5. Principales retos que enfrenta la inclusión financiera

|

|

|

- Ana Gallego Hidalgo

- hace 6 años

- Vistas:

Transcripción

1 1

2 1. Objetivos de la presentación 2. Hallazgos entorno a la inclusión financiera en Honduras 3. Características de la ENIF en Honduras 4. Instrumentos de políticas pública 5. Principales retos que enfrenta la inclusión financiera 2

3 Presentar los principales hallazgos entorno a la inclusión financiera en Honduras. Presentar las principales características de la ENIF en Honduras. Presentar los principales instrumentos de políticas públicas para promover la inclusión financiera en Honduras. Presentar los principales retos que enfrenta la inclusión financiera de pequeños productores rurales en Honduras 3

4 1. Objetivos de la presentación 2. Hallazgos entorno a la inclusión financiera en Honduras 3. Características de la ENIF en Honduras 4. Instrumentos de políticas pública 5. Principales retos que enfrenta la inclusión financiera 4

5 5

6 Usuarios de servicios financieros Excluidos Voluntariamente Población NO usuarios de servicios financieros (excluidos) Excluidos Involuntariamente 6

7 La exclusión financiera nos permite distinguir, en general, a dos tipos de sujetos: Sujeto totalmente excluido: Personas que no tienen acceso a ningún tipo de servicios o productos financieros. Sujeto parcialmente excluido: Personas que tienen acceso pero que no cuentan, aún, con una inclusión financiera plena. Complejidad del producto y la dificultad de acceso Pensiones Seguros Inversiones Créditos Servicios Especializados Cuenta de ahorro y corrientes 7

8 Segmento de la Población Nivel de Exclusión por Zona Total Parcial 1. Micro y pequeños productores agrícolas Zona rural Zona rural 2. Beneficiarios de bonos gubernamentales o Zona rural y urbana transferencia monetaria condicionada 3. Receptores de Remesas Zona rural y urbana 4. Micro y pequeños comerciantes y Zona rural Zona urbana emprendedores 5. Asalariados Zona rural Zona urbana Los micros y pequeños productores agrícolas, según los resultados de una investigación en el sector rural del año 2011, indicaba que habían tenido acceso a 1.5 créditos en promedio en instituciones financieras. La brecha de inclusión financiera en este sector es la más significativa ya que este constituye el segmento tradicionalmente excluido en Honduras por el riesgo percibido en este, así como, por ser poblaciones que habitan en zonas rurales que en su mayoría cuentan con una limitada o inexistente presencia financiera 8

9

10

11 Demanda Demanda Oferta Oferta Mecanismos de Intervención + Riesgo - Rentabilidad Situación Problemática Actual Mecanismo para reducción de riesgo Mecanismo para incrementar rentabilidad Situación Deseada -Limitado Acceso Exclusión Financiera Mecanismo para incrementar el acceso Inclusión Financiera - Limitado Uso Mecanismo para incrementar el uso 11

12 12

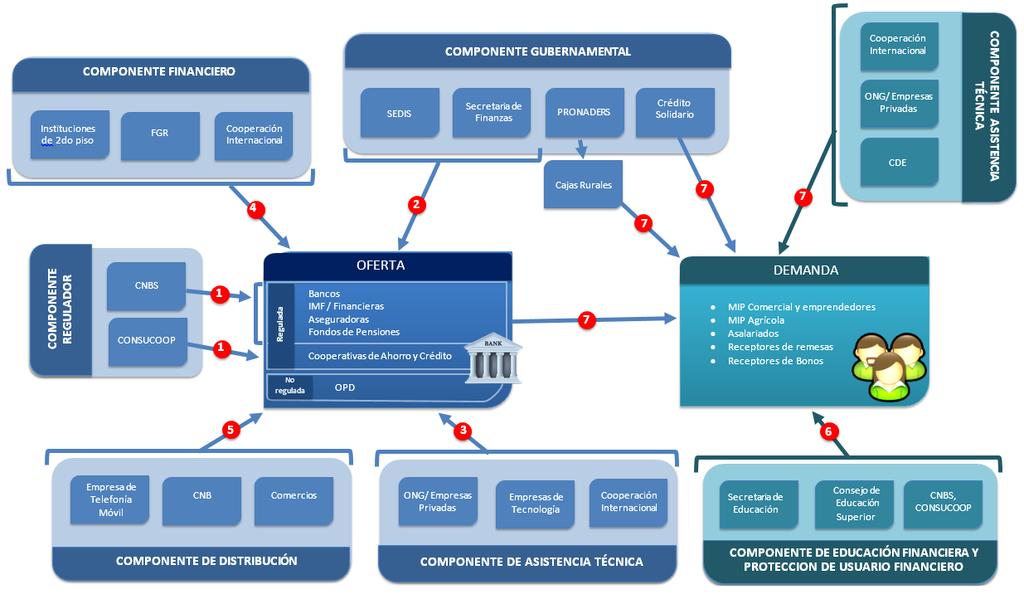

13 El sistema financiero hondureño se encuentra conformado por 6,872 instituciones. Sistema Financiero Regulado o Formal Entes reguladores Banco Central de Honduras, Comisión Nacional de Bancos y Seguros Consejo Nacional Supervisor de Cooperativas (CONSUCOOP) Instituciones Reguladas 2,782 son reguladas: Bancos, Financieras, OPDF; AFP; FGR; cooperativas, etc. Sistema Financiero NO Regulado o Informal Entes reguladores Secretaría de Estado en los Despachos del Interior y Población (SEIP) Comisión Reguladora del Sistema de Cajas de Ahorro y Crédito Rural Instituciones NO Reguladas 4,090 NO son reguladas: OPD; cajas de ahorro y crédito rural; e insti. de 2do piso. 13

14 Los principales productos financieros crediticios ofertados a los productos rurales en Honduras son: agropecuario; capital de trabajo; mejora de vivienda o local; temporada; microcrédito; crédito para inversión; y proyectos para el sector rural o agropecuario. Existen productos financieros de ahorro, seguros y pensiones ofertados por los IFIs, pero sin orientación clara al área rural 14

15 Red de más de 3,566 puntos de servicio con una cobertura geográfica de un 67% del total de los 298 municipios. La red de las instituciones financieras con productos de créditos enfocados en los productores rurales es de 1,708 puntos de servicio, los que cuentan con una cobertura de un 63% de los 298 municipios. 15

16 1. Objetivos de la presentación 2. Hallazgos entorno a la inclusión financiera en Honduras 3. Características de la ENIF en Honduras 4. Instrumentos de políticas pública 5. Principales retos que enfrenta la inclusión financiera 16

17 Revisión documental Realización de 70 entrevistas a profundidad a 40 instituciones y 12 grupos focales Actualización de un Diagnóstico de IF Borrador de ENIF Propuesta de reformas al marco regulatorio para hacer IF Actualización de Políticas públicas de IF Sistema de Monitoreo de la ENIF Talleres de Validación de la ENIF ENIF Final 17

18 Acceso Situación Actual y futura Año 0 Año 5 Porcentaje de adultos con cuentas ( > 15 años) Porcentaje de adultos con cuentas en IFI s (> 15 años) Porcentaje de adultos > 15 años que se financia con instituciones formales 31.5% 51.4% 30.0% 51.1% 7.1% 12.0% Número de créditos desembolsados con FGR 0 40,597 Número de clientes incluidos a través de la AT a bancos, cooperativas, financieras, etc. Porcentaje de la población que recibe educación financiera Número de AC por cada 100,000 habitantes 7.6 (630 AC) 0 314, % 51.1% 25.0 (2,000 AC)

19 El objetivo de la inclusión financiera en Honduras y consecuentemente de su ENIF es: Lograr que las personas excluidas tengan acceso a una amplia gama de servicios financieros brindados en condiciones favorables y adecuados a sus características y necesidades, así mismo, que dichas personas cuenten con la educación financiera y las capacidades técnicas suficientes para optimizar el acceso y el uso de los servicios financieros con el propósito de disminuir su vulnerabilidad y se contribuya a la reducción de la pobreza y brinde bienestar a las familias de los mismos.

20 OBJETIVO GENERAL DE LA ENIF* Demanda Oferta ACCIONES DE LA ENIF Líneas Estratégicas Componentes de la Línea Objetivos Estrat. de los Compo. Iniciativas Estratégicas L1. Riesgo L2. Rentabilidad C1 OEC 1.1 C2 C3 C4 C5 OEC 1.2 OEC 2.1 OEC 4.1 OEC 4.2 IE IE IE IE IE C6 L3. Educación Financiera y protección usuario financiero C7 C8 L4. Asistencia Técnica Cn OEC n.1 OEC n.2 IE n.1.1 IE n.1.2 *La ENIF cuenta con 1 objetivo, 4 líneas estratégicas, 15 componentes, 34 objetivos, 57 iniciativas y 203 acciones.

21 Componentes asociados a la Oferta Financiero. Asistencia Técnica. Regulador. Gubernamental. Distribución de Servicios y productos. Componentes asociados a la Demanda Asistencia Técnica. Educación Financiera y Protección al Usuario. 21

22 Características de la entidad coordinadora: Principal canalizador de fondos para financiamiento de AT en la oferta financiera. Integrado por funcionarios a tiempo completo segmentados por el tipo IFI s que les permita desarrollar en estos un mayor conocimiento técnico y especializado en temas de inclusión financiera, así como, brindar el oportuno seguimiento de las acciones de la ENIF. Integrado por funcionarios que se encargaran exclusivamente del apoyo para la canalización de fondos de la cooperación o del Gobierno para impulsar la inclusión financiera. 22

23 23

24 1. Objetivos de la presentación 2. Hallazgos entorno a la inclusión financiera en Honduras 3. Características de la ENIF en Honduras 4. Instrumentos de políticas pública 5. Principales retos que enfrenta la inclusión financiera 24

25 Instrumentos que apoyan directa o indirectamente la inclusión financiera: La ley y la estrategia para el fomento y desarrollo de la competitividad de la micro, pequeña y mediana empresa; Secretaria de Agricultura y Ganadería (SAG); Programa Nacional de Desarrollo Rural Sostenible (PRONADERS). Política de fomento Banca de Desarrollo Garantías de Crédito 25

26 1. Objetivos de la presentación 2. Evolución reciente y situación actual de la inclusión financiera en Honduras 3. Características de la ENIF en Honduras 4. Instrumentos de políticas pública 5. Principales retos que enfrenta la inclusión financiera 26

27 27

28 Bancos ME CD FF IMF/ Financieras ME CD FF Instituciones Financieras Cooperativas ME CD FF Clientes Clientes Clientes Micros y Pequeños Productores Rurales 28

29 1. La regulación en el cumplimiento de requerimientos, provisiones, reporteria, entre otros, no tiene un tratamiento diferenciado para los MYPES productores rurales (provisiones de reservas, requisitos de acceso, garantías, etc.). Lo cual hace la operación de atenderlos muy costosa. 2. No cuentan con departamentos de negocios, sistemas de información, tecnología, ni productos y servicios especializada para atender a los MYPES productores rurales. 3. Limitado conocimiento de metodología que les habilite poder atender a los MYPES productores rurales. 4. Limitado contacto con otras organizaciones acercamientos con los MYPES productores rurales. que brinden 5. Limitaciones en la cobertura geográfica de sus servicios. 6. Desconocimiento de los mercados. 7. Limitadas garantías en los MYPES productores rurales. 29

30 1. Limitado acceso a fondos financieros en condiciones apropiadas que posibiliten atender a los MYPES productores rurales. 2. Limitada tecnología y capacidades logísticas para lograr masificar sus productos financieros entre los MYPES productores rurales. 3. La regulación en el cumplimiento de requerimientos, provisiones, reporteria, entre otros, no tiene un tratamiento diferenciado para los MYPES productores rurales. 4. Limitado conocimiento de metodología que les habilite poder atender a los MYPES productores rurales que no atienden actualmente. 5. Desconocimiento de los mercados. 6. Limitadas garantías en los MYPES productores rurales. 30

31 1. En su mayoría no cuentan con departamentos de negocios, sistemas de información, tecnología, ni productos y servicios especializada para atender a los MYPES productores rurales. 2. Limitado acceso a fondos financieros en condiciones apropiadas para atender a los MYPES productores rurales. 3. Limitada tecnología para lograr masificar sus productos financieros entre los MYPES productores rurales. 4. El limitando conocimiento de metodología que les habilite poder atender los MYPES productores rurales. 5. Desconocimiento de los mercados. 6. Limitadas garantías en los MYPES productores rurales. 31

32 Limitado acceso a fondos financieros en condiciones apropiadas que posibiliten atender a los MYPES productores rurales. Limitada asistencia técnica para la administración de las cajas. 32

33 33

34 1. Limitada o inadecuada educación financiera existente y brindada entre la población que ya usan productos y servicios financieros. 2. Las debilidades en la aplicación y cumplimiento de los mecanismos de protección a los usuarios financieros, especialmente entre la población de bajos ingresos que desconoce sus derechos y obligaciones 3. Limitadas y poco rentables actividades de generación de ingresos (productiva, comercio y agrícola) de las personas 4. Limitada asesoría para mejorar sus inversiones en el uso de sus potenciales productos de crédito u otros. 34

35

f R finrural Experiencia de Crédito Rural Enfoques y Experiencias del Desarrollo Rural Quito, Noviembre de 2008

f R finrural Asociación de Instituciones Financieras para el Desarrollo Rural Enfoques y Experiencias del Desarrollo Rural Experiencia de Crédito Rural Ing. Marcio Oblitas Fernándezndez Quito, Noviembre

f R finrural Asociación de Instituciones Financieras para el Desarrollo Rural Enfoques y Experiencias del Desarrollo Rural Experiencia de Crédito Rural Ing. Marcio Oblitas Fernándezndez Quito, Noviembre

Estudio de caso sobre estrategias para promover la inclusión financiera de pequeños productores rurales en Honduras

Documento de Proyecto Estudio de caso sobre estrategias para promover la inclusión financiera de pequeños productores rurales en Honduras César Valenzuela Daniela Cruz Comisión Económica para América Latina

Documento de Proyecto Estudio de caso sobre estrategias para promover la inclusión financiera de pequeños productores rurales en Honduras César Valenzuela Daniela Cruz Comisión Económica para América Latina

Acceso al Sistema de Finanzas Populares y Solidarias

Comisión Especializada Permanente de Participación Ciudadana y Control Social Taller nacional de fomento de la participación ciudadana e inclusión social: retos y desafíos Acceso al Sistema de Finanzas

Comisión Especializada Permanente de Participación Ciudadana y Control Social Taller nacional de fomento de la participación ciudadana e inclusión social: retos y desafíos Acceso al Sistema de Finanzas

ANEXO 2b: Subindicadores del Balance Social

ANEXO 2b: Subindicadores del Balance Social PRIMERA PARTE Área Temática VB DESARROLLO INTEGRAL PARA EL VIVIR BIEN Objetivo VB A Promover el desarrollo integral para el vivir bien Aspecto VB A1 Apoyo financiero

ANEXO 2b: Subindicadores del Balance Social PRIMERA PARTE Área Temática VB DESARROLLO INTEGRAL PARA EL VIVIR BIEN Objetivo VB A Promover el desarrollo integral para el vivir bien Aspecto VB A1 Apoyo financiero

Consolidando nuestra alianza a favor de la inclusión financiera BANSEFI y de la Gente Yolanda Cue. BANSEFI El Banco Social de México

Consolidando nuestra alianza a favor de la inclusión financiera BANSEFI y L@Red de la Gente Yolanda Cue BANSEFI El Banco Social de México Diciembre, 2014 CONTENIDO El nuevo papel de BANSEFI con la Reforma

Consolidando nuestra alianza a favor de la inclusión financiera BANSEFI y L@Red de la Gente Yolanda Cue BANSEFI El Banco Social de México Diciembre, 2014 CONTENIDO El nuevo papel de BANSEFI con la Reforma

BANCO AGRICOLA DE LA REPUBLICA DOMINICANA POLITICA DE FINANCIAMIENTO ESPECIALIZADA A PEQUEÑOS Y MEDIANOS PRODUCTORES AGROPECUARIOS

BANCO AGRICOLA DE LA REPUBLICA DOMINICANA POLITICA DE FINANCIAMIENTO ESPECIALIZADA A PEQUEÑOS Y MEDIANOS PRODUCTORES AGROPECUARIOS Banco Agrícola de la República Dominicana -Inicio Ley No. 908 1/06/1945

BANCO AGRICOLA DE LA REPUBLICA DOMINICANA POLITICA DE FINANCIAMIENTO ESPECIALIZADA A PEQUEÑOS Y MEDIANOS PRODUCTORES AGROPECUARIOS Banco Agrícola de la República Dominicana -Inicio Ley No. 908 1/06/1945

7 de junio del Evaluación de la Inclusión Financiera en Mexico

7 de junio del 2017 1 Evaluación de la Inclusión Financiera en Mexico I. Política de Inclusión financiera II. Evolución de Indicadores de Inclusión Financiera III. Avances de Inclusión Financiera en SOFIPOS

7 de junio del 2017 1 Evaluación de la Inclusión Financiera en Mexico I. Política de Inclusión financiera II. Evolución de Indicadores de Inclusión Financiera III. Avances de Inclusión Financiera en SOFIPOS

Experiencia de la CONAFIPS como instrumento para la inclusión financiera en el Ecuador

Experiencia de la CONAFIPS como instrumento para la inclusión financiera en el Ecuador * Adaptación del cuadro: La Economía Solidaria en la Economía Mixta, José Luis Coraggio. Sistema económico social

Experiencia de la CONAFIPS como instrumento para la inclusión financiera en el Ecuador * Adaptación del cuadro: La Economía Solidaria en la Economía Mixta, José Luis Coraggio. Sistema económico social

Promoviendo la Inclusión Financiera a través de Políticas de Innovación de la Banca de Desarrollo. Octubre 2017.

Promoviendo la Inclusión Financiera a través de Políticas de Innovación de la Banca de Desarrollo Octubre 2017. Contenido. A. El Papel de la Banca de Desarrollo B. Qué se considera una MIPYME en México?

Promoviendo la Inclusión Financiera a través de Políticas de Innovación de la Banca de Desarrollo Octubre 2017. Contenido. A. El Papel de la Banca de Desarrollo B. Qué se considera una MIPYME en México?

RETOS DE LA IMPLEMENTACIÓN DE UNA ESTRATEGIA NACIONAL DE INCLUSIÓN FINANCIERA

RETOS DE LA IMPLEMENTACIÓN DE UNA ESTRATEGIA NACIONAL DE INCLUSIÓN FINANCIERA SEPTIEMBRE 2017 CONTENIDO 1. Qué es Inclusión Financiera? 2. Impulso Internacional 3. Avances a Nivel Nacional 4. Estrategias

RETOS DE LA IMPLEMENTACIÓN DE UNA ESTRATEGIA NACIONAL DE INCLUSIÓN FINANCIERA SEPTIEMBRE 2017 CONTENIDO 1. Qué es Inclusión Financiera? 2. Impulso Internacional 3. Avances a Nivel Nacional 4. Estrategias

Los desafíos de los bancos comunales en el Perú. Lima, Mayo del 2008

Los desafíos de los bancos comunales en el Perú Lima, Mayo del 2008 Introducción e información del Contexto: Nº de MYPES Formales e Informales AÑOS 2002 2006 Sector Nº % Nº % A. MICROEMPRESA 2,477,284

Los desafíos de los bancos comunales en el Perú Lima, Mayo del 2008 Introducción e información del Contexto: Nº de MYPES Formales e Informales AÑOS 2002 2006 Sector Nº % Nº % A. MICROEMPRESA 2,477,284

UNA ALIANZA PARA PROMOVER SERVICIOS FINANCIEROS RURALES 5/9/2017 1

UNA ALIANZA PARA PROMOVER SERVICIOS FINANCIEROS RURALES 5/9/2017 1 PORTAFOLIO DE SERVICIOS FINANCIEROS RURALES Objetivo: Movilizar más de US$600 millones en recursos de capital privado hacia actividades

UNA ALIANZA PARA PROMOVER SERVICIOS FINANCIEROS RURALES 5/9/2017 1 PORTAFOLIO DE SERVICIOS FINANCIEROS RURALES Objetivo: Movilizar más de US$600 millones en recursos de capital privado hacia actividades

Economía Popular y Solidaria y el Plan Nacional de Desarrollo Secretaría Nacional de Planificación y Desarrollo.

y el Plan Nacional de Desarrollo 2017-2021 Secretaría Nacional de Planificación y Desarrollo. SENPLADES Septiembre de 2017 Constitución 2008: 1. Antecedentes Art. 283. El sistema económico es social y

y el Plan Nacional de Desarrollo 2017-2021 Secretaría Nacional de Planificación y Desarrollo. SENPLADES Septiembre de 2017 Constitución 2008: 1. Antecedentes Art. 283. El sistema económico es social y

Arquitectura de la inclusión financiera rural en México y situación actual. Por: Pilar Campos CEPAL 25 de noviembre de 2016

Arquitectura de la inclusión financiera rural en México y situación actual Por: Pilar Campos CEPAL 25 de noviembre de 2016 México y el mundo: sucursales como indicador México se encuentra por por debajo

Arquitectura de la inclusión financiera rural en México y situación actual Por: Pilar Campos CEPAL 25 de noviembre de 2016 México y el mundo: sucursales como indicador México se encuentra por por debajo

Intermediación Financiera

BANCO CENTROAMERICANO DE INTEGRACIÓN ECONÓMICA Intermediación Financiera Unidad de FINAM Microfinanzas & PYME Vivienda & Educación Infraestructura Municipal Sectores Productivos Sistemas Financieros Comercio

BANCO CENTROAMERICANO DE INTEGRACIÓN ECONÓMICA Intermediación Financiera Unidad de FINAM Microfinanzas & PYME Vivienda & Educación Infraestructura Municipal Sectores Productivos Sistemas Financieros Comercio

Nuevos enfoques y rupturas para la inclusión de las Organizaciones del Sector Financiero Popular y Solidario OSFPS en el Sistema Financiero Nacional

CORPORACIÓN NACIONAL DE FINANZAS POPULARES Y SOLIDARIAS Nuevos enfoques y rupturas para la inclusión de las Organizaciones del Sector Financiero Popular y Solidario OSFPS en el Sistema Financiero Nacional

CORPORACIÓN NACIONAL DE FINANZAS POPULARES Y SOLIDARIAS Nuevos enfoques y rupturas para la inclusión de las Organizaciones del Sector Financiero Popular y Solidario OSFPS en el Sistema Financiero Nacional

IMPACTO Y RESPONSABILIDAD SOCIAL DE LOS INTERMEDIARIOS FINANCIEROS NO BANCARIOS Dra. Graciela Teruel y Dr. Miguel Reyes Universidad Iberoamericana

IMPACTO Y RESPONSABILIDAD SOCIAL DE LOS INTERMEDIARIOS FINANCIEROS NO BANCARIOS Dra. Graciela Teruel y Dr. Miguel Reyes Universidad Iberoamericana Octubre 03, 2015 1 Contexto Mexicano Datos Uso de Sistema

IMPACTO Y RESPONSABILIDAD SOCIAL DE LOS INTERMEDIARIOS FINANCIEROS NO BANCARIOS Dra. Graciela Teruel y Dr. Miguel Reyes Universidad Iberoamericana Octubre 03, 2015 1 Contexto Mexicano Datos Uso de Sistema

Las Microfinanzas y los Mercados Inclusivos: oportunidades y desafíos. IV Congreso ADEFI Alejandro E. Rausch Asunción, 2 de diciembre 2009

IV Congreso ADEFI Alejandro E. Rausch Asunción, 2 de diciembre 2009 Datos básicos En 2008 había 7.400 Instituciones de Micro Finanzas (IMF) 2007 había 91 fondos de Inversión en IMF que gestionaba US$ 5,4

IV Congreso ADEFI Alejandro E. Rausch Asunción, 2 de diciembre 2009 Datos básicos En 2008 había 7.400 Instituciones de Micro Finanzas (IMF) 2007 había 91 fondos de Inversión en IMF que gestionaba US$ 5,4

PERSPECTIVAS Y DESAFÍOS DE LOS SISTEMAS DE GARANTÍAS. REBECA PIZANO NAVARRO. Nacional Financiera, S.N.C.

PERSPECTIVAS Y DESAFÍOS DE LOS SISTEMAS DE GARANTÍAS REBECA PIZANO NAVARRO. Nacional Financiera, S.N.C. Contenido Antecedentes Modelo Actual Importancia en el Territorio Hacia a dónde vamos? Dónde nos

PERSPECTIVAS Y DESAFÍOS DE LOS SISTEMAS DE GARANTÍAS REBECA PIZANO NAVARRO. Nacional Financiera, S.N.C. Contenido Antecedentes Modelo Actual Importancia en el Territorio Hacia a dónde vamos? Dónde nos

Inclusión Financiera El Salvador. Comisión Económica para América Latina (CEPAL) nov de 2016

nov de 2016") Inclusión Financiera El Salvador Comisión Económica para América Latina (CEPAL) nov de 2016 Í N D I C E I. Acceso y uso de servicios financieros énfasis rural II. El proceso de Inclusión Financiera III.

Inclusión Financiera El Salvador Comisión Económica para América Latina (CEPAL) nov de 2016 Í N D I C E I. Acceso y uso de servicios financieros énfasis rural II. El proceso de Inclusión Financiera III.

Panel: El Problema Pensional Colombiano

Panel: El Problema Pensional Colombiano La (des) protección social de la población rural Olga Lucía Acosta Asesora Regional CEPAL 7 de Junio 2017 1 CONTENIDO 1. Lo Rural: de nuevo en la Agenda de esta

Panel: El Problema Pensional Colombiano La (des) protección social de la población rural Olga Lucía Acosta Asesora Regional CEPAL 7 de Junio 2017 1 CONTENIDO 1. Lo Rural: de nuevo en la Agenda de esta

Banco Hondureño para la Producción y la Vivienda (BANHPROVI)

") Dirección General de Inversiones Públicas Subsecretaría de Crédito e Inversión Pública Banco Hondureño para la Producción y la Vivienda (BANHPROVI) Al Cuarto Trimestre, 015 Tegucigalpa, M.D.C Honduras,

Dirección General de Inversiones Públicas Subsecretaría de Crédito e Inversión Pública Banco Hondureño para la Producción y la Vivienda (BANHPROVI) Al Cuarto Trimestre, 015 Tegucigalpa, M.D.C Honduras,

HACIA UNA REGION SIN POBRES RURALES

HACIA UNA REGION SIN POBRES RURALES Apoyo del Fondo Internacional de Desarrollo Agrícola (FIDA) al Desarrollo de los Mercados de Seguro Rural Porto Alegre Brasil 29 de junio al 2 de julio de 2005 Mandato

HACIA UNA REGION SIN POBRES RURALES Apoyo del Fondo Internacional de Desarrollo Agrícola (FIDA) al Desarrollo de los Mercados de Seguro Rural Porto Alegre Brasil 29 de junio al 2 de julio de 2005 Mandato

Alternativas de Financiamiento para Instituciones de Microfinanzas.

Alternativas de Financiamiento para Instituciones de Microfinanzas. Lic. Ignacio Trigueros Tirado. itrigueros@bansefi.gob.mx Director General Adjunto de Crédito y Garantías. Banco del Ahorro Nacional y

Alternativas de Financiamiento para Instituciones de Microfinanzas. Lic. Ignacio Trigueros Tirado. itrigueros@bansefi.gob.mx Director General Adjunto de Crédito y Garantías. Banco del Ahorro Nacional y

Retos para el desarrollo financiero de los trabajadores del campo

Retos para el desarrollo financiero de los trabajadores del campo Noviembre 2017 Instituciones de Desarrollo Actualmente existen 6 bancos de desarrollo, un sistema de fideicomisos públicos (FIRA) y un

Retos para el desarrollo financiero de los trabajadores del campo Noviembre 2017 Instituciones de Desarrollo Actualmente existen 6 bancos de desarrollo, un sistema de fideicomisos públicos (FIRA) y un

CONAFIPS. Una experiencia de organización pública ecuatoriana al servicio del Sector Financiero Popular y Solidario

Congreso Internacional Sobre Gestión Económica y Desarrollo Economía Social y Solidaria La Habana, 16 de Octubre del 2013 La Corporación Nacional de Finanzas Populares y Solidarias CONAFIPS Una experiencia

Congreso Internacional Sobre Gestión Económica y Desarrollo Economía Social y Solidaria La Habana, 16 de Octubre del 2013 La Corporación Nacional de Finanzas Populares y Solidarias CONAFIPS Una experiencia

Sector monetario y financiero Rol de la banca pública Julio 2014

Sector monetario y financiero Rol de la banca pública Julio 2014 Agregados monetarios mensuales M1 Cuasidinero Mensual Tasa de variación (t/t-12) M1 M2 Mensual Tasa de variación (t/t-12) 30% 30% Tasa de

Sector monetario y financiero Rol de la banca pública Julio 2014 Agregados monetarios mensuales M1 Cuasidinero Mensual Tasa de variación (t/t-12) M1 M2 Mensual Tasa de variación (t/t-12) 30% 30% Tasa de

VEHÍCULO DE INSERCIÓN PRODUCTIVA E INCLUSIÓN FINANCIERA. Colombia Montes de María

VEHÍCULO DE INSERCIÓN PRODUCTIVA E INCLUSIÓN FINANCIERA Colombia Montes de María UNA HISTORIA QUE CONTAR 14 AÑOS ATENDIENDO A MICROEMPRESARIOS Desembolsos por USD 2.000 millones a más de 1 millón de microempresarios

VEHÍCULO DE INSERCIÓN PRODUCTIVA E INCLUSIÓN FINANCIERA Colombia Montes de María UNA HISTORIA QUE CONTAR 14 AÑOS ATENDIENDO A MICROEMPRESARIOS Desembolsos por USD 2.000 millones a más de 1 millón de microempresarios

INCLUSIÓN FINANCIERA DE LAS MIPYME EN EL PERÚ- LA EXPERIENCIA DE LA BANCA DE DESARROLLO

SEMINARIO CEPAL: INCLUSIÓN FINANCIERA DE LAS PYMES EN AMÉRICA LATINA, MÉXICO 6 Y 7 DE ABRIL,2017 INCLUSIÓN FINANCIERA DE LAS MIPYME EN EL PERÚ- LA EXPERIENCIA DE LA BANCA DE DESARROLLO Prof. Janina Léon

SEMINARIO CEPAL: INCLUSIÓN FINANCIERA DE LAS PYMES EN AMÉRICA LATINA, MÉXICO 6 Y 7 DE ABRIL,2017 INCLUSIÓN FINANCIERA DE LAS MIPYME EN EL PERÚ- LA EXPERIENCIA DE LA BANCA DE DESARROLLO Prof. Janina Léon

Luis Alberto Zuleta J. Abril de 2017

Luis Alberto Zuleta J. Abril de 2017 1 Agenda Lo que dicen las cifras sobre IF de las pymes Fortalezas y debilidades de los bancos de desarrollo Resultados del taller técnico en Colombia Dos instrumentos

Luis Alberto Zuleta J. Abril de 2017 1 Agenda Lo que dicen las cifras sobre IF de las pymes Fortalezas y debilidades de los bancos de desarrollo Resultados del taller técnico en Colombia Dos instrumentos

LA FUNCIÓN SOCIAL DE LA BANCA COMUNAL. Agosto, 2015

Expertise for Transparency in Microfinance LA FUNCIÓN SOCIAL DE LA BANCA COMUNAL Agosto, 2015 VISIÓN Y MISION MICROFINANZA RATING Nuestra visión es operar en un mercado transparente como proveedor de información

Expertise for Transparency in Microfinance LA FUNCIÓN SOCIAL DE LA BANCA COMUNAL Agosto, 2015 VISIÓN Y MISION MICROFINANZA RATING Nuestra visión es operar en un mercado transparente como proveedor de información

Las Herramientas Financieras para la autonomización y el desarrollo económico solidario y responsable:

Las Herramientas Financieras para la autonomización y el desarrollo económico solidario y responsable: Qué podemos aprender de los lideres del mundo? Raúl Sánchez Gerente General Red KATALYSIS EVOLUCIÓN

Las Herramientas Financieras para la autonomización y el desarrollo económico solidario y responsable: Qué podemos aprender de los lideres del mundo? Raúl Sánchez Gerente General Red KATALYSIS EVOLUCIÓN

Corporación Financiera de Desarrollo S.A.

Corporación Financiera de Desarrollo Corporación Financiera de Desarrollo S.A. PRODUCTO FINANCIERO ESTRUCTURADO 38 años financiando el desarrollo del Perú... Una mirada al esquema de financiamiento tradicional

Corporación Financiera de Desarrollo Corporación Financiera de Desarrollo S.A. PRODUCTO FINANCIERO ESTRUCTURADO 38 años financiando el desarrollo del Perú... Una mirada al esquema de financiamiento tradicional

DOCUMENTO DEL SUBSECTOR DE COOPERATIVAS DE AHORRO Y CREDITO

DOCUMENTO DEL SUBSECTOR DE COOPERATIVAS DE AHORRO Y CREDITO INTRODUCCIÓN A partir de los 60s aparecen las primeras iniciativas de cooperativas en Honduras, hoy en día se registran más de 1200 cooperativas

DOCUMENTO DEL SUBSECTOR DE COOPERATIVAS DE AHORRO Y CREDITO INTRODUCCIÓN A partir de los 60s aparecen las primeras iniciativas de cooperativas en Honduras, hoy en día se registran más de 1200 cooperativas

Educación e inclusión Financiera. Carlos Orta Tejada Vicepresidente de Política Regulatoria CNBV

Educación e inclusión Financiera Carlos Orta Tejada Vicepresidente de Política Regulatoria CNBV Acciones en materia de inclusión financiera Reforma Financiera Programas y acciones Banca de Desarrollo.

Educación e inclusión Financiera Carlos Orta Tejada Vicepresidente de Política Regulatoria CNBV Acciones en materia de inclusión financiera Reforma Financiera Programas y acciones Banca de Desarrollo.

DIRECCIÓN DE INTERMEDIARIOS FINANCIEROS Y MICROCRÉDITO

DIRECCIÓN DE INTERMEDIARIOS FINANCIEROS Y MICROCRÉDITO 26 Mayo, 2016 Quién es Nacional Financiera? Nacional Financiera, S.N.C. (NAFIN) es un banco de desarrollo creado en 1934, con la misión de contribuir

DIRECCIÓN DE INTERMEDIARIOS FINANCIEROS Y MICROCRÉDITO 26 Mayo, 2016 Quién es Nacional Financiera? Nacional Financiera, S.N.C. (NAFIN) es un banco de desarrollo creado en 1934, con la misión de contribuir

Perspectiva de FIRA en torno al Ahorro

Seminario Internacional Inclusión financiera responsable y exitosa: modelos internacionales Perspectiva de FIRA en torno al Ahorro Rafael Gamboa González Director General de FIRA rafael.gamboa@fira.gob.mx

Seminario Internacional Inclusión financiera responsable y exitosa: modelos internacionales Perspectiva de FIRA en torno al Ahorro Rafael Gamboa González Director General de FIRA rafael.gamboa@fira.gob.mx

LOS PROGRAMAS DE TRANSFERENCIAS MONETARIAS CONDICIONADAS (TMC) EN AMÉRICA LATINA Y EL CARIBE: OPORTUNIDADES DE INCLUSIÓN FINANCIERA?

EN AMÉRICA LATINA Y EL CARIBE: OPORTUNIDADES DE INCLUSIÓN FINANCIERA?") LOS PROGRAMAS DE TRANSFERENCIAS MONETARIAS CONDICIONADAS (TMC) EN AMÉRICA LATINA Y EL CARIBE: OPORTUNIDADES DE INCLUSIÓN FINANCIERA?* Franz Gómez S. Cusco - Perú Octubre, 2011 * Presentación basada en

LOS PROGRAMAS DE TRANSFERENCIAS MONETARIAS CONDICIONADAS (TMC) EN AMÉRICA LATINA Y EL CARIBE: OPORTUNIDADES DE INCLUSIÓN FINANCIERA?* Franz Gómez S. Cusco - Perú Octubre, 2011 * Presentación basada en

OPORTUNIDADES DE LAS CÁDENAS PRODUCTIVAS AGROPECUARIAS. César #ManoFirmeOtraVez

OPORTUNIDADES DE LAS CÁDENAS PRODUCTIVAS AGROPECUARIAS César Valledupar COLOMBIA ESTÁ VIVIENDO UNA EPOCA MUY DURA 1. La economía va mal 2. La seguridad en las ciudades se ha deteriorado 3. La salud está

OPORTUNIDADES DE LAS CÁDENAS PRODUCTIVAS AGROPECUARIAS César Valledupar COLOMBIA ESTÁ VIVIENDO UNA EPOCA MUY DURA 1. La economía va mal 2. La seguridad en las ciudades se ha deteriorado 3. La salud está

ANALISIS PROGRAMATICO DE METAS

02 DESARROLLO SOCIAL 438,352,452.00 02 VIVIENDA Y SERVICIOS A LA COMUNIDAD 280,000,000.00 0503 SUBSECRETARIA DE DESARROLLO HUMANO 55,000,000.00 KF87 MEJORAMIENTO DE LA VIVIENDA 40,000,000.00 1.3.1 IMPULSAR

02 DESARROLLO SOCIAL 438,352,452.00 02 VIVIENDA Y SERVICIOS A LA COMUNIDAD 280,000,000.00 0503 SUBSECRETARIA DE DESARROLLO HUMANO 55,000,000.00 KF87 MEJORAMIENTO DE LA VIVIENDA 40,000,000.00 1.3.1 IMPULSAR

Generalidades de Costa Rica

Generalidades de Costa Rica Territorio: 51.100 km2. Población: 4.937.755 hab. (2014). Economía mixta: De agrícola a economía de servicios. Inversión en I+D: 0,56% respecto al PIB (2013) Porcentaje /Producto

Generalidades de Costa Rica Territorio: 51.100 km2. Población: 4.937.755 hab. (2014). Economía mixta: De agrícola a economía de servicios. Inversión en I+D: 0,56% respecto al PIB (2013) Porcentaje /Producto

AVANCE EN LA EJECUCION DEL SEDUCA

Secretaria de Agricultura y Ganadería Servicio de Educación Agrícola, Capacitación y Desarrollo Agroempresarial AVANCE EN LA EJECUCION DEL SEDUCA Diciembre del 2006 Contenido: I.- MARCO ESTRATEGICO I.-

Secretaria de Agricultura y Ganadería Servicio de Educación Agrícola, Capacitación y Desarrollo Agroempresarial AVANCE EN LA EJECUCION DEL SEDUCA Diciembre del 2006 Contenido: I.- MARCO ESTRATEGICO I.-

ÍNDICE. Estrategia Nacional de Inclusión Financiera ENIF. Objetivos de líneas de acción de la ENIF. Rol y acciones del MIDIS en la ENIF

ÍNDICE Inclusión Financiera Estrategia Nacional de Inclusión Financiera ENIF Estructuras de la ENIF Objetivos de líneas de acción de la ENIF Transversalidad en la ENIF Rol y acciones del MIDIS en la ENIF

ÍNDICE Inclusión Financiera Estrategia Nacional de Inclusión Financiera ENIF Estructuras de la ENIF Objetivos de líneas de acción de la ENIF Transversalidad en la ENIF Rol y acciones del MIDIS en la ENIF

Formulación de Proyectos y Líneas de Financiamiento

BANCO CENTROAMERICANO DE INTEGRACIÓN ECONÓMICA Formulación de Proyectos y Líneas de Financiamiento Microfinanzas & PYME Vivienda & Educación Infraestructura Municipal Sectores Productivos Sistemas Financieros

BANCO CENTROAMERICANO DE INTEGRACIÓN ECONÓMICA Formulación de Proyectos y Líneas de Financiamiento Microfinanzas & PYME Vivienda & Educación Infraestructura Municipal Sectores Productivos Sistemas Financieros

Banco Hondureño para la Producción y la Vivienda (BANHPROVI)

") Dirección General de Inversiones Públicas Subsecretaría de Crédito e Inversión Pública Banco Hondureño para la Producción y la Vivienda (BANHPROVI) Al Primer Trimestre, 2015 Tegucigalpa, M.D.C Honduras,

Dirección General de Inversiones Públicas Subsecretaría de Crédito e Inversión Pública Banco Hondureño para la Producción y la Vivienda (BANHPROVI) Al Primer Trimestre, 2015 Tegucigalpa, M.D.C Honduras,

BANCO INTERAMERICANO DE DESARROLLO

DIVISION DE TECNOLOGIA DE INFORMACION Y COMUNICACION PARA EL DESARROLLO (SDS/ICT) Danilo Piaggesi, Jefe de División www.iadb.org/ict4dev XXXVI ASAMBLEA GENERAL DE LA ORGANIZACION DE ESTADOS AMERICANOS

DIVISION DE TECNOLOGIA DE INFORMACION Y COMUNICACION PARA EL DESARROLLO (SDS/ICT) Danilo Piaggesi, Jefe de División www.iadb.org/ict4dev XXXVI ASAMBLEA GENERAL DE LA ORGANIZACION DE ESTADOS AMERICANOS

Políticas Públicas de Apoyo a la MYPE en El Salvador CONAMYPE. Noviembre 2016

Políticas Públicas de Apoyo a la MYPE en El Salvador CONAMYPE Noviembre 2016 Contexto: Importancia de la MYPE Las PYMES en América Latina Todo un mundo! Más del 90% Epicentro del desarrollo social y económico

Políticas Públicas de Apoyo a la MYPE en El Salvador CONAMYPE Noviembre 2016 Contexto: Importancia de la MYPE Las PYMES en América Latina Todo un mundo! Más del 90% Epicentro del desarrollo social y económico

EVALUACIÓN DEL IMPACTO DE POLÍTICAS CONTRA EL. Una Nueva Generación! DESEMPLEO Y L POBREZA: CASO DEL MICROCRÉDITO

EVALUACIÓN DEL IMPACTO DE POLÍTICAS CONTRA EL Una Nueva Generación! DESEMPLEO Y L POBREZA: CASO DEL MICROCRÉDITO Desarrollo del Microcrédito Esta ponencia busca explicar argumentando como se ha desarrollado

EVALUACIÓN DEL IMPACTO DE POLÍTICAS CONTRA EL Una Nueva Generación! DESEMPLEO Y L POBREZA: CASO DEL MICROCRÉDITO Desarrollo del Microcrédito Esta ponencia busca explicar argumentando como se ha desarrollado

Las Micro-empresas y el Acceso al Crédito. Eco. José Zapata L. ASOMIF PERU Agosto del 2008

Las Micro-empresas y el Acceso al Crédito Eco. José Zapata L. ASOMIF PERU Agosto del 2008 Áreas de oportunidad. Lo que aún falta hacer. Generalidades La Oferta para el desarrollo del micro empresario a

Las Micro-empresas y el Acceso al Crédito Eco. José Zapata L. ASOMIF PERU Agosto del 2008 Áreas de oportunidad. Lo que aún falta hacer. Generalidades La Oferta para el desarrollo del micro empresario a

CEMUN Pachuca. Práctica de Innovación Gubernamental

Práctica de Innovación Gubernamental CEMUN Pachuca Presidencia Municipal de Pachuca de Soto Secretaría de Desarrollo Económico Ma. Guadalupe A;tlán Gil Antecedentes Datos del Doing Business 2014 A nivel

Práctica de Innovación Gubernamental CEMUN Pachuca Presidencia Municipal de Pachuca de Soto Secretaría de Desarrollo Económico Ma. Guadalupe A;tlán Gil Antecedentes Datos del Doing Business 2014 A nivel

Graduación y Salida del Bono de Desarrollo Humano (BDH): Protección e Inclusión Social

: Protección e Inclusión Social") Graduación y Salida del Bono de Desarrollo Humano (BDH): Protección e Inclusión Social Introducción El Bono de Desarrollo Humano (BDH) es un instrumento de protección social, aplicado desde el Ministerio

Graduación y Salida del Bono de Desarrollo Humano (BDH): Protección e Inclusión Social Introducción El Bono de Desarrollo Humano (BDH) es un instrumento de protección social, aplicado desde el Ministerio

Términos de Referencia de la Consultoría

Términos de Referencia de la Consultoría ASESOR DE INTELIGENCIA DE MERCADOS DEL CENTRO DE DESARROLLO EMPRESARIAL (CDE) DE LA MICRO, PEQUEÑA Y MEDIANA EMPRESA (MIPYME), DEL DEPARTAMENTO DE EL PARAISO, HONDURAS

Términos de Referencia de la Consultoría ASESOR DE INTELIGENCIA DE MERCADOS DEL CENTRO DE DESARROLLO EMPRESARIAL (CDE) DE LA MICRO, PEQUEÑA Y MEDIANA EMPRESA (MIPYME), DEL DEPARTAMENTO DE EL PARAISO, HONDURAS

Intermediación Financiera y Cooperación Técnica No Reembolsable

BANCO CENTROAMERICANO DE INTEGRACIÓN ECONÓMICA Intermediación Financiera y Cooperación Técnica No Reembolsable Unidad de FINAM Microfinanzas & PYME Vivienda & Educación Infraestructura Municipal Sectores

BANCO CENTROAMERICANO DE INTEGRACIÓN ECONÓMICA Intermediación Financiera y Cooperación Técnica No Reembolsable Unidad de FINAM Microfinanzas & PYME Vivienda & Educación Infraestructura Municipal Sectores

EL MODELO DE NEGOCIOS DE FOGAPI

EL MODELO DE NEGOCIOS DE FOGAPI - FINANCIACIÓN DE COMPRAS DEL ESTADO - Edgard Coquis Fernández - Dávila Gerente General - FOGAPI Valladolid, Setiembre 2014 España C O N T E N I D O EL MODELO DE NEGOCIOS

EL MODELO DE NEGOCIOS DE FOGAPI - FINANCIACIÓN DE COMPRAS DEL ESTADO - Edgard Coquis Fernández - Dávila Gerente General - FOGAPI Valladolid, Setiembre 2014 España C O N T E N I D O EL MODELO DE NEGOCIOS

DESARROLLO HUMANO Y PLANIFICACION ESTRATÉGICA EN EL DEPARTAMENTO DE TARIJA

DESARROLLO HUMANO Y PLANIFICACION ESTRATÉGICA EN EL DEPARTAMENTO DE TARIJA El Plan de Desarrollo Departamental 2005 2009 fue aprobado mediante Resolución de Consejo Departamental 076/2005. Posteriormente

DESARROLLO HUMANO Y PLANIFICACION ESTRATÉGICA EN EL DEPARTAMENTO DE TARIJA El Plan de Desarrollo Departamental 2005 2009 fue aprobado mediante Resolución de Consejo Departamental 076/2005. Posteriormente

AGOSTO VII Foro Internacional Latinoamericano de Banca Comunal MÉXICO

AGOSTO 2015 VII Foro Internacional Latinoamericano de Banca Comunal MÉXICO Origen de las Microfinanzas Las Microfinanzas surgieron de la existencia de una población social y económicamente excluida, lo

AGOSTO 2015 VII Foro Internacional Latinoamericano de Banca Comunal MÉXICO Origen de las Microfinanzas Las Microfinanzas surgieron de la existencia de una población social y económicamente excluida, lo

11.8 Plan de acción tecnológica para viviendas elevadas en zonas de inundación

Fuente: Vivienda en altura, comunidad Jiquilisco. El Salvador. E. Eguizabal 2012. Consisten en estructuras habitacionales sobre pilotes que las elevan sobre el nivel del suelo protegiéndolas de inundaciones

Fuente: Vivienda en altura, comunidad Jiquilisco. El Salvador. E. Eguizabal 2012. Consisten en estructuras habitacionales sobre pilotes que las elevan sobre el nivel del suelo protegiéndolas de inundaciones

Protección Social e Inclusión Económica Experiencias de articulación en el marco de la ENDIS

Protección Social e Inclusión Económica Experiencias de articulación en el marco de la ENDIS Simposio Protección social y agricultura para romper el ciclo de la pobreza rural, y el rol de la nutrición

Protección Social e Inclusión Económica Experiencias de articulación en el marco de la ENDIS Simposio Protección social y agricultura para romper el ciclo de la pobreza rural, y el rol de la nutrición

Encuentro sobre fortalecimiento institucional de los gremios empresariales de PYMES

Encuentro sobre fortalecimiento institucional de los gremios empresariales de PYMES ESTRATEGIA DE CAPACITACION PARA EL LIDERAZGO Noelia De León Coordinadora Comisión PYME Santiago de Chile, 6 y 7 de Noviembre

Encuentro sobre fortalecimiento institucional de los gremios empresariales de PYMES ESTRATEGIA DE CAPACITACION PARA EL LIDERAZGO Noelia De León Coordinadora Comisión PYME Santiago de Chile, 6 y 7 de Noviembre

Industria de Microfinanzas en Bolivia Acciones Contra el Sobreendeudamiento Experiencia BancoSol

Industria de Microfinanzas en Bolivia Acciones Contra el Sobreendeudamiento Experiencia BancoSol Asunción 2011 III CONGRESO DE BANCARIZACION Y MICROFINANZAS Contenido 1. Las microfinanzas en Bolivia 2.

Industria de Microfinanzas en Bolivia Acciones Contra el Sobreendeudamiento Experiencia BancoSol Asunción 2011 III CONGRESO DE BANCARIZACION Y MICROFINANZAS Contenido 1. Las microfinanzas en Bolivia 2.

FINANZAS POPULARES Y SOLIDARIAS Y MICROFINANZAS: RETOS PARA SU CONSOLIDACIÓN. Sofía Guerrero M.

FINANZAS POPULARES Y SOLIDARIAS Y MICROFINANZAS:. RETOS PARA SU CONSOLIDACIÓN Sofía Guerrero M. Quito, 14 de noviembre del 2013 Universidad Andina Simón Bolivar Finanzas populares y solidarias El concepto

FINANZAS POPULARES Y SOLIDARIAS Y MICROFINANZAS:. RETOS PARA SU CONSOLIDACIÓN Sofía Guerrero M. Quito, 14 de noviembre del 2013 Universidad Andina Simón Bolivar Finanzas populares y solidarias El concepto

Inclusión y educación financiera: dos caras de la misma moneda. Mario Bergara

Inclusión y educación financiera: dos caras de la misma moneda Mario Bergara Plan de la presentación La necesidad de un mayor acceso La educación para el conocimiento y el manejo de los servicios financieros

Inclusión y educación financiera: dos caras de la misma moneda Mario Bergara Plan de la presentación La necesidad de un mayor acceso La educación para el conocimiento y el manejo de los servicios financieros

Consejo Nacional para la Competitividad de la Micro, Pequeña y Mediana Empresa

Consejo Nacional para la Competitividad de la Micro, Pequeña y Mediana Empresa 1) Informe Anual 2017 El Consejo Nacional para la Competitividad de la Micro, Pequeña y Mediana Empresa, celebro durante el

Consejo Nacional para la Competitividad de la Micro, Pequeña y Mediana Empresa 1) Informe Anual 2017 El Consejo Nacional para la Competitividad de la Micro, Pequeña y Mediana Empresa, celebro durante el

Microfinanzas en Chile: La Experiencia de BancoEstado ENAPYME Javier Etcheberry C. Junio 2005

Microfinanzas en Chile: La Experiencia de BancoEstado ENAPYME 2005 Javier Etcheberry C. Junio 2005 TEMAS I. Importancia Económico-Social de las MyPEs II. III. IV. Acceso a Crédito Bancario BancoEstado:

Microfinanzas en Chile: La Experiencia de BancoEstado ENAPYME 2005 Javier Etcheberry C. Junio 2005 TEMAS I. Importancia Económico-Social de las MyPEs II. III. IV. Acceso a Crédito Bancario BancoEstado:

Estrategia Nacional de Comercio Electrónico

Estrategia Nacional de Comercio Electrónico Dirección General de Normatividad Mercantil Contenido 1. Estrategia Transversal Administración Pública Federal 2. Política Mercantil para promover el Comercio

Estrategia Nacional de Comercio Electrónico Dirección General de Normatividad Mercantil Contenido 1. Estrategia Transversal Administración Pública Federal 2. Política Mercantil para promover el Comercio

Reformas a la línea de microcrédito rural Taller sobre esquemas y herramientas de Financiación y Garantías a las MIPYMES Bogotá, octubre de 2014

Reformas a la línea de microcrédito rural Taller sobre esquemas y herramientas de Financiación y Garantías a las MIPYMES Bogotá, octubre de 2014 FINAGRO, la institución para el desarrollo del campo colombiano

Reformas a la línea de microcrédito rural Taller sobre esquemas y herramientas de Financiación y Garantías a las MIPYMES Bogotá, octubre de 2014 FINAGRO, la institución para el desarrollo del campo colombiano

BGR sumado a la Misión del FNG

BGR sumado a la Misión del FNG Apoyar el desarrollo productivo del país a través de la estructuración y ejecución de un esquema de garantía crediticia para el Ecuador, como un sistema que sea sostenible

BGR sumado a la Misión del FNG Apoyar el desarrollo productivo del país a través de la estructuración y ejecución de un esquema de garantía crediticia para el Ecuador, como un sistema que sea sostenible

VIII CONGRESO INDUSTRIAL: Produciendo con Competitividad LA CONTRIBUCION DE LAS MICROFINANZAS A LA COMPETITIVIDAD DE HONDURAS Y CENTRO AMERICA

VIII CONGRESO INDUSTRIAL: Produciendo con Competitividad LA CONTRIBUCION DE LAS MICROFINANZAS A LA COMPETITIVIDAD DE HONDURAS Y CENTRO AMERICA FUNDACIÓN JOSÉ MARÍA COVELO Lic. Juan José Lagos Noviembre

VIII CONGRESO INDUSTRIAL: Produciendo con Competitividad LA CONTRIBUCION DE LAS MICROFINANZAS A LA COMPETITIVIDAD DE HONDURAS Y CENTRO AMERICA FUNDACIÓN JOSÉ MARÍA COVELO Lic. Juan José Lagos Noviembre

BCIE PROMOVIENDO INSTRUMENTOS FINANCIEROS PARA LA ADAPTACIÓN Y MITIGACIÓN DEL CAMBIO CLIMÁTICO

BCIE PROMOVIENDO INSTRUMENTOS FINANCIEROS PARA LA ADAPTACIÓN Y MITIGACIÓN DEL CAMBIO CLIMÁTICO Antecedentes Banco de desarrollo establecido en Centroamérica, fundado en 1960. Sede en Tegucigalpa, Honduras.

BCIE PROMOVIENDO INSTRUMENTOS FINANCIEROS PARA LA ADAPTACIÓN Y MITIGACIÓN DEL CAMBIO CLIMÁTICO Antecedentes Banco de desarrollo establecido en Centroamérica, fundado en 1960. Sede en Tegucigalpa, Honduras.

Banco Inteamericano de Desarrollo

Banco Inteamericano de Desarrollo Programas de apoyo Alberto Bucardo Septiembre de de 2007 2007 Datos relevantes de microempresa El 48% 50% de la Población Economicamente Activa está ocupada en microempresas.

Banco Inteamericano de Desarrollo Programas de apoyo Alberto Bucardo Septiembre de de 2007 2007 Datos relevantes de microempresa El 48% 50% de la Población Economicamente Activa está ocupada en microempresas.

Quinto Foro Nacional Ganadero. Programas y Apoyos de FIRA

Quinto Foro Nacional Ganadero Programas y Apoyos de FIRA 21 de Octubre de 2008 Contenido 1. Introducción 2. Programas y Apoyos de Fira 3. Plan Estratégico 4. Resultados y Programa 2008 5. Conclusiones

Quinto Foro Nacional Ganadero Programas y Apoyos de FIRA 21 de Octubre de 2008 Contenido 1. Introducción 2. Programas y Apoyos de Fira 3. Plan Estratégico 4. Resultados y Programa 2008 5. Conclusiones

Políticas públicas y acciones. dirigidas a impulsar la Autonomía Económica de las mujeres Salvadoreñas

Políticas públicas y acciones Políticas públicas y acciones dirigidas a impulsar la Autonomía Económica de las mujeres Salvadoreñas dirigidas a impulsar la Autonomía Económica de las mujeres Salvadoreñas

Políticas públicas y acciones Políticas públicas y acciones dirigidas a impulsar la Autonomía Económica de las mujeres Salvadoreñas dirigidas a impulsar la Autonomía Económica de las mujeres Salvadoreñas

LA BANCA COMUNAL Y LA INCLUSIÓN FINANCIERA. VII Foro Internacional Latinoamericano de Banca Comunal Agosto 2015 La Paz - Bolivia

LA BANCA COMUNAL Y LA INCLUSIÓN FINANCIERA VII Foro Internacional Latinoamericano de Banca Comunal Agosto 2015 La Paz - Bolivia AGENDA I. Banca Comunal en Bolivia 1.1 Ámbito Legal 1.2 Marco Regulatorio

LA BANCA COMUNAL Y LA INCLUSIÓN FINANCIERA VII Foro Internacional Latinoamericano de Banca Comunal Agosto 2015 La Paz - Bolivia AGENDA I. Banca Comunal en Bolivia 1.1 Ámbito Legal 1.2 Marco Regulatorio

XIII. Las demás que determinen otras disposiciones jurídicas aplicables o le delegue el Secretario.

SUBSECRETARÍA DE FOMENTO EMPRESARIAL de acuerdo al reglamento interior I. Implementar y dirigir la política en materia de atracción, fomento y promoción de proyectos de inversión, en los términos de la

SUBSECRETARÍA DE FOMENTO EMPRESARIAL de acuerdo al reglamento interior I. Implementar y dirigir la política en materia de atracción, fomento y promoción de proyectos de inversión, en los términos de la

Formalización empresarial avances y retos (Ley 1429 de 2010) Noviembre 2011

Noviembre 2011") Formalización empresarial avances y retos (Ley 1429 de 2010) Noviembre 2011 Contenido Resultados de la Ley de Formalización en Bogotá - Región Caracterización de las empresas Conclusiones y Recomendaciones

Formalización empresarial avances y retos (Ley 1429 de 2010) Noviembre 2011 Contenido Resultados de la Ley de Formalización en Bogotá - Región Caracterización de las empresas Conclusiones y Recomendaciones

Las Microfinanzas como impulso a la Inclusión Financiera: Experiencias en Perú

Las Microfinanzas como impulso a la Inclusión Financiera: Experiencias en Perú Luis Martín Auqui Cáceres Intendente General de Microfinanzas (e) Superintendencia de Banca Seguros y AFP - Perú Agenda 1.

Las Microfinanzas como impulso a la Inclusión Financiera: Experiencias en Perú Luis Martín Auqui Cáceres Intendente General de Microfinanzas (e) Superintendencia de Banca Seguros y AFP - Perú Agenda 1.

LOS MICROCREDITOS COMO INSTRUMENTO DE INCLUSION EN ARGENTINA.

LOS MICROCREDITOS COMO INSTRUMENTO DE INCLUSION EN ARGENTINA. ABAPPRA (19 DE OCTUBRE de 2010) Marta Bekerman Presidente de la Asociación Civil Avanzar por el Desarrollo Humano Profesora de la UBA e Investigadora

LOS MICROCREDITOS COMO INSTRUMENTO DE INCLUSION EN ARGENTINA. ABAPPRA (19 DE OCTUBRE de 2010) Marta Bekerman Presidente de la Asociación Civil Avanzar por el Desarrollo Humano Profesora de la UBA e Investigadora

INFOCOOP y COOPERATIVISMO

INFOCOOP y COOPERATIVISMO Qué es INFOCOOP? El Instituto Nacional de Fomento Cooperativo, es una Institución Pública descentralizada para impulsar el desarrollo armónico del cooperativismo en nuestro país,

INFOCOOP y COOPERATIVISMO Qué es INFOCOOP? El Instituto Nacional de Fomento Cooperativo, es una Institución Pública descentralizada para impulsar el desarrollo armónico del cooperativismo en nuestro país,

La banca de desarrollo en la nueva arquitectura financiera internacional

Sistema Económico Latinoamericano y del Caribe Latin American and Caribbean Economic System Sistema Econômico Latino-Americano e do Caribe Système Economique Latinoaméricain et Caribéen La banca de desarrollo

Sistema Económico Latinoamericano y del Caribe Latin American and Caribbean Economic System Sistema Econômico Latino-Americano e do Caribe Système Economique Latinoaméricain et Caribéen La banca de desarrollo

PLANIFICACIÓN ESTRATÉGICA MCPEC 2014

PLANIFICACIÓN ESTRATÉGICA MCPEC 2014 PLAN NACIONAL DEL BUEN VIVIR 2014 2017 Objetivo 10: Políticas: Impulsar la transformación de la matriz productiva. 10.1. Diversificar y generar mayor valor agregado

PLANIFICACIÓN ESTRATÉGICA MCPEC 2014 PLAN NACIONAL DEL BUEN VIVIR 2014 2017 Objetivo 10: Políticas: Impulsar la transformación de la matriz productiva. 10.1. Diversificar y generar mayor valor agregado

Evaluación de la Cruzada Nacional Contra el Hambre DE LA POLÍTICA DE EVALUACIÓN DIRECCIÓN DE PLANEACIÓN Y NORMATIVIDAD

DIRECCIÓN DE PLANEACIÓN Y NORMATIVIDAD Evaluación de la Cruzada Nacional Contra el Hambre DE LA POLÍTICA DE EVALUACIÓN Propuesta Junio 2013 Enfoque general El hilo conductor de la evaluación de la Cruzada

DIRECCIÓN DE PLANEACIÓN Y NORMATIVIDAD Evaluación de la Cruzada Nacional Contra el Hambre DE LA POLÍTICA DE EVALUACIÓN Propuesta Junio 2013 Enfoque general El hilo conductor de la evaluación de la Cruzada

INCLUSION FINANCIERA DE LAS PYMES EN ECUADOR

INCLUSION FINANCIERA DE LAS PYMES EN ECUADOR OBJETIVO: Evaluar acceso, uso y calidad de los productos y servicios financieros por parte de la PYMES. Identificar instrumentos financieros y procesos en bancos

INCLUSION FINANCIERA DE LAS PYMES EN ECUADOR OBJETIVO: Evaluar acceso, uso y calidad de los productos y servicios financieros por parte de la PYMES. Identificar instrumentos financieros y procesos en bancos

Inclusión Financiera y Banca de Desarrollo. en Brasil y Colombia

Inclusión Financiera y Banca de Desarrollo en Brasil y Colombia Antonio Morfín Maciel Facultad de Economía y Negocios Ciudad de México, 5 de julio de 2016 Contenido I. Las MyPiMES en Colombia y Brasil

Inclusión Financiera y Banca de Desarrollo en Brasil y Colombia Antonio Morfín Maciel Facultad de Economía y Negocios Ciudad de México, 5 de julio de 2016 Contenido I. Las MyPiMES en Colombia y Brasil

El desarrollo de las microfinanzas en el Sistema Financiero Mexicano

El desarrollo de las microfinanzas en el Sistema Financiero Mexicano Las entidades que se enfocan a las microfinanzas complementan a la Banca, sobretodo en las zonas menos pobladas del país Las entidades

El desarrollo de las microfinanzas en el Sistema Financiero Mexicano Las entidades que se enfocan a las microfinanzas complementan a la Banca, sobretodo en las zonas menos pobladas del país Las entidades

CRECIMIENTO Y DISTRIBUCIÓN DE LA POBLACIÓN ADULTA MAYOR EN EL PERÚ CENSOS NACIONALES 2007: XI DE POBLACIÓN Y VI DE VIVIENDA

CRECIMIENTO Y DISTRIBUCIÓN DE LA POBLACIÓN ADULTA MAYOR EN EL PERÚ CENSOS NACIONALES 2007: XI DE POBLACIÓN Y VI DE VIVIENDA PERÚ: PIRÁMIDE DE POBLACIÓN CENSADA, 1940 Y 2007 (Porcentaje) Grupo de edad 80

CRECIMIENTO Y DISTRIBUCIÓN DE LA POBLACIÓN ADULTA MAYOR EN EL PERÚ CENSOS NACIONALES 2007: XI DE POBLACIÓN Y VI DE VIVIENDA PERÚ: PIRÁMIDE DE POBLACIÓN CENSADA, 1940 Y 2007 (Porcentaje) Grupo de edad 80

VACIOS DE INFORMACIÓN:

VACIOS DE INFORMACIÓN: LA PROPIEDAD DE ACTIVOS AGROPECUARIOS POR SEXO Carmen Diana Deere y Jackeline Contreras Proyecto Activos, Pobreza y Desigualdad de Género, FLACSO-Ecuador y Universidad de Florida

VACIOS DE INFORMACIÓN: LA PROPIEDAD DE ACTIVOS AGROPECUARIOS POR SEXO Carmen Diana Deere y Jackeline Contreras Proyecto Activos, Pobreza y Desigualdad de Género, FLACSO-Ecuador y Universidad de Florida

GOBIERNO CONSTITUCIONAL DEL ESTADO DE CHIAPAS SECRETARÍA DE HACIENDA

Página 1 de 4 Programa Presupuestario: 064 Programa de desarrollo empresarial Datos Generales Unidad Responsable: Subsecretaría de Micro, Pequeñas, Medianas y Grandes Empresas Población Objetivo: 6,770

Página 1 de 4 Programa Presupuestario: 064 Programa de desarrollo empresarial Datos Generales Unidad Responsable: Subsecretaría de Micro, Pequeñas, Medianas y Grandes Empresas Población Objetivo: 6,770

PROYECTO INCLUSIÓN SOCIAL Y COHESIÓN TERRITORIAL. M. Ignacia Fernández 05 de Julio de 2013

PROYECTO INCLUSIÓN SOCIAL Y COHESIÓN TERRITORIAL M. Ignacia Fernández 05 de Julio de 2013 Presentación Interés por el rol que desempeñan las políticas de inclusión social en la distribución territorial

PROYECTO INCLUSIÓN SOCIAL Y COHESIÓN TERRITORIAL M. Ignacia Fernández 05 de Julio de 2013 Presentación Interés por el rol que desempeñan las políticas de inclusión social en la distribución territorial

Fondo de Microcrédito. Fondo de financiamiento de microcrédito para las PYMES

Fondo de Microcrédito. Fondo de financiamiento de microcrédito para las PYMES Lorena Rodríguez Directora de Servicios Financieros de la Autoridad de la Micro, Pequeña y Mediana Empresa (AMPYME) de Panamá

Fondo de Microcrédito. Fondo de financiamiento de microcrédito para las PYMES Lorena Rodríguez Directora de Servicios Financieros de la Autoridad de la Micro, Pequeña y Mediana Empresa (AMPYME) de Panamá

Red para la Gestión Territorial del Desarrollo Rural, RED GTD

Foro Nacional de Extensionismo: Extensionismo Integral, Desarrollo Humano y Gestión Territorial en México Desarrollo de capacidades. Territorios Productivos y Dos experiencias Héctor M. Robles Berlanga

Foro Nacional de Extensionismo: Extensionismo Integral, Desarrollo Humano y Gestión Territorial en México Desarrollo de capacidades. Territorios Productivos y Dos experiencias Héctor M. Robles Berlanga

Pisos de Protección Social y Género. Perú

Pisos de Protección Social y Género Perú La Estrategia Nacional de Desarrollo e Inclusión Social Incluir para Crecer ciclo de la vida reducir desnutrición en menores de 3 años incrementar los niveles de

Pisos de Protección Social y Género Perú La Estrategia Nacional de Desarrollo e Inclusión Social Incluir para Crecer ciclo de la vida reducir desnutrición en menores de 3 años incrementar los niveles de

PRIMEROS PROYECTOS DE FIDE MICROCRÉDITOS

PRIMEROS PROYECTOS DE FIDE MICROCRÉDITOS 1997. Costureras informales en pueblos jóvenes de Lima-Perú, con club de madres, cuidado de niños, talleres de costura y microcréditos. 1998. Lucha contra la Pobreza,

PRIMEROS PROYECTOS DE FIDE MICROCRÉDITOS 1997. Costureras informales en pueblos jóvenes de Lima-Perú, con club de madres, cuidado de niños, talleres de costura y microcréditos. 1998. Lucha contra la Pobreza,

COMITÉS DE CRÉDITO SECTORIALES

COMITÉS DE CRÉDITO SECTORIALES Lic. Roger Alfaro Director de Negocios Banco Multisectorial de Inversiones 5 9 Mayo 2003 San Salvador, El Salvador, C.A. COMITÉS DE CRÉDITO Son instancias creadas y coordinadas

COMITÉS DE CRÉDITO SECTORIALES Lic. Roger Alfaro Director de Negocios Banco Multisectorial de Inversiones 5 9 Mayo 2003 San Salvador, El Salvador, C.A. COMITÉS DE CRÉDITO Son instancias creadas y coordinadas

Metodologías la Provisión de Servicios financieros a la MYPE en El Salvador.

Metodologías la Provisión de Servicios financieros a la MYPE en El Salvador. Santo Domingo RD Ileana Rogel Directora Ejecutiva CONAMYPE @RogelIleana irogel@conamype.gob.sv Instituciones Financieras que

Metodologías la Provisión de Servicios financieros a la MYPE en El Salvador. Santo Domingo RD Ileana Rogel Directora Ejecutiva CONAMYPE @RogelIleana irogel@conamype.gob.sv Instituciones Financieras que

Instrumentos dirigidos a apoyar el desarrollo de los agronegocios INDAP

Instrumentos dirigidos a apoyar el desarrollo de los agronegocios INDAP CHILE RURAL VARIACIÓN DE LA POBLACIÓN 39,3% 31,8% 24,9% 17,8% 16,5% 13,4% 13,1% 2.200.000 personas 1952 1960 1970 1982 1992 2002

Instrumentos dirigidos a apoyar el desarrollo de los agronegocios INDAP CHILE RURAL VARIACIÓN DE LA POBLACIÓN 39,3% 31,8% 24,9% 17,8% 16,5% 13,4% 13,1% 2.200.000 personas 1952 1960 1970 1982 1992 2002

Taller Regional Fuentes alternativas de financiación para adaptación al Cambio Climático Lima, 28 y 29 de agosto de 2014

Taller Regional Fuentes alternativas de financiación para adaptación al Cambio Climático Lima, 28 y 29 de agosto de 2014 LUIS CARLOS MORALES ORTIZ Vicepresidencia de Desarrollo Rural FINAGRO, la institución

Taller Regional Fuentes alternativas de financiación para adaptación al Cambio Climático Lima, 28 y 29 de agosto de 2014 LUIS CARLOS MORALES ORTIZ Vicepresidencia de Desarrollo Rural FINAGRO, la institución

CASO EL SALVADOR FONDO SALVADOREÑO DE GARANTÍAS

CASO EL SALVADOR FONDO SALVADOREÑO DE GARANTÍAS El Salvador Triángulo Norte Centroamérica 21,040 km 2 Extensión Territorial 68.9% Población Económicamente Activa (PEA) 6,401,415 Habitantes 62.3% Población

CASO EL SALVADOR FONDO SALVADOREÑO DE GARANTÍAS El Salvador Triángulo Norte Centroamérica 21,040 km 2 Extensión Territorial 68.9% Población Económicamente Activa (PEA) 6,401,415 Habitantes 62.3% Población

Confederación de Cámaras Nacionales de Comercio, Servicios y Turismo MESA DE TRABAJO COMITÉ DE COMPETITIVIDAD CÁMARA DE DIPUTADOS MEJORA REGULATORIA.

Confederación de Cámaras Nacionales de Comercio, Servicios y Turismo MESA DE TRABAJO COMITÉ DE COMPETITIVIDAD CÁMARA DE DIPUTADOS MEJORA REGULATORIA. EL PAPEL ESTATAL Y MUNICIPAL EN EL SISTEMA DE APERTURA

Confederación de Cámaras Nacionales de Comercio, Servicios y Turismo MESA DE TRABAJO COMITÉ DE COMPETITIVIDAD CÁMARA DE DIPUTADOS MEJORA REGULATORIA. EL PAPEL ESTATAL Y MUNICIPAL EN EL SISTEMA DE APERTURA

INDICE DE LA PRESENTACIÓN

PROGRAMA REGIONAL DE CALIDAD DEL CAFÉ DE PROMECAFE II Seminario Regional: Calidad de los alimentos Vinculada al Origen y las Tradiciones en América Latina. Octubre 2009 INDICE DE LA PRESENTACIÓN 1. PROMECAFE

PROGRAMA REGIONAL DE CALIDAD DEL CAFÉ DE PROMECAFE II Seminario Regional: Calidad de los alimentos Vinculada al Origen y las Tradiciones en América Latina. Octubre 2009 INDICE DE LA PRESENTACIÓN 1. PROMECAFE

Perspectivas y Retos de los pequeños ahorradores: Ruta hacia una rentabilidad familiar e institucional

Perspectivas y Retos de los pequeños ahorradores: Ruta hacia una rentabilidad familiar e institucional Carlos Alberto Moya Franco, AFI Regional Coordinator for Latin America and Caribbean Honduras, mayo

Perspectivas y Retos de los pequeños ahorradores: Ruta hacia una rentabilidad familiar e institucional Carlos Alberto Moya Franco, AFI Regional Coordinator for Latin America and Caribbean Honduras, mayo