UNA ALIANZA PARA PROMOVER SERVICIOS FINANCIEROS RURALES 5/9/2017 1

|

|

|

- Aarón Xavier Luna Soto

- hace 6 años

- Vistas:

Transcripción

1 UNA ALIANZA PARA PROMOVER SERVICIOS FINANCIEROS RURALES 5/9/2017 1

2 PORTAFOLIO DE SERVICIOS FINANCIEROS RURALES Objetivo: Movilizar más de US$600 millones en recursos de capital privado hacia actividades económicas en zonas rurales afectadas por el conflicto armado. 1. Fondos de Inversión de Capital Privado enfocados en agro-negocios y desarrollo rural 2. Iniciativa de Finanzas Rurales 3. Programa de garantías para socios financieros Development Credit Authority (DCA) Promover el desarrollo rural y los agronegocios, a traves de invertir en emprendimientos con potencial económico, impacto social y ambiental. Asistencia técnica para ofrecer a las entidades financieras herramientas y metodologías para llevar servicios financieros conforme a las realidades de los municipios rurales afectados por el conflicto. Garantías de crédito parciales ofrecidas a socios financieros para compartir el riesgo de otorgar préstamos a clientes que no tienen acceso a crédito en municipios rurales afectados por el conflicto. 5/9/2017 2

3 1. FONDOS DE INVERSIÓN DE CAPITAL PRIVADO En 2015 el gobierno de Estados Unidos, a través de USAID, realizó inversiones de capital semilla en tres fondos de capital de riesgo para promover inversiones productivas en agro-negocios y emprendimientos rurales que generen oportunidades de crecimiento económico y generación de empleo. Fondo de Agro-negocios US$60 millones Fondo Invirtiendo para la Paz US$4 millones Fondo Paisajes Sostenibles y Cambio Climático US$30 millones 5/9/2017 3

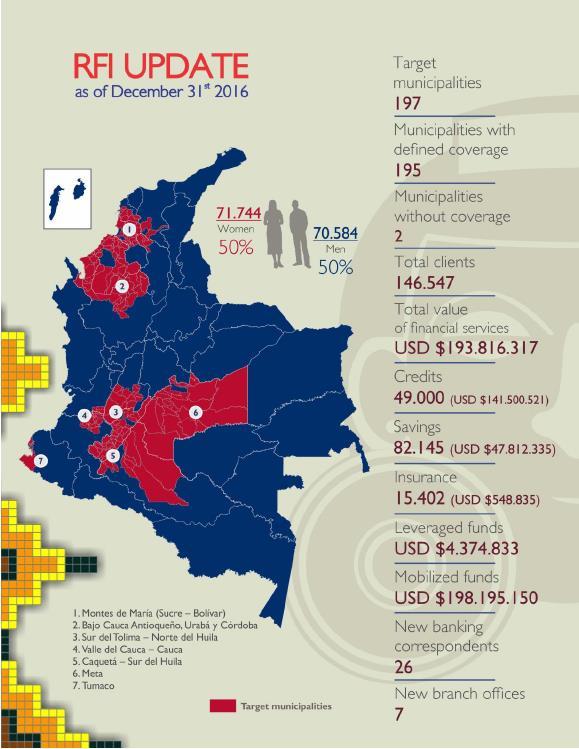

4 2. INICIATIVA DE FINANZAS RURALES Objetivo: Apoyar al Sector Financiero colombiano en el reto de mejorar la inclusión financiera de poblaciones rurales, vulnerables y afectadas por el conflicto en siete corredores económicos del país: 1. Montes de María Bolívar y Sucre 2. Bajo Cauca Antioqueño, Urabá y Córdoba 3. Meta 4. Sur de Tolima 5. Valle del Cauca Cauca 6. Huila -Caquetá 7. Tumaco Fortalecer a las entidades financieras para que: Tengan mayor presencia territorial Amplíen y fortalezcan su portafolio de productos y servicios Aumenten sus clientes y potencien los que tienen Mejoren rentabilidad con un modelo sostenible e innovador Cumplan con sus metas de otorgamiento de crédito Mejoren la calidad de su cartera Meta: nuevos clientes con US$500 M en servicios financieros formales 5/9/2017 4

5 2. INICIATIVA DE FINANZAS RURALES Población Objetivo Productos y Servicios Financieros Asistencia Técnica e Incentivos - Microempresarios rurales - Pequeños y Medianos productores - Cadenas de valor - Poblaciones en condición de vulnerabilidad - Asociaciones de productores - Microcrédito y crédito a la MiPyme - Crédito agropecuario - Factoring - Créditos de segundo piso - Ahorro - Remesas y giros - Microseguros - Crédito agrícola - Crédito vivienda - Desarrollo y mejora de productos y servicios financieros rurales - Diseño de canales efectivos para zonas rurales - Metodologías para estructurar servicios financieros rurales - Financiamiento de cadenas de valor - Entrenamiento de personal - Apoyo en estrategias de comunicación y educación financiera - Desarrollo de nuevas tecnologías e innovación para la inclusión - Intercambio de experiencias 5/9/2017 5

6 Entidades Financieras

7 Possible New Partners RED RIO

8 Iniciativa de Finanzas Rurales IFR

9 Iniciativa de Finanzas Rurales IFR IFR promueve el acceso de las poblaciones rurales al crédito y a otros servicios financieros. Apoya a las entidades financieras para que aumenten su presencia territorial en 197 municipios del país. Brinda asistencia técnica a las entidades financieras para que amplíen y fortalezcan su portafolio de productos y servicios. Busca incrementar la rentabilidad de las entidades financieras a través del diseño y ejecución de modelos sostenibles e innovadores.

10 Iniciativa de Finanzas Rurales IFR Hallazgos claves para el diseño de productos Total créditos en 2015 Montos Plazos Cultura de pago Tipo de cliente Uso del crédito Crédito Más de millones desembolsados 70% del crédito informal se paga quincenal, mensual o trimestral 42% del crédito formal se paga mensual o trimestral 87% de quienes tienen crédito están al día 89% pequeños productores 94% crédito productivo

11 Iniciativa de Finanzas Rurales IFR Hallazgos claves para el diseño de productos Retos para el acceso al crédito Razones para no acceder a crédito formal Costos de transacción para el cliente 32% distancia 23% demasiados trámites 22% altas tasas de interés 73% se demora más de 1 hora para ir a una entidad financiera 74% gasta entre y o más para llegar a la entidad financiera más cercana. 60% gasta entre $ y $ en trámites de crédito. El costo transaccional en promedio para el trámite y pago un crédito es de $

12 Iniciativa de Finanzas Rurales IFR Hallazgos claves para el diseño de productos Cultura del ahorro Ahorros 50% ahorra 90% ahorra fuera del sistema financiero Motivos para no ahorrar en el sistema financiero Perfil de cliente 32% por distancia de entidades financieras 62% costos transaccionales 88% tienen activos 95% son ahorros de largo plazo

13 Microcrédito rural - Pyme rural Financiamiento de órdenes de compra para cadenas de valor Crédito agropecuario Crédito para mejoramiento de vivienda Cuentas de ahorro - Movilización de ahorro Iniciativa de Finanzas Rurales IFR Productos innovadores manejados por IFR* Canales: corresponsales bancarios, asesores móviles, agencias móviles, banca móvil, etc. *Rentables y con altas tasas de recuperación

14 Iniciativa de Finanzas Rurales IFR Financiamiento de Cadenas de Valor -Ordenes de Compra QUE ES? Una cadena de valor es una red de empresas interrelacionadas por una sucesión de operaciones de producción, transformación y comercialización de un producto para llevar un producto desde su producción primaria hasta el consumidor final. COMO MANEJA RIESGOS? La operación tiene que estar garantizada con una orden de compra. La operación es auto-liquidable; la fuente de repago es la operación financiada. El pago de la transacción del comprador al vendedor se canaliza a través de la entidad financiera, el flujo de efectivo, y por ende el riesgo asumido, queda bajo el control de la entidad. Capital de trabajo a corto plazo El plazo del crédito es igual al plazo de la orden Tasas de interés de mercado

15 Ejemplos de FCV Cacao en Tumaco con Banco Agrario (1) y Bancompartir (1) ya financiadas Café en Planadas con Banco Agrario (1), financiada,y 5 en proceso Panela y Almidón de Yuca (2) en Cauca en proceso con Davivienda Miel (2) en Montes de María con Opportunity Lácteos (3) y Café (1) en Meta con Banco Agrario (1) y Congente (3). Café (1) Huila con Cofisan Café (1) y lácteos (1) en Bajo Cauca Antioqueno bajo análisis con Microempresas de Colombia. Caucho (1) y peces ornamentales (1) en Caquetá,

16 Que es? Crédito Agropecuario Micro y Pyme Crédito agropecuario con pagos mensuales y tasas de i de mercado Que resultados la soportan? 89% de los créditos van a pequeños productores 70% del crédito informal se paga quincenal, mensual o trimestral 42% del crédito formal se paga mensual o trimestral 90% planifica a corto plazo (1 año o menos) 87% del crédito esta al dia Iniciativa de Finanzas Rurales IFR COMO MANEJA EL RIESGO? Frecuencia de pagos 80% de la cartera colocada en cuotas mensuales de capital e intereses 15% en cuotas mensuales desiguales o bimensuales de C + i 5% en cuotas 60/40 o al vencimiento Capital de trabajo a corto plazo (4-12 ms) Tasas de interés de mercado Crédito para inversión con componente de capital de trabajo a clientes con historial de crédito Análisis de otras fuentes de ingreso adicionales a la actividad agropecuaria

17 QUE ES? Financiamiento Para Mejoramiento De Vivienda Mejoramiento gradual de la vivienda a medida que el cliente paga el préstamo anterior. Que resultados la soportan? 5% de los créditos van a vivienda 70% de los encuestados tiene casa propia Población de 77,000 personas en solo los 3 municipios bajo estudio Iniciativa de Finanzas Rurales IFR COMO MANEJA RIESGOS? Montos iniciales pequeños y escalonados a medida que el cliente desarrolla un historial de crédito con la entidad. Análisis de riesgo basado en estabilidad del negocio y la familia, historial de crédito, otras fuentes de ingreso y capacidad de pago. Corto plazo (6 a 12 meses). Tasas de i de mercado

18 Iniciativa de Finanzas Rurales IFR Beneficios Fuente de fondos muy estable y de bajo precio Que resultados la soportan? 50% ahorra 72% ahorra en efectivo (50%) y animales (22%) 85% ahorra para actividades de mediano y lar plazo Solo un 20% ahorra en el sector financiero 30% no ahorra por distancia Solo 5.6% no sabe como ahorrar El 93% conoce de cuentas de ahorro Cuentas de Ahorro COMO MANEJA COSTOS? Diseño de Incentivos a clientes al crecimiento en los balances Incentivos a la fuerza comercial basados en crecimiento en balances Procesos simplificados y automatizados para apertura de cuentas Canales cercanos al cliente que minimicen el costo de transacción de un deposito. Diseño de indicadores de desempeño que permitan evaluar la movilización de depósitos.

19 Rol Llevar una multiplicidad de productos y servicios a bajo costo para el cliente y la entidad Que resultados la soportan? 32% da distancia como razon del no solicitar credito 30% cita distancia como razon del no ahorro 37% cita el alto costo como razon del no ahorro 72% ahorra en efectivo (50%) y animales (22%) El 80% quisiera conocer mas sobre productos financieros Iniciativa de Finanzas Rurales IFR Rol de los Canales- 73% se demora CBs más de 1 hora para ir a la sucursal mas cercana 74% gasta entre y o más para llegar a la entidad financiera más cercana. 60% gasta entre $ y $ en trámites de crédito. El costo de transacción en promedio para el trámite y pago un crédito es de $ Para un crédito de $1.0 significa 62% interés anual pagado por adelantado mas un promedio de 3.2 % mensual por costos de transporte o 38.4% anual. El costo de transacción consolidado es de 100.4%. Para un deposito de $50,000 el costo de transacción equivale al 64% cada deposito

Llegando a la Base de la Pirámide. Santiago Pérez M Vicepresidente Banca de Personas y Pymes Bancolombia

Llegando a la Base de la Pirámide Santiago Pérez M Vicepresidente Banca de Personas y Pymes Bancolombia 1 Grupo Bancolombia Red de Sucursales en Colombia y El Salvador Clientes Total activos Patrimonio

Llegando a la Base de la Pirámide Santiago Pérez M Vicepresidente Banca de Personas y Pymes Bancolombia 1 Grupo Bancolombia Red de Sucursales en Colombia y El Salvador Clientes Total activos Patrimonio

Sector monetario y financiero Rol de la banca pública Julio 2014

Sector monetario y financiero Rol de la banca pública Julio 2014 Agregados monetarios mensuales M1 Cuasidinero Mensual Tasa de variación (t/t-12) M1 M2 Mensual Tasa de variación (t/t-12) 30% 30% Tasa de

Sector monetario y financiero Rol de la banca pública Julio 2014 Agregados monetarios mensuales M1 Cuasidinero Mensual Tasa de variación (t/t-12) M1 M2 Mensual Tasa de variación (t/t-12) 30% 30% Tasa de

BANCO INTERAMERICANO DE DESARROLLO

DIVISION DE TECNOLOGIA DE INFORMACION Y COMUNICACION PARA EL DESARROLLO (SDS/ICT) Danilo Piaggesi, Jefe de División www.iadb.org/ict4dev XXXVI ASAMBLEA GENERAL DE LA ORGANIZACION DE ESTADOS AMERICANOS

DIVISION DE TECNOLOGIA DE INFORMACION Y COMUNICACION PARA EL DESARROLLO (SDS/ICT) Danilo Piaggesi, Jefe de División www.iadb.org/ict4dev XXXVI ASAMBLEA GENERAL DE LA ORGANIZACION DE ESTADOS AMERICANOS

Seminario Anual de Cacao en las Américas. Política pública de Inclusión Financiera en Colombia

Seminario Anual de Cacao en las Américas Política pública de Inclusión Financiera en Colombia Septiembre de 2014 Qué es Banca de las Oportunidades? Política pública de inclusión financiera, promovida por

Seminario Anual de Cacao en las Américas Política pública de Inclusión Financiera en Colombia Septiembre de 2014 Qué es Banca de las Oportunidades? Política pública de inclusión financiera, promovida por

NACIONAL FINANCIERA, S.N.C. DIRECCIÓN GENERAL ADJUNTA DE FOMENTO OCTUBRE 2012

NACIONAL FINANCIERA, S.N.C. DIRECCIÓN GENERAL ADJUNTA DE FOMENTO OCTUBRE 2012 Objetivo Promover el desarrollo y competitividad de las micro, pequeñas y medianas empresas a través de programas de financiamiento,

NACIONAL FINANCIERA, S.N.C. DIRECCIÓN GENERAL ADJUNTA DE FOMENTO OCTUBRE 2012 Objetivo Promover el desarrollo y competitividad de las micro, pequeñas y medianas empresas a través de programas de financiamiento,

Ministerio de Agricultura y Desarrollo Rural. Febrero de 2012

Ministerio de Agricultura y Desarrollo Rural Febrero de 2012 DRE es un componente de la política agropecuaria y de desarrollo rural Objetivos conforme a la Ley 1133 de 2007 Mejorar la competitividad de

Ministerio de Agricultura y Desarrollo Rural Febrero de 2012 DRE es un componente de la política agropecuaria y de desarrollo rural Objetivos conforme a la Ley 1133 de 2007 Mejorar la competitividad de

PROYECTO DE LEY DE PRESUPUESTO FUNDAMENTACION CUALITATIVA DE LOS INGRESOS POR ORIGEN

PRLFUI0 26/08/205 8:40:22 EJERCICIO FISCAL 206 F-I0 72 INGRESOS DE OPERACION DE ENTIDADES FINANCIERAS 2 INTERESES Y COMISIONES SOBRE PRESTAMOS AL SECTOR PRIVADO Nº de Cuenta Bancaria: 00000000003645 PROG.

PRLFUI0 26/08/205 8:40:22 EJERCICIO FISCAL 206 F-I0 72 INGRESOS DE OPERACION DE ENTIDADES FINANCIERAS 2 INTERESES Y COMISIONES SOBRE PRESTAMOS AL SECTOR PRIVADO Nº de Cuenta Bancaria: 00000000003645 PROG.

Quiénes somos? Banca de Desarrollo 2do. piso. Banca Comercial 1er. piso

Quiénes somos? Banca Comercial 1er. piso Instituciones financieras autónomas. Intermediarios entre la oferta y demanda de recursos financieros. Pueden recibir ahorros de personas físicas y morales. Están

Quiénes somos? Banca Comercial 1er. piso Instituciones financieras autónomas. Intermediarios entre la oferta y demanda de recursos financieros. Pueden recibir ahorros de personas físicas y morales. Están

El FIDA en América Central: acceso a mercados, una prioridad en beneficio de la población rural pobre

El FIDA en América Central: acceso a mercados, una prioridad en beneficio de la población rural pobre Taller de coordinación: Agro-negocios en Centroamérica 9 y 10 de abril, 2013 San José, Costa Rica Joaquín

El FIDA en América Central: acceso a mercados, una prioridad en beneficio de la población rural pobre Taller de coordinación: Agro-negocios en Centroamérica 9 y 10 de abril, 2013 San José, Costa Rica Joaquín

"Principales novedades, iniciativas, mejores prácticas, informes y/o estudios sobre los sistemas de garantía iberoamericanos

"Principales novedades, iniciativas, mejores prácticas, informes y/o estudios sobre los sistemas de garantía iberoamericanos 2015-2016 Nuevos Esquemas de Financiamiento (Inclusión Financiera) Mario de

"Principales novedades, iniciativas, mejores prácticas, informes y/o estudios sobre los sistemas de garantía iberoamericanos 2015-2016 Nuevos Esquemas de Financiamiento (Inclusión Financiera) Mario de

Rodolfo Bacci Primer Seminario Anual de Cacao en las Américas - Acceso a Servicios Financieros. Bogotá, 2 de septiembre de 2014

Rodolfo Bacci Primer Seminario Anual de Cacao en las Américas - Acceso a Servicios Financieros Bogotá, 2 de septiembre de 2014 La agricultura: sector con futuro en Colombia DEMANDA DE ALIMENTOS EN AUMENTO

Rodolfo Bacci Primer Seminario Anual de Cacao en las Américas - Acceso a Servicios Financieros Bogotá, 2 de septiembre de 2014 La agricultura: sector con futuro en Colombia DEMANDA DE ALIMENTOS EN AUMENTO

DETALLES DEL INDICADOR Programa:

DE22 Monto total otorgado del programa de financiamiento Promype para Ellas con un alcance desde 1,1 a, pesos 3. Vigorizar los actuales programas de capacitación y oficios Vinculación de micro y pequeñas

DE22 Monto total otorgado del programa de financiamiento Promype para Ellas con un alcance desde 1,1 a, pesos 3. Vigorizar los actuales programas de capacitación y oficios Vinculación de micro y pequeñas

Los Sistemas de Pagos y la Inclusión Financiera en el Perú

Los Sistemas de Pagos y la Inclusión Financiera en el Perú Milton Vega Bernal Seminario-Taller: El Papel de los Sistemas de Pagos en la Inclusión Financiera Lima, Perú Agosto, 2014 1 Estabilidad y Crecimiento

Los Sistemas de Pagos y la Inclusión Financiera en el Perú Milton Vega Bernal Seminario-Taller: El Papel de los Sistemas de Pagos en la Inclusión Financiera Lima, Perú Agosto, 2014 1 Estabilidad y Crecimiento

Ministerio de Agricultura y Desarrollo Rural. República de Colombia. Marzo 28 de 2011

PLAN PAÍS MAIZ Cadenas Productivas Marzo 28 de 2011 I. Situación actual II. Objetivos III. Metas IV. Líneas de acción V. Instrumentos de apoyo VI. Compromisos VII.Cronograma I. Situación actual 2010 137.720

PLAN PAÍS MAIZ Cadenas Productivas Marzo 28 de 2011 I. Situación actual II. Objetivos III. Metas IV. Líneas de acción V. Instrumentos de apoyo VI. Compromisos VII.Cronograma I. Situación actual 2010 137.720

INFORME ESPECIAL DE ESTABILIDAD FINANCIERA. Inclusión Financiera. Marzo de 2014. Banco de la República Bogotá, D. C., Colombia ISSN - 1692-4029

INFORME ESPECIAL DE ESTABILIDAD FINANCIERA Inclusión Financiera Marzo de 214 Banco de la República Bogotá, D. C., Colombia ISSN - 1692-429 Inclusión Financiera La inclusión financiera es un proceso de

INFORME ESPECIAL DE ESTABILIDAD FINANCIERA Inclusión Financiera Marzo de 214 Banco de la República Bogotá, D. C., Colombia ISSN - 1692-429 Inclusión Financiera La inclusión financiera es un proceso de

Perspectiva de FIRA en torno al Ahorro

Seminario Internacional Inclusión financiera responsable y exitosa: modelos internacionales Perspectiva de FIRA en torno al Ahorro Rafael Gamboa González Director General de FIRA rafael.gamboa@fira.gob.mx

Seminario Internacional Inclusión financiera responsable y exitosa: modelos internacionales Perspectiva de FIRA en torno al Ahorro Rafael Gamboa González Director General de FIRA rafael.gamboa@fira.gob.mx

BCIE PROMOVIENDO INSTRUMENTOS FINANCIEROS PARA LA ADAPTACIÓN Y MITIGACIÓN DEL CAMBIO CLIMÁTICO

BCIE PROMOVIENDO INSTRUMENTOS FINANCIEROS PARA LA ADAPTACIÓN Y MITIGACIÓN DEL CAMBIO CLIMÁTICO Antecedentes Banco de desarrollo establecido en Centroamérica, fundado en 1960. Sede en Tegucigalpa, Honduras.

BCIE PROMOVIENDO INSTRUMENTOS FINANCIEROS PARA LA ADAPTACIÓN Y MITIGACIÓN DEL CAMBIO CLIMÁTICO Antecedentes Banco de desarrollo establecido en Centroamérica, fundado en 1960. Sede en Tegucigalpa, Honduras.

SEMINARIO ADI-2012 LA BANCA DE DESARROLLO Y LA INNOVACIÓN E INCLUSIÓN FINANCIERA PARA LAS PYMES

SEMINARIO ADI-2012 LA BANCA DE DESARROLLO Y LA INNOVACIÓN E INCLUSIÓN FINANCIERA PARA LAS PYMES Rommel Acevedo Secretario General de ALIDE La banca de desarrollo latinoamericana apoya a la micro, pequeñas

SEMINARIO ADI-2012 LA BANCA DE DESARROLLO Y LA INNOVACIÓN E INCLUSIÓN FINANCIERA PARA LAS PYMES Rommel Acevedo Secretario General de ALIDE La banca de desarrollo latinoamericana apoya a la micro, pequeñas

Reporte de Inclusión Financiera. Juliana Álvarez Gallego Directora - Banca de las Oportunidades

Reporte de Inclusión Financiera Juliana Álvarez Gallego Directora - Banca de las Oportunidades 1. Acceso o cobertura Evolución de los puntos de contacto (oficinas, CB, cajeros y datáfonos) en unidades

Reporte de Inclusión Financiera Juliana Álvarez Gallego Directora - Banca de las Oportunidades 1. Acceso o cobertura Evolución de los puntos de contacto (oficinas, CB, cajeros y datáfonos) en unidades

CAFÉ CACAO PALMITOS MIEL PIMIENTA DERIVADOS OTROS

CULTIVOS ILÍCITOS Y/O POBLACIÓN VULNERABLE ILEGALIDAD VIOLENCIA NARCOTRÁFICO DESEMPLEO POBREZA DESPLAZAMIENTOS CAFÉ CACAO PALMITOS MIEL PIMIENTA DERIVADOS OTROS SOCIO- EMPRESARIAL TÉCNICO- PRODUCTIVO FINANCIERO

CULTIVOS ILÍCITOS Y/O POBLACIÓN VULNERABLE ILEGALIDAD VIOLENCIA NARCOTRÁFICO DESEMPLEO POBREZA DESPLAZAMIENTOS CAFÉ CACAO PALMITOS MIEL PIMIENTA DERIVADOS OTROS SOCIO- EMPRESARIAL TÉCNICO- PRODUCTIVO FINANCIERO

Estrategia de Inclusión Financiera. Marzo de 2014

Estrategia de Inclusión Financiera Marzo de 2014 1 Situación actual: Logros 2 Situación actual: Retos 3 Estrategia Situación actual Política de inclusión financiera estructurada por el Conpes 3424/06,

Estrategia de Inclusión Financiera Marzo de 2014 1 Situación actual: Logros 2 Situación actual: Retos 3 Estrategia Situación actual Política de inclusión financiera estructurada por el Conpes 3424/06,

PRIMER CONGRESO LATINOAMERICANO DE BANCARIZACION, MICROFINANZAS Y REMESAS

PRIMER CONGRESO LATINOAMERICANO DE BANCARIZACION, MICROFINANZAS Y REMESAS EXPERIENCIA BANCO PICHINCHA - CREDIFE (EJEMPLO DE BANCO CON FILIAL) Bogotá Colombia, Julio 2008 Programa Bancarización n y Desarrollo

PRIMER CONGRESO LATINOAMERICANO DE BANCARIZACION, MICROFINANZAS Y REMESAS EXPERIENCIA BANCO PICHINCHA - CREDIFE (EJEMPLO DE BANCO CON FILIAL) Bogotá Colombia, Julio 2008 Programa Bancarización n y Desarrollo

Presentación Corporativa 2013-14. Bogota, Septiembre 4, 2014

Presentación Corporativa 2013-14 Bogota, Septiembre 4, 2014 IFC: Parte del Grupo Banco Mundial IBRD Banco Internacional de Reconstrucción y Desarrollo IDA Asociación Internacional de Desarrollo IFC Corporación

Presentación Corporativa 2013-14 Bogota, Septiembre 4, 2014 IFC: Parte del Grupo Banco Mundial IBRD Banco Internacional de Reconstrucción y Desarrollo IDA Asociación Internacional de Desarrollo IFC Corporación

Las Micro-empresas y el Acceso al Crédito. Eco. José Zapata L. ASOMIF PERU Agosto del 2008

Las Micro-empresas y el Acceso al Crédito Eco. José Zapata L. ASOMIF PERU Agosto del 2008 Áreas de oportunidad. Lo que aún falta hacer. Generalidades La Oferta para el desarrollo del micro empresario a

Las Micro-empresas y el Acceso al Crédito Eco. José Zapata L. ASOMIF PERU Agosto del 2008 Áreas de oportunidad. Lo que aún falta hacer. Generalidades La Oferta para el desarrollo del micro empresario a

Programa Nacional de Financiamiento al Microempresario

Programa Nacional de Financiamiento al Microempresario PRONAFIM El Programa Nacional de Financiamiento al Microempresario (PRONAFIM) tiene como objetivo proporcionar servicios integrales de microfinanzas

Programa Nacional de Financiamiento al Microempresario PRONAFIM El Programa Nacional de Financiamiento al Microempresario (PRONAFIM) tiene como objetivo proporcionar servicios integrales de microfinanzas

BANCARIZANDO LAS REMESAS

Giros & Finanzas Compañía de Financiamiento Comercial BANCARIZANDO LAS REMESAS Octubre 4 de 2006 Cali Agenda Reseña Histórica Red de oficinas Evolución de las remesas en Colombia Bancarización de clientes

Giros & Finanzas Compañía de Financiamiento Comercial BANCARIZANDO LAS REMESAS Octubre 4 de 2006 Cali Agenda Reseña Histórica Red de oficinas Evolución de las remesas en Colombia Bancarización de clientes

Programa de Garantías para apoyo al Comercio Exterior

Programa de Garantías para apoyo al Comercio Exterior Septiembre, 2014 Arturo Sojo Quiroz Director de Intermediarios Financieros Banco Nacional de Comercio Exterior, S.N.C. Bancomext Somos una entidad

Programa de Garantías para apoyo al Comercio Exterior Septiembre, 2014 Arturo Sojo Quiroz Director de Intermediarios Financieros Banco Nacional de Comercio Exterior, S.N.C. Bancomext Somos una entidad

Financiamiento para el Sector Micro, Pequeña y Mediana Empresa.

Financiamiento para el Sector Micro, Pequeña y Mediana Empresa. Criterios Clasificación MIPYME TIPO DE EMPRESA CANTIDAD DE EMPLEADOS VENTAS MENSUALES $ Microempresa 1-10 < 5,000.00 Pequeña empresa 11-50

Financiamiento para el Sector Micro, Pequeña y Mediana Empresa. Criterios Clasificación MIPYME TIPO DE EMPRESA CANTIDAD DE EMPLEADOS VENTAS MENSUALES $ Microempresa 1-10 < 5,000.00 Pequeña empresa 11-50

Avances y retos de la inclusión financiera en Colombia. 15 julio de 2014

Avances y retos de la inclusión financiera en Colombia 15 julio de 2014 1 Servicios financieros Concepto Inclusión Financiera Objetivo Lograr que más personas tengan acceso y usen el sistema financiero

Avances y retos de la inclusión financiera en Colombia 15 julio de 2014 1 Servicios financieros Concepto Inclusión Financiera Objetivo Lograr que más personas tengan acceso y usen el sistema financiero

SOLUCIONES PARA PROBLEMAS DE TRANSPORTE EN MEDIANAS Y GRANDES CIUDADES

SOLUCIONES PARA PROBLEMAS DE TRANSPORTE EN MEDIANAS Y GRANDES CIUDADES 27 de Marzo del 2012 Somos el vehículo del Ministerio de Hacienda para financiar proyectos de infraestructura públicos y privados

SOLUCIONES PARA PROBLEMAS DE TRANSPORTE EN MEDIANAS Y GRANDES CIUDADES 27 de Marzo del 2012 Somos el vehículo del Ministerio de Hacienda para financiar proyectos de infraestructura públicos y privados

FINANCIAMIENTO PARA EMPRESAS

FINANCIAMIENTO PARA EMPRESAS III CONGRESO LATINOAMERICANO DE BANCA Y ECONOMÍA Juliana Álvarez Gallego Directora - Banca de las Oportunidades Bogotá D.C, 9 de Octubre de 2015 Cómo ha apoyado Banca de las

FINANCIAMIENTO PARA EMPRESAS III CONGRESO LATINOAMERICANO DE BANCA Y ECONOMÍA Juliana Álvarez Gallego Directora - Banca de las Oportunidades Bogotá D.C, 9 de Octubre de 2015 Cómo ha apoyado Banca de las

SISTEMA DE DINERO ELECTRONICO

SISTEMA DE DINERO ELECTRONICO EN BENEFICIO DE LA ECONOMIA POPULAR Y SOLIDARIA BANCO CENTRAL DEL ECUADOR Enero 2014 Sistema de Dinero Electrónico en el Ecuador INTER ACCION CON LAS IFIS COMPRA Y VENTA PAGOS

SISTEMA DE DINERO ELECTRONICO EN BENEFICIO DE LA ECONOMIA POPULAR Y SOLIDARIA BANCO CENTRAL DEL ECUADOR Enero 2014 Sistema de Dinero Electrónico en el Ecuador INTER ACCION CON LAS IFIS COMPRA Y VENTA PAGOS

INNOVACIONES PARA LA INCLUSIÓN FINANCIERA. Carmen Mosquera MULTILATERAL INVESTMENT FUND

INNOVACIONES PARA LA INCLUSIÓN FINANCIERA Carmen Mosquera MULTILATERAL INVESTMENT FUND CONTENIDO 1. FOMIN y el Acceso a financiamiento 2. Innovaciones en inclusión financiera 3. Finanzas responsables 4.

INNOVACIONES PARA LA INCLUSIÓN FINANCIERA Carmen Mosquera MULTILATERAL INVESTMENT FUND CONTENIDO 1. FOMIN y el Acceso a financiamiento 2. Innovaciones en inclusión financiera 3. Finanzas responsables 4.

LAS FINANZAS POPULARES Y SU ROL EN LA INCLUSION FINANCIERA WILLY ZAPATA CEPAL

LAS FINANZAS POPULARES Y SU ROL EN LA INCLUSION FINANCIERA WILLY ZAPATA CEPAL 1 INCLUSION FINANCIERA El acceso a y el uso de servicios financieros bajo una regulación apropiada, que garantice esquemas

LAS FINANZAS POPULARES Y SU ROL EN LA INCLUSION FINANCIERA WILLY ZAPATA CEPAL 1 INCLUSION FINANCIERA El acceso a y el uso de servicios financieros bajo una regulación apropiada, que garantice esquemas

10. El financiamiento como herramienta de crecimiento productivo

10. El financiamiento como herramienta de crecimiento productivo Rosa Fernanda Chacón Antía Julián Osvaldo Rojas Rodríguez Equipo Técnico Crédito y Financiamiento Informe Técnico y de Gestión 2011 157

10. El financiamiento como herramienta de crecimiento productivo Rosa Fernanda Chacón Antía Julián Osvaldo Rojas Rodríguez Equipo Técnico Crédito y Financiamiento Informe Técnico y de Gestión 2011 157

Índice. Quiénes somos Pág 3. Un Banco que genera valor creciendo Pág 9. Principales indicadores Pág 21

Septiembre 203 Índice Quiénes somos Pág 3 Un Banco que genera valor creciendo Pág 9 Principales indicadores Pág 2 2 Quiénes Somos 3 Una compañía con Accionistas de largo plazo Accionistas 2.0%.5% Composición

Septiembre 203 Índice Quiénes somos Pág 3 Un Banco que genera valor creciendo Pág 9 Principales indicadores Pág 2 2 Quiénes Somos 3 Una compañía con Accionistas de largo plazo Accionistas 2.0%.5% Composición

Fondo Mexicano de Carbono (FOMECAR).

.") Fondo Mexicano de Carbono (FOMECAR). FORO LATINOAMERICANO DEL CARBONO. Panel: Plataformas Regionales para apoyar la generación y el comercio de CERs. Lima, Perú. Septiembre de 2007 1 Creación del Fomecar.

Fondo Mexicano de Carbono (FOMECAR). FORO LATINOAMERICANO DEL CARBONO. Panel: Plataformas Regionales para apoyar la generación y el comercio de CERs. Lima, Perú. Septiembre de 2007 1 Creación del Fomecar.

Banco Estado en la Agenda de Productividad, Innovación y Crecimiento. Consejo Nacional Consultivo la Empresa de Menor Tamaño 26 de mayo de 2014

Banco Estado en la Agenda de Productividad, Innovación y Crecimiento Consejo Nacional Consultivo la Empresa de Menor Tamaño 26 de mayo de 2014 Resumen La capitalización comprometida para BE permite que

Banco Estado en la Agenda de Productividad, Innovación y Crecimiento Consejo Nacional Consultivo la Empresa de Menor Tamaño 26 de mayo de 2014 Resumen La capitalización comprometida para BE permite que

Banco de Inversión y Comercio Exterior. Abril 2014

Banco de Inversión y Comercio Exterior Abril 2014 El BICE Banco público (segundo grado) creado en 1992 como Sociedad Anónima. Desde 2003 cambio de perfil: crédito directo a empresas (PYME) Créditos de

Banco de Inversión y Comercio Exterior Abril 2014 El BICE Banco público (segundo grado) creado en 1992 como Sociedad Anónima. Desde 2003 cambio de perfil: crédito directo a empresas (PYME) Créditos de

Aprende a obtener una ayudadita para cumplir tus metas. Educación Financiera

Aprende a obtener una ayudadita para cumplir tus metas Educación Financiera Qué es el crédito bancario? Es un servicio de las instituciones f inancieras. Cómo funciona? Una institución financiera te entrega

Aprende a obtener una ayudadita para cumplir tus metas Educación Financiera Qué es el crédito bancario? Es un servicio de las instituciones f inancieras. Cómo funciona? Una institución financiera te entrega

HACIA LA CONSTRUCCIÓN DE SISTEMAS AGROALIMENTARIOS EFICIENTES E INCLUSIVOS: Quinua y la sostenibilidad del Sistema Agroalimentario

HACIA LA CONSTRUCCIÓN DE SISTEMAS AGROALIMENTARIOS EFICIENTES E INCLUSIVOS: Quinua y la sostenibilidad del Sistema Agroalimentario Cusco 17 de noviembre de 2015 Antecedentes Definición de Sistema Agroalimentario:

HACIA LA CONSTRUCCIÓN DE SISTEMAS AGROALIMENTARIOS EFICIENTES E INCLUSIVOS: Quinua y la sostenibilidad del Sistema Agroalimentario Cusco 17 de noviembre de 2015 Antecedentes Definición de Sistema Agroalimentario:

Departamento de Caldas

ALIANZA AGROEMPRESARIAL DE MORA, UNA OPORTUNIDAD PARA GENERACIÓN DE INGRESOS DE FAMILIA DE PEQUEÑOS PRODUCTORES, ORGANIZADOS EN LA Subregión DEL NORTE DE CALDAS RIOSUCIO SUP IA AGUADAS PACORA MARMATO LA

ALIANZA AGROEMPRESARIAL DE MORA, UNA OPORTUNIDAD PARA GENERACIÓN DE INGRESOS DE FAMILIA DE PEQUEÑOS PRODUCTORES, ORGANIZADOS EN LA Subregión DEL NORTE DE CALDAS RIOSUCIO SUP IA AGUADAS PACORA MARMATO LA

Ahorro de Mujeres Rurales. Puno, Abril del 2012

Ahorro de Mujeres Rurales Puno, Abril del 2012 CAJA RURAL LOS ANDES S.A. Institución financiera, regulada y supervisada por la Superintendencia de Banca Seguros y AFPs; Somos una entidad de intermediación

Ahorro de Mujeres Rurales Puno, Abril del 2012 CAJA RURAL LOS ANDES S.A. Institución financiera, regulada y supervisada por la Superintendencia de Banca Seguros y AFPs; Somos una entidad de intermediación

PLANIFICACIÓN ESTRATÉGICA MCPEC 2014

PLANIFICACIÓN ESTRATÉGICA MCPEC 2014 PLAN NACIONAL DEL BUEN VIVIR 2014 2017 Objetivo 10: Políticas: Impulsar la transformación de la matriz productiva. 10.1. Diversificar y generar mayor valor agregado

PLANIFICACIÓN ESTRATÉGICA MCPEC 2014 PLAN NACIONAL DEL BUEN VIVIR 2014 2017 Objetivo 10: Políticas: Impulsar la transformación de la matriz productiva. 10.1. Diversificar y generar mayor valor agregado

ESTRATEGIA DE ACCIÓN REGIONAL DEL SICTA EN INNOVACIÓN Y AGRONEGOCIOS

ESTRATEGIA DE ACCIÓN REGIONAL DEL SICTA EN INNOVACIÓN Y AGRONEGOCIOS CONTENIDO I. Marco general del SICTA para la innovación y los agro negocios II. Acciones en ejecución a nivel regional III. Prioridades

ESTRATEGIA DE ACCIÓN REGIONAL DEL SICTA EN INNOVACIÓN Y AGRONEGOCIOS CONTENIDO I. Marco general del SICTA para la innovación y los agro negocios II. Acciones en ejecución a nivel regional III. Prioridades

FICHA EBI SISTEMA UNIFICADO DE INVERSIONES Y FINANZAS PUBLICAS - SUIFP

INFORMACIÓN GENERAL DEL PROYECTO Horizonte 2012-2020 Clasificación Plan Nacional del Desarrolllo - Prosperidad para Todos (2010-2014) Sector Entidad Responsable Programa SubPrograma AGROPECUARIO 171600-UNIDAD

INFORMACIÓN GENERAL DEL PROYECTO Horizonte 2012-2020 Clasificación Plan Nacional del Desarrolllo - Prosperidad para Todos (2010-2014) Sector Entidad Responsable Programa SubPrograma AGROPECUARIO 171600-UNIDAD

FOMIN Y LA INCLUSIÓN FINANCIERA. Rebecca Rouse 20 noviembre, 2014 México DF

FOMIN Y LA INCLUSIÓN FINANCIERA Rebecca Rouse 20 noviembre, 2014 México DF 1. FOMIN: UNA PROPUESTA INNOVADORA UN LABORATORIO probando nuevos modelos de negocio con potencial de escalabilidad, comercialmente

FOMIN Y LA INCLUSIÓN FINANCIERA Rebecca Rouse 20 noviembre, 2014 México DF 1. FOMIN: UNA PROPUESTA INNOVADORA UN LABORATORIO probando nuevos modelos de negocio con potencial de escalabilidad, comercialmente

Banco Davivienda S.A. Bogotá, 11 de agosto de 2014

DaviPlata es efectivo para todos Banco Davivienda S.A. Bogotá, 11 de agosto de 2014 Resultados DaviPlata Más de 2.000.000 de Clientes DaviPlata. 7.000.000 de Transacciones Mensuales. 1.000.000 de Colombianos

DaviPlata es efectivo para todos Banco Davivienda S.A. Bogotá, 11 de agosto de 2014 Resultados DaviPlata Más de 2.000.000 de Clientes DaviPlata. 7.000.000 de Transacciones Mensuales. 1.000.000 de Colombianos

4. Sostenibilidad / Responsabilidad Social Corporativa

4. Sostenibilidad / Responsabilidad Social Corporativa Sandra Silva, Comerciante / 57 Sostenibilidad / Responsabilidad Social Corporativa Si bien nuestra estrategia corporativa de sostenibilidad contempla

4. Sostenibilidad / Responsabilidad Social Corporativa Sandra Silva, Comerciante / 57 Sostenibilidad / Responsabilidad Social Corporativa Si bien nuestra estrategia corporativa de sostenibilidad contempla

CONTROL Y TRANSPARENCIA PARA EL FORTALECIMIENTO DE LA GESTION PUBLICA LOCAL. Carlos Felipe Córdoba Larrarte Auditor General de la República

CONTROL Y TRANSPARENCIA PARA EL FORTALECIMIENTO DE LA GESTION PUBLICA LOCAL Carlos Felipe Córdoba Larrarte Auditor General de la República INTRODUCCIÓN Este informe muestra de manera resumida, los pilares

CONTROL Y TRANSPARENCIA PARA EL FORTALECIMIENTO DE LA GESTION PUBLICA LOCAL Carlos Felipe Córdoba Larrarte Auditor General de la República INTRODUCCIÓN Este informe muestra de manera resumida, los pilares

MANUAL DE ORGANIZACIÓN DIRECCIÓN DE EMPLEO Y DESARROLLO EMPRESARIAL

MANUAL DE ORGANIZACIÓN DIRECCIÓN DE EMPLEO Y DESARROLLO EMPRESARIAL 1 ÍNDICE 1. INTRODUCCIÓN... 3 MISIÓN... 3 VISIÓN... 3 2. ATRIBUCIONES... 3 3. ORGANIGRAMA DE LA DIRECCIÓN DE EMPLEO Y DESARROLLO EMPRESARIAL...

MANUAL DE ORGANIZACIÓN DIRECCIÓN DE EMPLEO Y DESARROLLO EMPRESARIAL 1 ÍNDICE 1. INTRODUCCIÓN... 3 MISIÓN... 3 VISIÓN... 3 2. ATRIBUCIONES... 3 3. ORGANIGRAMA DE LA DIRECCIÓN DE EMPLEO Y DESARROLLO EMPRESARIAL...

Microfinanzas: antecedentes entorno. Presentación Asamblea Red Microfinanzas A.G. Víctor Vera abril 2015

antecedentes entorno Presentación Asamblea Red Microfinanzas A.G. Víctor Vera abril 2015 1 Información publicaciones 2 Información Investigaciones 1 1 Ofrece un panorama general referente a la composición

antecedentes entorno Presentación Asamblea Red Microfinanzas A.G. Víctor Vera abril 2015 1 Información publicaciones 2 Información Investigaciones 1 1 Ofrece un panorama general referente a la composición

XIII Foro Ibero-Americano de Sistemas de Garantías as y Financiamiento para Micro y Pequeñas Empresas Experiencia de la

www.iic.int XIII Foro Ibero-Americano de Sistemas de Garantías as y Financiamiento para Micro y Pequeñas Empresas Experiencia de la Corporación Interamericana de Inversiones (CII) Salvador, Bahía,, 16

www.iic.int XIII Foro Ibero-Americano de Sistemas de Garantías as y Financiamiento para Micro y Pequeñas Empresas Experiencia de la Corporación Interamericana de Inversiones (CII) Salvador, Bahía,, 16

Eco Crédito Empresarial- Eficiencia Energética. Junio 2016

1 Eco Crédito Empresarial- Eficiencia Energética Junio 2016 Antecedentes El Cambio Climático puede ser causado por fenómenos naturales o por influencia de las actividades humanas. Hay una certeza del 90%

1 Eco Crédito Empresarial- Eficiencia Energética Junio 2016 Antecedentes El Cambio Climático puede ser causado por fenómenos naturales o por influencia de las actividades humanas. Hay una certeza del 90%

QUIÉNES SOMOS. Más de 1.500.000 empresarios apoyados con crédito. 118 oficinas en todo el país.

QUIÉNES SOMOS Somos un establecimiento de crédito que tiene la sede principal de sus negocios en Cali Colombia, cuyo principal accionista es la Fundación WWB Colombia. El interés principal de su accionista

QUIÉNES SOMOS Somos un establecimiento de crédito que tiene la sede principal de sus negocios en Cali Colombia, cuyo principal accionista es la Fundación WWB Colombia. El interés principal de su accionista

POLÍTICAS PARA EL DESARROLLO DE LA AGRICULTURA EN COLOMBIA. Ricardo Villaveces P

POLÍTICAS PARA EL DESARROLLO DE LA AGRICULTURA EN COLOMBIA Ricardo Villaveces P Fedesarrollo-SAC Mayo 21 de 2013 ES EL TEMA RELEVANTE? 2.2 mm de pequeños productores. Entre 5.2 y 5.9 mm son pobres y muchos

POLÍTICAS PARA EL DESARROLLO DE LA AGRICULTURA EN COLOMBIA Ricardo Villaveces P Fedesarrollo-SAC Mayo 21 de 2013 ES EL TEMA RELEVANTE? 2.2 mm de pequeños productores. Entre 5.2 y 5.9 mm son pobres y muchos

Las Herramientas Financieras para la autonomización y el desarrollo económico solidario y responsable:

Las Herramientas Financieras para la autonomización y el desarrollo económico solidario y responsable: Qué podemos aprender de los lideres del mundo? Raúl Sánchez Gerente General Red KATALYSIS EVOLUCIÓN

Las Herramientas Financieras para la autonomización y el desarrollo económico solidario y responsable: Qué podemos aprender de los lideres del mundo? Raúl Sánchez Gerente General Red KATALYSIS EVOLUCIÓN

31. Instituto Nicaragüense de Tecnología Agropecuaria

31. Instituto Nicaragüense de Tecnología Agropecuaria 31.1 Misión Investigar, generar, innovar, transferir e incorporar tecnologías limpias y semillas que se adapten al cambio climático, incorporando buenas

31. Instituto Nicaragüense de Tecnología Agropecuaria 31.1 Misión Investigar, generar, innovar, transferir e incorporar tecnologías limpias y semillas que se adapten al cambio climático, incorporando buenas

Banco Hondureño para la Producción y la Vivienda (BANHPROVI)

") Dirección General de Inversiones Públicas Subsecretaría de Crédito e Inversión Pública Banco Hondureño para la Producción y la Vivienda (BANHPROVI) Al Cuarto Trimestre, 015 Tegucigalpa, M.D.C Honduras,

Dirección General de Inversiones Públicas Subsecretaría de Crédito e Inversión Pública Banco Hondureño para la Producción y la Vivienda (BANHPROVI) Al Cuarto Trimestre, 015 Tegucigalpa, M.D.C Honduras,

La Agencia Financiera de Desarrollo y El Financiamiento Microempresarial

CEEDE Estudios Económicos La Agencia Financiera de Desarrollo y El Financiamiento Microempresarial La Agencia Financiera de Desarrollo (AFD) es el único banco público de segundo piso del Paraguay creado

CEEDE Estudios Económicos La Agencia Financiera de Desarrollo y El Financiamiento Microempresarial La Agencia Financiera de Desarrollo (AFD) es el único banco público de segundo piso del Paraguay creado

Los desafíos de los bancos comunales en el Perú. Lima, Mayo del 2008

Los desafíos de los bancos comunales en el Perú Lima, Mayo del 2008 Introducción e información del Contexto: Nº de MYPES Formales e Informales AÑOS 2002 2006 Sector Nº % Nº % A. MICROEMPRESA 2,477,284

Los desafíos de los bancos comunales en el Perú Lima, Mayo del 2008 Introducción e información del Contexto: Nº de MYPES Formales e Informales AÑOS 2002 2006 Sector Nº % Nº % A. MICROEMPRESA 2,477,284

Políticas Sector Agropecuario y Rural

Políticas Sector Agropecuario y Rural - 2014 Agenda 1. Nuevos Recursos Sector Agropecuario (2xmil) 2. Pacto Nacional por el Agro y el Desarrollo Rural 3. Medidas de Apoyo a Deudores Agropecuarios Billones

Políticas Sector Agropecuario y Rural - 2014 Agenda 1. Nuevos Recursos Sector Agropecuario (2xmil) 2. Pacto Nacional por el Agro y el Desarrollo Rural 3. Medidas de Apoyo a Deudores Agropecuarios Billones

CORFO Gerencia de Inversión y Financiamiento APOYO AL FINANCIAMIENTO DE EMPRESAS. Octubre 2016

CORFO Gerencia de Inversión y Financiamiento APOYO AL FINANCIAMIENTO DE EMPRESAS Octubre 2016 Inversión y Financiamiento Qué hacemos? Proveemos soluciones para mejorar el acceso al financiamiento de la

CORFO Gerencia de Inversión y Financiamiento APOYO AL FINANCIAMIENTO DE EMPRESAS Octubre 2016 Inversión y Financiamiento Qué hacemos? Proveemos soluciones para mejorar el acceso al financiamiento de la

Las MIPYMES, constituyen un soporte importante de la economía Dominicana, porque representan una de las principales fuentes de generación de riqueza

Las MIPYMES, constituyen un soporte importante de la economía Dominicana, porque representan una de las principales fuentes de generación de riqueza y bienestar, generadora del 36% de los empleos en la

Las MIPYMES, constituyen un soporte importante de la economía Dominicana, porque representan una de las principales fuentes de generación de riqueza y bienestar, generadora del 36% de los empleos en la

Bancarización en la Base de la Pirámide. Junio 2011

Bancarización en la Base de la Pirámide Junio 2011 SUMARIO 1. Identidad institucional de Visión Banco 2. Bancarizaciòn Por dónde empezar? Caracterìsticas Base de la Piramide 3. Crecimiento y desempeño

Bancarización en la Base de la Pirámide Junio 2011 SUMARIO 1. Identidad institucional de Visión Banco 2. Bancarizaciòn Por dónde empezar? Caracterìsticas Base de la Piramide 3. Crecimiento y desempeño

Presentación de PlaNet Finance

Panamá, 1ro de Diciembre de 2009 ? Presentación de PlaNet Finance VISIÓN Un mundo sin pobreza VALORES Excelencia Ética Fraternidad MISIÓN Aliviar la pobreza a través del desarrollo de servicios microfinancieros

Panamá, 1ro de Diciembre de 2009 ? Presentación de PlaNet Finance VISIÓN Un mundo sin pobreza VALORES Excelencia Ética Fraternidad MISIÓN Aliviar la pobreza a través del desarrollo de servicios microfinancieros

Así es la Agricultura Limpia

Para asegurarnos de que en un futuro nuestros hijos y nietos cuenten con una tierra fértil de la que puedan vivir, debemos comenzar por cuidar nuestro planeta y sus especies. Aquí usted sabrá lo que significa

Para asegurarnos de que en un futuro nuestros hijos y nietos cuenten con una tierra fértil de la que puedan vivir, debemos comenzar por cuidar nuestro planeta y sus especies. Aquí usted sabrá lo que significa

Proyecto: Progresanado Juntos ( Clientes, Proveedores,Agricultores de Maíz Amarillo Duro)

") Proyecto: Progresanado Juntos ( Clientes, Proveedores,Agricultores de Maíz Amarillo Duro) Índice 1. Descripción 3 2. Alianzas 3 3. Objetivos 4 4. Descripción de los destinatarios 4 5. Impacto de los destinatarios

Proyecto: Progresanado Juntos ( Clientes, Proveedores,Agricultores de Maíz Amarillo Duro) Índice 1. Descripción 3 2. Alianzas 3 3. Objetivos 4 4. Descripción de los destinatarios 4 5. Impacto de los destinatarios

LOS MICROCREDITOS COMO INSTRUMENTO DE INCLUSION EN ARGENTINA.

LOS MICROCREDITOS COMO INSTRUMENTO DE INCLUSION EN ARGENTINA. ABAPPRA (19 DE OCTUBRE de 2010) Marta Bekerman Presidente de la Asociación Civil Avanzar por el Desarrollo Humano Profesora de la UBA e Investigadora

LOS MICROCREDITOS COMO INSTRUMENTO DE INCLUSION EN ARGENTINA. ABAPPRA (19 DE OCTUBRE de 2010) Marta Bekerman Presidente de la Asociación Civil Avanzar por el Desarrollo Humano Profesora de la UBA e Investigadora

DESARROLLO FINANCIERO Y ACCESO

DESARROLLO FINANCIERO Y ACCESO Trigésima Séptima Reunión Ordinaria de la Asamblea General de ALIDE Daniel Titelman Jefe Unidad de Estudios del Desarrollo Comisión Económica para América Latina y el Caribe,,

DESARROLLO FINANCIERO Y ACCESO Trigésima Séptima Reunión Ordinaria de la Asamblea General de ALIDE Daniel Titelman Jefe Unidad de Estudios del Desarrollo Comisión Económica para América Latina y el Caribe,,

BANCO EMPRESARIOS Femer de Mayo de 2016

BANCO EMPRESARIOS Femer 2016 4 de Mayo de 2016 1 TEMARIO: - FINANZAS PARA MIPYME - OFF. DE VALOR BCI-CHILECOMPRA - CÓMO MEJORAR EL ACCESO A FINANCIAMIENTO 3 Banca NACE: Emprendimientos Banca : PYME Para

BANCO EMPRESARIOS Femer 2016 4 de Mayo de 2016 1 TEMARIO: - FINANZAS PARA MIPYME - OFF. DE VALOR BCI-CHILECOMPRA - CÓMO MEJORAR EL ACCESO A FINANCIAMIENTO 3 Banca NACE: Emprendimientos Banca : PYME Para

PERSPECTIVAS DE INSTITUCIONES FINANCIERAS COLOMBIA

PERSPECTIVAS DE INSTITUCIONES FINANCIERAS COLOMBIA Bogotá, 3, de septiembre de 2014 Agenda 1 2 3 Sector Agropecuario y Financiamiento Estudio de Mercado Recomendaciones 1 Sector Agropecuario y Financiamiento

PERSPECTIVAS DE INSTITUCIONES FINANCIERAS COLOMBIA Bogotá, 3, de septiembre de 2014 Agenda 1 2 3 Sector Agropecuario y Financiamiento Estudio de Mercado Recomendaciones 1 Sector Agropecuario y Financiamiento

Evaluación Integral Sostenible

Escala de evaluación COMERCIO CALIFICACIÓN Sobresaliente Desarrollado En proceso Emergente Incipiente INDICADOR Le realiza mejoras constantes. Tiene herramientas innovadoras. Ha transferido el conocimiento

Escala de evaluación COMERCIO CALIFICACIÓN Sobresaliente Desarrollado En proceso Emergente Incipiente INDICADOR Le realiza mejoras constantes. Tiene herramientas innovadoras. Ha transferido el conocimiento

TASAS DE INTERES PARA CREDITOS CON REDESCUENTO DE FINAGRO DEL 1 AL 7 DE FEBRERO DE 2016

TASAS DE INTERES PARA CREDITOS CON REDESCUENTO DE FINAGRO PEQUEÑOS PRODUCTORES (1) Operaciones individuales entre $20 millones y hasta el tope autorizado para pequeños productores ( DTF + 5,50 ) E.A. 11,37%

TASAS DE INTERES PARA CREDITOS CON REDESCUENTO DE FINAGRO PEQUEÑOS PRODUCTORES (1) Operaciones individuales entre $20 millones y hasta el tope autorizado para pequeños productores ( DTF + 5,50 ) E.A. 11,37%

30. Instituto de la Vivienda Urbana y Rural

30. Instituto de la Vivienda Urbana y Rural 30.1 Misión Garantizar la efectiva aplicación del Plan Nacional de Desarrollo Humano en lo referido al Sector Vivienda, mediante la consolidación de la articulación

30. Instituto de la Vivienda Urbana y Rural 30.1 Misión Garantizar la efectiva aplicación del Plan Nacional de Desarrollo Humano en lo referido al Sector Vivienda, mediante la consolidación de la articulación

[Presentación sobre métodos de conformación y fortalecimiento de redes empresaliaes]

![[Presentación sobre métodos de conformación y fortalecimiento de redes empresaliaes]](/thumbs/49/25203960.jpg "[Presentación sobre métodos de conformación y fortalecimiento de redes empresaliaes]") [Presentación sobre métodos de conformación y fortalecimiento de redes empresaliaes] aunar esfuerzos para ejecutar un programa de interés público entre el municipio de Pereira, artesanías de Colombia y

[Presentación sobre métodos de conformación y fortalecimiento de redes empresaliaes] aunar esfuerzos para ejecutar un programa de interés público entre el municipio de Pereira, artesanías de Colombia y

TASAS DE INTERÉS ACTIVAS NOMINALES REPORTE DE TIEMPOS MÁXIMOS PARA LA OTORGACIÓN DE CRÉDITOS POR TIPO Y PRODUCTO

TARIFARIO TASAS DE INTERÉS ACTIVAS NOMINALES Credito de Consumo Créditos NO Productivos (MyPE y microcrédito) Crédito de vivienda Monto ($us) Garantia Hipotecaria de Inmueble o WARRANT Garantia Hipotecaria

TARIFARIO TASAS DE INTERÉS ACTIVAS NOMINALES Credito de Consumo Créditos NO Productivos (MyPE y microcrédito) Crédito de vivienda Monto ($us) Garantia Hipotecaria de Inmueble o WARRANT Garantia Hipotecaria

Experiencia Mesa de Finanzas Sostenibles del Paraguay

Experiencia Mesa de Finanzas Sostenibles del Paraguay Lic. Biol. René Palacios Taller de Análisis de Riesgos Ambientales y Sociales Lima, julio 2016 1 El contexto local La importancia del manejo responsable

Experiencia Mesa de Finanzas Sostenibles del Paraguay Lic. Biol. René Palacios Taller de Análisis de Riesgos Ambientales y Sociales Lima, julio 2016 1 El contexto local La importancia del manejo responsable

Educación a los productores, transformadores y comercializadores forestales en el desarrollo sustentable, jalonando la articulación para aumentar

Educación a los productores, transformadores y comercializadores forestales en el desarrollo sustentable, jalonando la articulación para aumentar productividad y sostenibilidad de la cadena Forestal en

Educación a los productores, transformadores y comercializadores forestales en el desarrollo sustentable, jalonando la articulación para aumentar productividad y sostenibilidad de la cadena Forestal en

SECRETARÍA DE AGRICULTURA, DESARROLLO RURAL Y MEDIO AMBIENTE S.A.D.R.A CARLOS ALBERTO SOTO RAVE SECRETARIO

SECRETARÍA DE AGRICULTURA, DESARROLLO RURAL Y MEDIO AMBIENTE S.A.D.R.A CARLOS ALBERTO SOTO RAVE SECRETARIO PROBLEMÁTICA DEL DEPARTAMENTO 1.Ingresos: Pobreza Multidimensional 6 de cada 10 pobladores son

SECRETARÍA DE AGRICULTURA, DESARROLLO RURAL Y MEDIO AMBIENTE S.A.D.R.A CARLOS ALBERTO SOTO RAVE SECRETARIO PROBLEMÁTICA DEL DEPARTAMENTO 1.Ingresos: Pobreza Multidimensional 6 de cada 10 pobladores son

Un Conglomerado financieramente sostenible que aporta a la sociedad de manera diferenciada. 63% de las utilidades, son destinadas en.

Un Conglomerado financieramente sostenible que aporta a la sociedad de manera diferenciada. 63% de las utilidades, son destinadas en bienestar social Contribución histórica 1999-2014 Aporte Social 261.500

Un Conglomerado financieramente sostenible que aporta a la sociedad de manera diferenciada. 63% de las utilidades, son destinadas en bienestar social Contribución histórica 1999-2014 Aporte Social 261.500

Desarrollo de redes de intermediarios financieros rurales

Desarrollo de redes de intermediarios financieros rurales Intermediarios financieros rurales convencionales y no convencionales, proyección y sostenibilidad de intermediarios financieros, vínculo con la

Desarrollo de redes de intermediarios financieros rurales Intermediarios financieros rurales convencionales y no convencionales, proyección y sostenibilidad de intermediarios financieros, vínculo con la

Resultados de la Encuesta realizada al Sector Privado sobre Seguridad Alimentaria

Resultados de la Encuesta realizada al Sector Privado sobre Seguridad Alimentaria Diálogo de los Jefes de Delegación y el Secretario General con los Representantes de los trabajadores, el sector privado,

Resultados de la Encuesta realizada al Sector Privado sobre Seguridad Alimentaria Diálogo de los Jefes de Delegación y el Secretario General con los Representantes de los trabajadores, el sector privado,

EL EMPRENDIMIENTO COMO HERRAMIENTA PARA LA FORMALIZACIÓN DE LA ECONOMIA RURAL EN EL HUILA GC-F-004 V.01

EL EMPRENDIMIENTO COMO HERRAMIENTA PARA LA FORMALIZACIÓN DE LA ECONOMIA RURAL EN EL HUILA MEGA META 2014-2018 CALIDAD COBERTURA Y PERTINENCIA Certificaciones y acreditación. SENNOVA - SENAGRO - Tecnoacademias

EL EMPRENDIMIENTO COMO HERRAMIENTA PARA LA FORMALIZACIÓN DE LA ECONOMIA RURAL EN EL HUILA MEGA META 2014-2018 CALIDAD COBERTURA Y PERTINENCIA Certificaciones y acreditación. SENNOVA - SENAGRO - Tecnoacademias

POLITICA ESTATAL DE APOYO A LA MIPYME MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO MAYO 2003

POLITICA ESTATAL DE APOYO A LA MIPYME MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO MAYO 2003 Justificación Importancia socioeconómica de las Mipymes: Son el 99% de las empresas del país Generan el 63% del

POLITICA ESTATAL DE APOYO A LA MIPYME MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO MAYO 2003 Justificación Importancia socioeconómica de las Mipymes: Son el 99% de las empresas del país Generan el 63% del

Planta de Lácteos San Pedro Ant. Empleo y Desarrollo y Rural

Planta de Lácteos San Pedro Ant. Empleo y Desarrollo y Rural La Lechería en Antioquia en 1960 Producción de subsistencia. Manejo artesanal. Ausencia de elementos técnicos (genética, nutrición, pasturas).

Planta de Lácteos San Pedro Ant. Empleo y Desarrollo y Rural La Lechería en Antioquia en 1960 Producción de subsistencia. Manejo artesanal. Ausencia de elementos técnicos (genética, nutrición, pasturas).

TODO COMENZO CON UNA MISION HACE 30 AÑOS

TODO COMENZO CON UNA MISION HACE 30 AÑOS Promover y fortalecer la capacidad empresarial, el desarrollo social y humano de sus clientes y sus familias, mediante la oferta de servicios de capacitación, crédito

TODO COMENZO CON UNA MISION HACE 30 AÑOS Promover y fortalecer la capacidad empresarial, el desarrollo social y humano de sus clientes y sus familias, mediante la oferta de servicios de capacitación, crédito

Autoridad de la Micro, Pequeña y Mediana Empresa

Autoridad de la Micro, Pequeña y Mediana Empresa Panamá, Noviembre de 2009 Creando empresas para que un mejor Panamá llegue a todos Quiénes somos? La AMPYME, es una entidad autónoma del Estado, rectora

Autoridad de la Micro, Pequeña y Mediana Empresa Panamá, Noviembre de 2009 Creando empresas para que un mejor Panamá llegue a todos Quiénes somos? La AMPYME, es una entidad autónoma del Estado, rectora

Ley de Impuesto a Operaciones Financieras

Ley de Impuesto a Operaciones Financieras Qué Establece Esta Ley? Establece un impuesto de 0.25% equivalente a 2.5 por cada US$1,000.00, aplicada a operaciones que supere los US$1,000.00. (art 3.) Una

Ley de Impuesto a Operaciones Financieras Qué Establece Esta Ley? Establece un impuesto de 0.25% equivalente a 2.5 por cada US$1,000.00, aplicada a operaciones que supere los US$1,000.00. (art 3.) Una

PRESENTACIÓN SENADO - DEBATE CONTROL POLÍTICO DESARROLLO RURAL Y SECTOR AGROPECUARIO EN COLOMBIA MAYO 21 DE 2013

PRESENTACIÓN SENADO - DEBATE CONTROL POLÍTICO DESARROLLO RURAL Y SECTOR AGROPECUARIO EN COLOMBIA MAYO 21 DE 2013 CONTEXTO DE LA INTERVENCIÓN AFECTACIÓN GENERAL Datos informe CEPAL 2011 POBLACIÓN AFECTADA

PRESENTACIÓN SENADO - DEBATE CONTROL POLÍTICO DESARROLLO RURAL Y SECTOR AGROPECUARIO EN COLOMBIA MAYO 21 DE 2013 CONTEXTO DE LA INTERVENCIÓN AFECTACIÓN GENERAL Datos informe CEPAL 2011 POBLACIÓN AFECTADA

Ministerio de Hacienda y Crédito Público República de Colombia

Presentación MHCP_ Ministerio de Hacienda y Crédito Público Inclusión y Profundización Financiera Ana Fernanda Maiguashca Directora de Regulación Financiera II Congreso de Acceso a Servicios Financieros

Presentación MHCP_ Ministerio de Hacienda y Crédito Público Inclusión y Profundización Financiera Ana Fernanda Maiguashca Directora de Regulación Financiera II Congreso de Acceso a Servicios Financieros

Conclusiones SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Conclusiones En los últimos años, el análisis y promoción de la inclusión financiera ha empezado a ser un tema central en las agendas de gobierno, así como de reguladores y supervisores financieros en

Conclusiones En los últimos años, el análisis y promoción de la inclusión financiera ha empezado a ser un tema central en las agendas de gobierno, así como de reguladores y supervisores financieros en

Integración de Servicios Integrales y la Banca Comunal

Integración de Servicios Integrales y la Banca Comunal Misión de Freedom from Hunger Fundada en 1946, (FFH), ofrece soluciones innovadoras y sostenibles para la lucha contra el hambre y la pobreza crónica.

Integración de Servicios Integrales y la Banca Comunal Misión de Freedom from Hunger Fundada en 1946, (FFH), ofrece soluciones innovadoras y sostenibles para la lucha contra el hambre y la pobreza crónica.

Congreso de Microfinanzas Guatemala. Estrategia e Innovacion: Claves para el Emprendimiento Exitoso Prof. Miguel Carrillo, Ph D.

Congreso de Microfinanzas Guatemala Estrategia e Innovacion: Claves para el Emprendimiento Exitoso Prof. Miguel Carrillo, Ph D. El Mercado?? En América Latina y el Caribe hay 450 millones de personas que

Congreso de Microfinanzas Guatemala Estrategia e Innovacion: Claves para el Emprendimiento Exitoso Prof. Miguel Carrillo, Ph D. El Mercado?? En América Latina y el Caribe hay 450 millones de personas que

POSCONFLICTO: IMPLICACIONES EN EL SECTOR DE LA CONSTRUCCIÓN. Martha Moreno Mesa Gerente de Camacol Bogotá y Cundinamarca Noviembre 13 de 2014

POSCONFLICTO: IMPLICACIONES EN EL SECTOR DE LA CONSTRUCCIÓN Martha Moreno Mesa Gerente de Camacol Bogotá y Cundinamarca Noviembre 13 de 2014 Por qué creemos que es importante comenzar a plantear la discusión

POSCONFLICTO: IMPLICACIONES EN EL SECTOR DE LA CONSTRUCCIÓN Martha Moreno Mesa Gerente de Camacol Bogotá y Cundinamarca Noviembre 13 de 2014 Por qué creemos que es importante comenzar a plantear la discusión

Portafolio de Productos y Servicios. Vicepresidencia Comercial Gerencia de Mercadeo 2016

Portafolio de Productos y Servicios Vicepresidencia Comercial Gerencia de Mercadeo 2016 Quiénes somos? Somos una de las principales entidades financieras del país, prestamos servicios financieros a clientes

Portafolio de Productos y Servicios Vicepresidencia Comercial Gerencia de Mercadeo 2016 Quiénes somos? Somos una de las principales entidades financieras del país, prestamos servicios financieros a clientes

Hace pocos años, el acceso a servicios financieros era. restringido, estaba dirigido solamente a grandes y medianas

PONENCIA DEL SEÑOR SUPERINTENDENTE DE BANCOS Y SEGUROS, INGENIERO ALEJANDRO MALDONADO GARCIA EVENTO La Importancia de los Burós de Información Crediticia para Mejorar el Acceso a Financiamiento del Sector

PONENCIA DEL SEÑOR SUPERINTENDENTE DE BANCOS Y SEGUROS, INGENIERO ALEJANDRO MALDONADO GARCIA EVENTO La Importancia de los Burós de Información Crediticia para Mejorar el Acceso a Financiamiento del Sector

PLAN VIVE DIGITAL E INICIATIVAS DEL SECTOR AGRICULTURA Y DESARROLLO RURAL. FRANCISCO CAMARGO SALAS Gerente General Programa Gobierno en línea

PLAN VIVE DIGITAL E INICIATIVAS DEL SECTOR AGRICULTURA Y DESARROLLO RURAL FRANCISCO CAMARGO SALAS Gerente General Programa Gobierno en línea CONTENIDO PLAN VIVE DIGITAL DIAGNÓSTICO Y PUNTO DE PARTIDA OBJETIVOS

PLAN VIVE DIGITAL E INICIATIVAS DEL SECTOR AGRICULTURA Y DESARROLLO RURAL FRANCISCO CAMARGO SALAS Gerente General Programa Gobierno en línea CONTENIDO PLAN VIVE DIGITAL DIAGNÓSTICO Y PUNTO DE PARTIDA OBJETIVOS

Políticas públicas y construcción sostenible en Colombia

ALIANZA GLOBAL PARA LA CONSTRUCCIÓN - MESA REDONDA REGIONAL GLOBAL ALLIANCE FOR BUILDING AND CONSTRUCTION - REGIONAL ROUNDTABLE Políticas públicas y construcción sostenible en Colombia Lima, Perú, Septiembre

ALIANZA GLOBAL PARA LA CONSTRUCCIÓN - MESA REDONDA REGIONAL GLOBAL ALLIANCE FOR BUILDING AND CONSTRUCTION - REGIONAL ROUNDTABLE Políticas públicas y construcción sostenible en Colombia Lima, Perú, Septiembre

Número 649 OBJETIVO GENERAL

Número 649 OBJETIVO GENERAL Seleccionar propuestas emprendimiento la industria TIC que requieran l acompañamiento y entrenamiento en su etapa Iación, prototipaje y validación, en el marco l Programa emprendimiento,

Número 649 OBJETIVO GENERAL Seleccionar propuestas emprendimiento la industria TIC que requieran l acompañamiento y entrenamiento en su etapa Iación, prototipaje y validación, en el marco l Programa emprendimiento,