SU INICIATIVA FUNDAMENTAL ESTÁ BASADA EN CONOCER SI LA

|

|

|

- Eduardo Duarte San Martín

- hace 6 años

- Vistas:

Transcripción

1

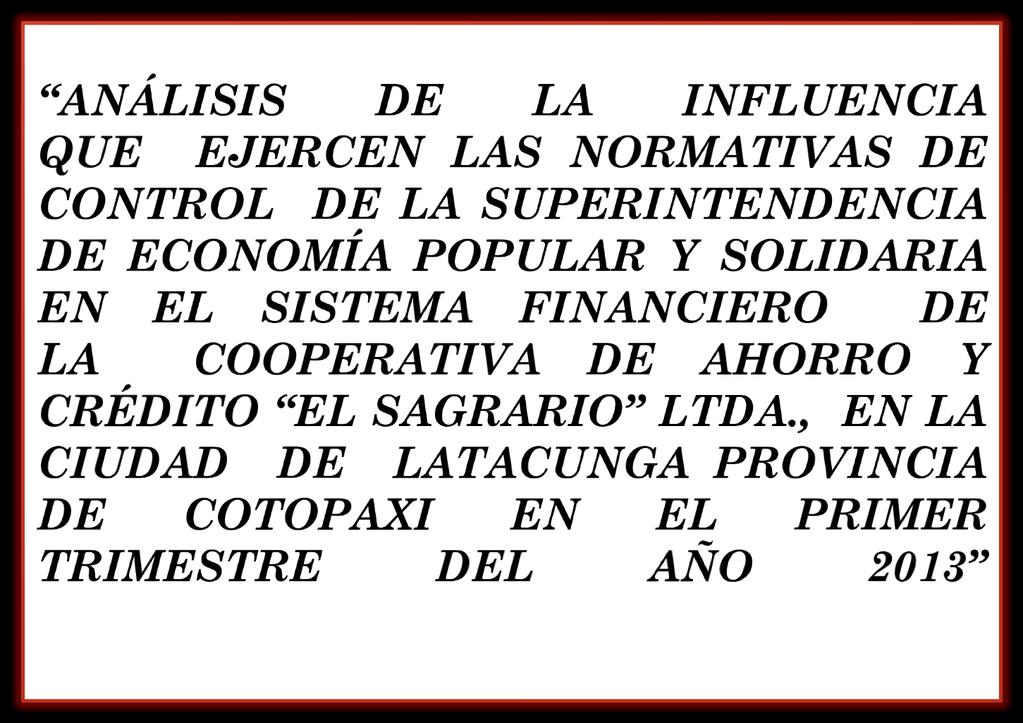

2 SU INICIATIVA FUNDAMENTAL ESTÁ BASADA EN CONOCER SI LA APLICACIÓN DE LOS PROCESOS BÁSICOS EN LA NORMATIVA DE CONTROL DE LA SUPERINTENDENCIA DE ECONOMÍA POPULAR Y SOLIDARIA MEJORARÁN EL SISTEMA FINANCIERO DE LA COOPERATIVA DE AHORRO Y CRÉDITO EL SAGRARIO EN LA CIUDAD DE LATACUNGA

3 El presente trabajo busca presentar en forma clara y coherente la estructura de la Cooperativa El Sagrario Ltda., de la ciudad de Latacunga mediante la interacción de los procesos que deben apoyar de manera fundamental a las actividades financieras de la Institución. como un sistema de gestión basado en estándares de calidad que aseguren la prestación de sus productos y servicios

4 OBJETIVO GENERAL Realizar un estudio de la influencia que ejercen las normativas de control de la superintendencia de economía popular y solidaria en el sistema financiero de la cooperativa de ahorro y crédito el sagrario en la ciudad de Latacunga Provincia de Cotopaxi en el primer trimestre del año 2013.

. Determinar el grado de influencia de la SEPS en el sistema financiero en la Cooperativa de Ahorro y Crédito El Sagrario.")

5 OBJETIVOS ESPECÍFICOS: Analizar si los procesos administrativos, legales, técnicos, operativos y sociales se sujetan a las normativas de control establecidas por la Superintendencia de Economía Popular y Solidaria (SEPS). Determinar el grado de influencia de la SEPS en el sistema financiero en la Cooperativa de Ahorro y Crédito El Sagrario. Fortalecer las competencias de desarrollo profesionales del Talento Humano de la Cooperativa ofreciéndoles abordar oportunidades de mejora en sus niveles bajos de conocimientos. Establecer propuestas de mejoramiento, a través de un análisis FODA.

6 ANTECEDENTES El cooperativismo nace como una de las posibles soluciones a las necesidades económicosociales, el mismo que juega un papel importante dentro del desarrollo del país, constituyéndose en la base fundamental del progreso de grandes sectores humanos

7 Son organizaciones formadas por personas naturales o jurídicas que se unen voluntariamente con el objeto de realizar actividades de intermediación financiera y de responsabilidad social con sus socios y, previa autorización de la Superintendencia, con clientes o terceros con sujeción a las regulaciones y a los principios reconocidos en la Ley

8 IMPORTANCIA El cooperativismo como sistema económico con contenido social constituye una fuerza de progreso que se está utilizando en la mayor parte de los países del mundo como una forma eficiente y democrática para corregir mucho de los males causados por la extrema pobreza y por la desigual distribución de la riqueza, pero debemos tomar en cuenta que, la solución a estos problemas no es formar una cooperativa sino aplicar correctamente la doctrina cooperativa.

9 PROBLEMAS Doctrinario Administrativo Financiero

10 HISTORIA DE LAS COOPERATIVAS DE AHORRO Y CRÉDITO EN EL ECUADOR El cooperativismo de Ahorro y Crédito en el Ecuador se originó con la primera caja de ahorro que se fundó en el país, fue en la ciudad de Guayaquil por obra de la sociedad de Artesanos Amantes del Progreso, organización gremial constituida en 1897 Tenían como propósitos fundamentales la unidad, para contribuir con el bienestar y el mejoramiento social, así como velar por el desarrollo educativo de los hijos de los afiliados y para los afiliados.

11 HISTORIA DE LAS COOPERATIVAS DE AHORRO Y CRÉDITO EN EL ECUADOR Se crea la Federación de Cooperativas de Ahorro y Crédito (FECOAC) el 14 de junio de 1963 integrada en sus inicios por 34 cooperativas, que aglutinaban a tres mil socios, en esta tarea jugaron un papel importante y destacado sacerdotes de la Iglesia Católica y asesores del Cuerpo de Paz. Ya en 1965 existían 143 Cooperativas y en 1971 aumentaron a 332.

12 ORGANIZACIÓN DE LAS COACS La función de las cooperativas de Ahorro y Crédito no puede desligarse totalmente de las actividades de las demás instituciones financieras ya que estas tienen el papel de captación (depósitos) y canalización (créditos) Lo que diferencia a las Cooperativas de Ahorro y Crédito de cualquier otra organización financieras, en primer lugar, el hecho de ser una sociedad de personas y no de capitales, orientada hacia el principio de autoayuda y en segundo lugar, de tener una estructura organizativa constituida bajo los principios de participación democrática de todos los socios

13 Con no menos de once personas naturales que tengan capacidad civil para contratar y contraer obligaciones o de tres personas jurídicas que no persigan finalidades de lucro COMO SE FORMA UNA COOPERATIVA Se realizará una asamblea a la que concurrirán todas las personas interesadas en la organización de una cooperativa, bajo el asesoramiento de un difusor o experto en la doctrina cooperativa

14 ORGANISMOS DE ADMINISTRACIÓN Y CONTROL Asamblea General Consejo de Administración Consejo de Vigilancia Gerencia Miess Superintendencia de Economía Popular y Solidaria Superintendencia de Bancos y Seguro

15 Es una sociedad de personas que a diferencia de las sociedades de capital, fue fundada sobre la base de la cooperación el 10 de junio de 1964 En 1985 la cooperativa ingresa al control y la vigilancia de la Superintendencia de Bancos En el año 2000 se concentraron los proyectos y procesos en un plan empresarial y en el operativo, que por valiosos y acertados, ayudaron a la cooperativa a crecer y a su vez a resistir la crisis

16 En la provincia de Cotopaxi, con habitantes y que hay entre 70 y 100 de estas organizaciones ANÁLISIS MICRO La proliferación de cooperativas de ahorro y crédito en el último censo del MIES a diciembre del 2008 señala que algunas cooperativas ya no funcionan bajo los principios de asociatividad y solidaridad como base del cooperativismo, sino que buscan generar lucro

17 Análisis macro En el país existen cooperativas distribuidas en 23 provincias La crisis bancaria que soportó el país, permitió demostrar las sólidas bases que tuvieron varios segmentos del sector económico financiero, entre estos se encontraban las Cooperativas A raíz de esto se observa el aparecimiento de nuevas Cooperativas y el fortalecimiento de muchas de las ya existentes demostrando que el sector ha evolucionado en sus políticas sociales, económicas, servicios en general otorgando más confianza

18

19 El sistema financiero nacional se compone de los sectores público, privado, y del popular y solidario, que intermedian recursos del público. Las iniciativas de servicios del sector financiero, popular y solidario y de las micro, pequeñas y medianas unidades productivas, recibirán un tratamiento diferenciado y preferencial del Estado, en la medida en que impulsen el desarrollo de la economía popular y solidaria. Las actividades financieras son un servicio de orden público, y podrán ejercerse, previa autorización del Estado, de acuerdo con la Ley; tendrán la finalidad fundamental de preservar los depósitos y atender los requerimientos de financiamiento para la consecución de los objetivos de desarrollo del país.

20 La Cooperativa de Ahorro y Crédito El Sagrario Ltda. es una organización que orienta sus esfuerzos al fortalecimiento socio-económico de todos sus grupos de interés, enfocados a privilegiar su calidad de vida, preservar el medio ambiente, adaptar los productos y servicios a las necesidades de sus socios/clientes La Institución consciente de la valoración de la persona elemento clave presente en todos grupos de interés, define su política en el ámbito social que engloba una serie de aspectos relevantes para el desarrollo del ser humano En cuanto a lo económico, su política ha sido creada bajo los preceptos de transparencia de la información, relaciones de largo plazo, a través de una minuciosa administración de los recursos financieros, que siempre beneficien a los grupos de interés

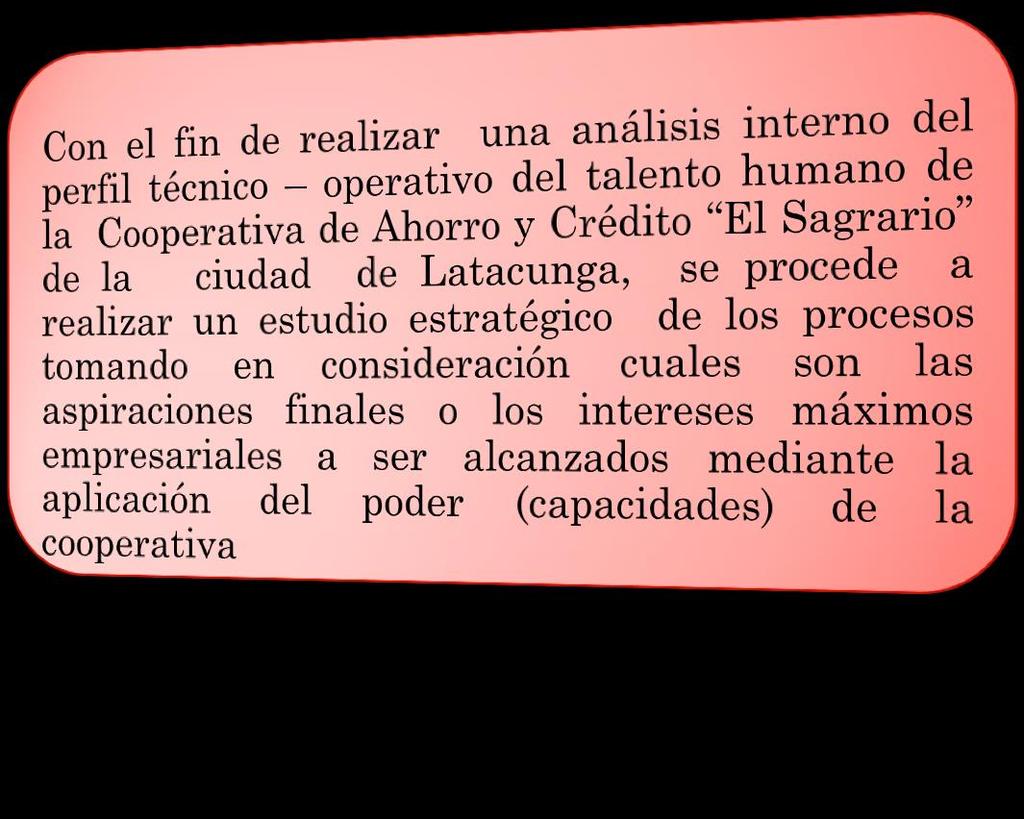

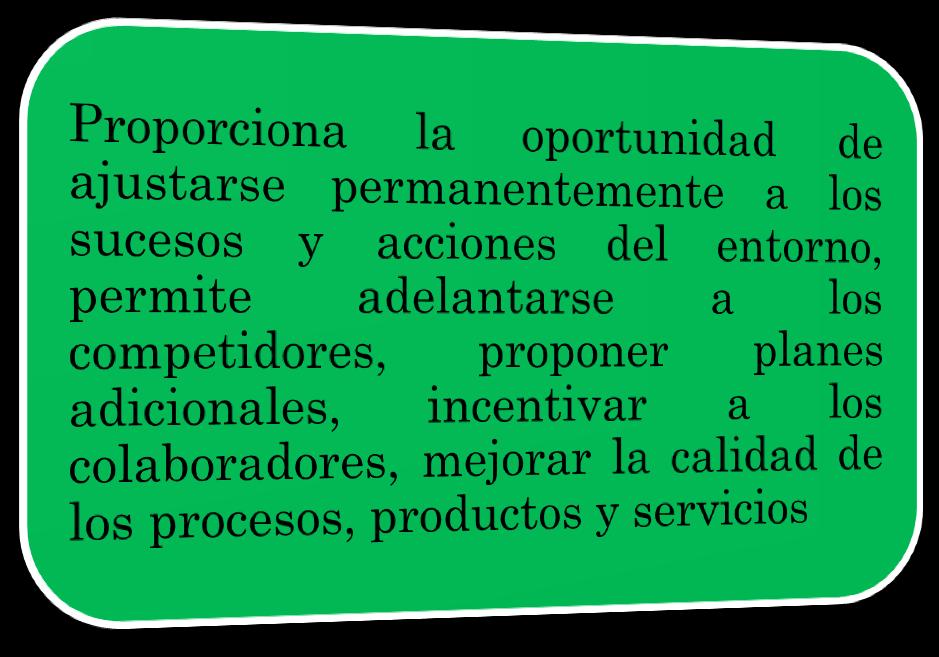

21 MATRIZ DE EVALUACIÓN DE IMPACTO La matriz de evaluación de Impacto nos permite valorar el nivel de desempeño institucional para conocer sus fortalezas, debilidades y así revisar y actualizar las estrategias utilizadas Existen varios procedimientos que pueden aplicarse para diagnosticar el estado actual de la institución. En esta investigación será utilizado el Perfil de Capacidad Interna de la Institución (PCI). Para la elaboración del PCI se determinaron las áreas de apoyo propuestas; elaborando una entrevista estructurada, se formaron grupos estratégicos Se determinaron los factores claves del éxito, agrupando por capacidades y áreas de trabajo, seleccionando aquellos que afectan más directamente a la organización. Su importancia radica en que permite identificar los vacíos existentes entre el desempeño y las metas propuestas

22 MATRICES Y ANÁLISIS TRABAJO PRACTICO

Acceso al Sistema de Finanzas Populares y Solidarias

Comisión Especializada Permanente de Participación Ciudadana y Control Social Taller nacional de fomento de la participación ciudadana e inclusión social: retos y desafíos Acceso al Sistema de Finanzas

Comisión Especializada Permanente de Participación Ciudadana y Control Social Taller nacional de fomento de la participación ciudadana e inclusión social: retos y desafíos Acceso al Sistema de Finanzas

El sistema económico es social y solidario Art. 283 de la Constitución

1 El sistema económico es social y solidario Art. 283 de la Constitución La economía popular y solidaria es una forma de organización económica en la que sus integrantes, ya sea individual o colectivamente,

1 El sistema económico es social y solidario Art. 283 de la Constitución La economía popular y solidaria es una forma de organización económica en la que sus integrantes, ya sea individual o colectivamente,

Nuevos enfoques y rupturas para la inclusión de las Organizaciones del Sector Financiero Popular y Solidario OSFPS en el Sistema Financiero Nacional

CORPORACIÓN NACIONAL DE FINANZAS POPULARES Y SOLIDARIAS Nuevos enfoques y rupturas para la inclusión de las Organizaciones del Sector Financiero Popular y Solidario OSFPS en el Sistema Financiero Nacional

CORPORACIÓN NACIONAL DE FINANZAS POPULARES Y SOLIDARIAS Nuevos enfoques y rupturas para la inclusión de las Organizaciones del Sector Financiero Popular y Solidario OSFPS en el Sistema Financiero Nacional

Seminario Internacional Regulación y Supervisión de las Cooperativas de Ahorro y Crédito en América Latina y el Caribe

Seminario Internacional Regulación y Supervisión de las Cooperativas de Ahorro y Crédito en América Latina y el Caribe Quito, 20, 21 Septiembre 2010 Fondo de Liquidez para Cooperativas de Ahorro y Crédito,

Seminario Internacional Regulación y Supervisión de las Cooperativas de Ahorro y Crédito en América Latina y el Caribe Quito, 20, 21 Septiembre 2010 Fondo de Liquidez para Cooperativas de Ahorro y Crédito,

La Banca Comunal y la Inclusión Financiera en el marco de los nuevos modelos regulatorios. La Paz, agosto 2015

La Banca Comunal y la Inclusión Financiera en el marco de los nuevos modelos regulatorios La Paz, agosto 2015 CONTENIDO 1. Marco Normativo: Constitución Ley Orgánica de Economía Popular y Solidaria LOEPS-

La Banca Comunal y la Inclusión Financiera en el marco de los nuevos modelos regulatorios La Paz, agosto 2015 CONTENIDO 1. Marco Normativo: Constitución Ley Orgánica de Economía Popular y Solidaria LOEPS-

EVALUACIÓN PLAN ESTRATÉGICO 2013

EVALUACIÓN PLAN ESTRATÉGICO 2013 EVALUACIÓN PLAN ESTRATÉGICO 2013 OBJETIVOS ESTRATEGICOS 2012 PESOS CUMPLIMIENTO CUMPLIMIE NTO CUMPLIMIENTO HASTA EL 100% PONDERAD CUMPLIMIE PONDERA O NTO DO 1 2 3 ALCANZAR

EVALUACIÓN PLAN ESTRATÉGICO 2013 EVALUACIÓN PLAN ESTRATÉGICO 2013 OBJETIVOS ESTRATEGICOS 2012 PESOS CUMPLIMIENTO CUMPLIMIE NTO CUMPLIMIENTO HASTA EL 100% PONDERAD CUMPLIMIE PONDERA O NTO DO 1 2 3 ALCANZAR

CONTENIDO DEL PROGRAMA DE EDUCACIÓN FINANCIERA DEL BANCO DESARROLLO DEL ECUADOR B.P.

CONTENIDO DEL PROGRAMA DE EDUCACIÓN FINANCIERA DEL BANCO DESARROLLO DEL ECUADOR B.P. El Banco de Desarrollo del Ecuador B.P. pone a disposición de sus clientes y público en general, el Programa de Educación

CONTENIDO DEL PROGRAMA DE EDUCACIÓN FINANCIERA DEL BANCO DESARROLLO DEL ECUADOR B.P. El Banco de Desarrollo del Ecuador B.P. pone a disposición de sus clientes y público en general, el Programa de Educación

Primer Encuentro de Economía Social en México de octubre 2014

30 de octubre 2014 DEFINICIÓN UNA COOPERATIVA ES UNA ASOCIACIÓN AUTÓNOMA DE PERSONAS QUE SE HAN UNIDO VOLUNTARIAMENTE PARA HACER FRENTE A SUS NECESIDADES Y ASPIRACIONES ECONÓMICAS, SOCIALES Y CULTURALES

30 de octubre 2014 DEFINICIÓN UNA COOPERATIVA ES UNA ASOCIACIÓN AUTÓNOMA DE PERSONAS QUE SE HAN UNIDO VOLUNTARIAMENTE PARA HACER FRENTE A SUS NECESIDADES Y ASPIRACIONES ECONÓMICAS, SOCIALES Y CULTURALES

FUNDAMENTOS Y PRINCIPIOS DE LA ECONOMÍA POPULAR Y SOLIDARIA

FUNDAMENTOS Y PRINCIPIOS DE LA ECONOMÍA POPULAR Y SOLIDARIA El conocimiento de los fundamentos, principios y valores permite a toda organización definir su estructura interna, delimitar las acciones de

FUNDAMENTOS Y PRINCIPIOS DE LA ECONOMÍA POPULAR Y SOLIDARIA El conocimiento de los fundamentos, principios y valores permite a toda organización definir su estructura interna, delimitar las acciones de

Asociatividad Empresarial

Asociatividad Empresarial Dinámica de presentación OBJETIVOS DEL TALLER 1 Reconocer la importancia de la Asociatividad como una estrategia para lograr ventajas competitivas OBJETIVOS DEL TALLER 2 Interioriza

Asociatividad Empresarial Dinámica de presentación OBJETIVOS DEL TALLER 1 Reconocer la importancia de la Asociatividad como una estrategia para lograr ventajas competitivas OBJETIVOS DEL TALLER 2 Interioriza

ROL DE LA CONAFIPS EN LA ECONOMÍA POPULAR Y SOLIDARIA

ROL DE LA CONAFIPS EN LA ECONOMÍA POPULAR Y SOLIDARIA JÓVENES Y EMPRENDIMIENTO El 20.3% de la población del Ecuador corresponde a jóvenes entre18 y 29 años. (INEC. CPV). Los emprendedores en general -

ROL DE LA CONAFIPS EN LA ECONOMÍA POPULAR Y SOLIDARIA JÓVENES Y EMPRENDIMIENTO El 20.3% de la población del Ecuador corresponde a jóvenes entre18 y 29 años. (INEC. CPV). Los emprendedores en general -

SAN JOSÉ DE PUNATA LTDA. Cochabamba Bolivia

COOPERATIVA DE AHORRO Y CRÉDITO ABIERTA SAN JOSÉ DE PUNATA LTDA. PLAN ESTRATEGICO RESPONSABILIDAD SOCIAL EMPRESARIAL (RSE) 2017 Cochabamba Bolivia RESOLUCION DEL CONSEJO DE ADMINISTRACION VISTOS: En uso

COOPERATIVA DE AHORRO Y CRÉDITO ABIERTA SAN JOSÉ DE PUNATA LTDA. PLAN ESTRATEGICO RESPONSABILIDAD SOCIAL EMPRESARIAL (RSE) 2017 Cochabamba Bolivia RESOLUCION DEL CONSEJO DE ADMINISTRACION VISTOS: En uso

PLANIFICACIÓN ESTRATEGICA

CAMARA NACIONAL DE FABRICANTES DE CARROCERIAS PLANIFICACIÓN ESTRATEGICA Consultores: Econ. Gonzalo Herrera Lic. Piedad Aguilar ABRIL DEL 2014 Contenido 1. Antecedentes 2. Metodología utilizada 3. Objetivo

CAMARA NACIONAL DE FABRICANTES DE CARROCERIAS PLANIFICACIÓN ESTRATEGICA Consultores: Econ. Gonzalo Herrera Lic. Piedad Aguilar ABRIL DEL 2014 Contenido 1. Antecedentes 2. Metodología utilizada 3. Objetivo

La Economía Popular y Solidaria: Necesidades y expectativas en el mercado de valores

La Economía Popular y Solidaria: Necesidades y expectativas en el mercado de valores Mayo, 2014 Contenido 1. La Economía Popular y Solidaria en Ecuador 2. La LOEPS y el Mercado de Valores 3. Situación

La Economía Popular y Solidaria: Necesidades y expectativas en el mercado de valores Mayo, 2014 Contenido 1. La Economía Popular y Solidaria en Ecuador 2. La LOEPS y el Mercado de Valores 3. Situación

Balance Social para Organizaciones de la Economía Popular y Solidaria en Ecuador

Balance Social para Organizaciones de la Economía Popular y Solidaria en Ecuador Superintendencia de Economía Popular y Solidaria Febrero 2015 Balance Social Sitúa al ser humano como sujeto y fin de la

Balance Social para Organizaciones de la Economía Popular y Solidaria en Ecuador Superintendencia de Economía Popular y Solidaria Febrero 2015 Balance Social Sitúa al ser humano como sujeto y fin de la

El Proyecto Regional de la DGRV para América Latina y el Caribe se inició en el año Estableció primeramente su oficina en 1997 en San José, Cost

Titulo: El sistema de cooperativas en Alemania y los proyectos de la Confederación Alemana de Cooperativas (DGRV) en América Latina. Autor: Matthias Knoch. Director de Proyectos MSc. en Sistemas de Información

Titulo: El sistema de cooperativas en Alemania y los proyectos de la Confederación Alemana de Cooperativas (DGRV) en América Latina. Autor: Matthias Knoch. Director de Proyectos MSc. en Sistemas de Información

EL PAPEL DEL SISTEMA NACIONAL DE PAGOS DEL ECUADOR EN LA INCLUSIÓN FINANCIERA

EL PAPEL DEL SISTEMA NACIONAL DE PAGOS DEL ECUADOR EN LA INCLUSIÓN FINANCIERA Agosto de 2014 Diagnóstico general del sistema de pagos DIAGNOSTICO GENERAL DEL SISTEMA DE PAGOS Depósitos, retiros y transferencias

EL PAPEL DEL SISTEMA NACIONAL DE PAGOS DEL ECUADOR EN LA INCLUSIÓN FINANCIERA Agosto de 2014 Diagnóstico general del sistema de pagos DIAGNOSTICO GENERAL DEL SISTEMA DE PAGOS Depósitos, retiros y transferencias

INFOCOOP y COOPERATIVISMO

INFOCOOP y COOPERATIVISMO Qué es INFOCOOP? El Instituto Nacional de Fomento Cooperativo, es una Institución Pública descentralizada para impulsar el desarrollo armónico del cooperativismo en nuestro país,

INFOCOOP y COOPERATIVISMO Qué es INFOCOOP? El Instituto Nacional de Fomento Cooperativo, es una Institución Pública descentralizada para impulsar el desarrollo armónico del cooperativismo en nuestro país,

Contenido. 1. Quiénes somos? 2. Qué hacemos y para quién lo hacemos? 3. Por qué es importante su presencia en la rendición de cuentas?

Contenido 1. Quiénes somos? 2. Qué hacemos y para quién lo hacemos? 3. Por qué es importante su presencia en la rendición de cuentas? 4. Porqué es importante lo que hacemos? 5. Resultados y Logros 2014

Contenido 1. Quiénes somos? 2. Qué hacemos y para quién lo hacemos? 3. Por qué es importante su presencia en la rendición de cuentas? 4. Porqué es importante lo que hacemos? 5. Resultados y Logros 2014

Alcances y resultados de la aplicación de la Ley de Economía Popular y Solidaria y del Sector Financiero Popular y Solidario en Ecuador

Alcances y resultados de la aplicación de la Ley de Economía Popular y Solidaria y del Sector Financiero Popular y Solidario en Ecuador Cochabamba, 04 de noviembre de 2013 Contenido 1. Cifras del sector

Alcances y resultados de la aplicación de la Ley de Economía Popular y Solidaria y del Sector Financiero Popular y Solidario en Ecuador Cochabamba, 04 de noviembre de 2013 Contenido 1. Cifras del sector

PROGRAMA DE EDUCACIÓN FINANCIERA BANCO DE DESARROLLO DEL ECUADOR B.P.

PROGRAMA DE EDUCACIÓN FINANCIERA BANCO DE DESARROLLO DEL ECUADOR B.P. EL SISTEMA FINANCIERO NACIONAL Un sistema financiero es el conjunto de instituciones que tiene como objetivo canalizar el ahorro de

PROGRAMA DE EDUCACIÓN FINANCIERA BANCO DE DESARROLLO DEL ECUADOR B.P. EL SISTEMA FINANCIERO NACIONAL Un sistema financiero es el conjunto de instituciones que tiene como objetivo canalizar el ahorro de

SEMINARIO TALLER. Contabilidad Financiera con aplicación del Catálogo Único de Cuentas emitido por la SEPS. Lugar: Hotel Ambato, Salón Atocha).

.") SEMINARIO TALLER Contabilidad Financiera con aplicación del Catálogo Único de Cuentas emitido por la SEPS Lugar: Hotel Ambato, Salón Atocha). Dirección: Guayaquil 1801 y Rocafuerte, Ambato-Ecuador Fecha:

SEMINARIO TALLER Contabilidad Financiera con aplicación del Catálogo Único de Cuentas emitido por la SEPS Lugar: Hotel Ambato, Salón Atocha). Dirección: Guayaquil 1801 y Rocafuerte, Ambato-Ecuador Fecha:

ENTORNO NACIONAL DEL SISTEMA FINANCIERO POPULAR Y SOLIDARIO

ENTORNO NACIONAL DEL SISTEMA FINANCIERO POPULAR Y SOLIDARIO Tasas de crecimiento Gráfico 1. Sector financiero popular y solidario y sistema bancario privado: Evolución de activos, jun. 2013 dic. 2015,

ENTORNO NACIONAL DEL SISTEMA FINANCIERO POPULAR Y SOLIDARIO Tasas de crecimiento Gráfico 1. Sector financiero popular y solidario y sistema bancario privado: Evolución de activos, jun. 2013 dic. 2015,

FINANZAS POPULARES Y SOLIDARIAS Y MICROFINANZAS: RETOS PARA SU CONSOLIDACIÓN. Sofía Guerrero M.

FINANZAS POPULARES Y SOLIDARIAS Y MICROFINANZAS:. RETOS PARA SU CONSOLIDACIÓN Sofía Guerrero M. Quito, 14 de noviembre del 2013 Universidad Andina Simón Bolivar Finanzas populares y solidarias El concepto

FINANZAS POPULARES Y SOLIDARIAS Y MICROFINANZAS:. RETOS PARA SU CONSOLIDACIÓN Sofía Guerrero M. Quito, 14 de noviembre del 2013 Universidad Andina Simón Bolivar Finanzas populares y solidarias El concepto

Impulso de la Inclusión Financiera a través del Banco Central del Ecuador. Econ. Ilich Aguirre Subgerente de Servicios Banco Central del Ecuador

Impulso de la Inclusión Financiera a través del Banco Central del Ecuador Econ. Ilich Aguirre Subgerente de Servicios Banco Central del Ecuador Índice 01 02 03 04 Inclusión financiera Servicios del BCE

Impulso de la Inclusión Financiera a través del Banco Central del Ecuador Econ. Ilich Aguirre Subgerente de Servicios Banco Central del Ecuador Índice 01 02 03 04 Inclusión financiera Servicios del BCE

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA BUENAS PRÁCTICAS DE GESTIÓN PRODUCTIVA

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA BUENAS PRÁCTICAS DE GESTIÓN PRODUCTIVA PERÍODO ACADÉMICO: Marzo-Agosto 2010 ESCUELA: Ingeniería en Banca y Finanzas NIVEL DE GP: 1.2 Introducción El adecuado manejo

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA BUENAS PRÁCTICAS DE GESTIÓN PRODUCTIVA PERÍODO ACADÉMICO: Marzo-Agosto 2010 ESCUELA: Ingeniería en Banca y Finanzas NIVEL DE GP: 1.2 Introducción El adecuado manejo

Central Cooperativa de Ahorro y. Crédito Caja Central Ltda.

Central Cooperativa de Ahorro y Crédito Caja Central Ltda. Reseña Histórica Constituida en Lima, el 01 de Diciembre de 1997, por la FENACREP y 13 Cooperativas de Primer Grado, de acuerdo al Titulo III,

Central Cooperativa de Ahorro y Crédito Caja Central Ltda. Reseña Histórica Constituida en Lima, el 01 de Diciembre de 1997, por la FENACREP y 13 Cooperativas de Primer Grado, de acuerdo al Titulo III,

MODELO DE SUPERVISIÓN DE LA SEPS. Intendencia General Técnica - SEPS

MODELO DE SUPERVISIÓN DE LA SEPS Intendencia General Técnica - SEPS CONTENIDO MARCO LEGAL IMPORTANCIA DEL MODELO DE SUPERVISIÓN MODELO DE SUPERVISIÓN OBJETIVOS ESPERADOS DE LA SUPERVISIÓN MARCO LEGAL la

MODELO DE SUPERVISIÓN DE LA SEPS Intendencia General Técnica - SEPS CONTENIDO MARCO LEGAL IMPORTANCIA DEL MODELO DE SUPERVISIÓN MODELO DE SUPERVISIÓN OBJETIVOS ESPERADOS DE LA SUPERVISIÓN MARCO LEGAL la

EXITOSAS Y SUS RESULTADOS

EXPERIENCIAS DE INTEGRACION EXITOSAS Y SUS RESULTADOS MYRIAM BAEZ ROJAS Presidenta Confederacion de C f d i Paraguaya P g d Cooperativas C ti Octubre 2013 Guía presentación PRESENTACION CONFEDERACIONPARAGUAYA

EXPERIENCIAS DE INTEGRACION EXITOSAS Y SUS RESULTADOS MYRIAM BAEZ ROJAS Presidenta Confederacion de C f d i Paraguaya P g d Cooperativas C ti Octubre 2013 Guía presentación PRESENTACION CONFEDERACIONPARAGUAYA

ADMINISTRACIÓN INTEGRAL DE RIESGOS EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO Y CAJAS CENTRALES

ADMINISTRACIÓN INTEGRAL DE RIESGOS EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO Y CAJAS CENTRALES Intendencia de Riesgos de la EPS y SFPS Dirección Nacional de Riesgos del Sector Financiero Popular y Solidario

ADMINISTRACIÓN INTEGRAL DE RIESGOS EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO Y CAJAS CENTRALES Intendencia de Riesgos de la EPS y SFPS Dirección Nacional de Riesgos del Sector Financiero Popular y Solidario

REPORTE TRIMESTRAL DE OFERTA Y DEMANDA DE CRÉDITO. Cuarto trimestre de 2016

REPORTE TRIMESTRAL DE OFERTA Y DEMANDA DE CRÉDITO Cuarto trimestre de 2016 1 Antecedentes - Motivación, importancia y objetivos - Muestra 2 Estudio de Oferta de Crédito 3 Estudio de Demanda de Crédito

REPORTE TRIMESTRAL DE OFERTA Y DEMANDA DE CRÉDITO Cuarto trimestre de 2016 1 Antecedentes - Motivación, importancia y objetivos - Muestra 2 Estudio de Oferta de Crédito 3 Estudio de Demanda de Crédito

Los desafíos de los bancos comunales en el Perú. Lima, Mayo del 2008

Los desafíos de los bancos comunales en el Perú Lima, Mayo del 2008 Introducción e información del Contexto: Nº de MYPES Formales e Informales AÑOS 2002 2006 Sector Nº % Nº % A. MICROEMPRESA 2,477,284

Los desafíos de los bancos comunales en el Perú Lima, Mayo del 2008 Introducción e información del Contexto: Nº de MYPES Formales e Informales AÑOS 2002 2006 Sector Nº % Nº % A. MICROEMPRESA 2,477,284

REPORTE TRIMESTRAL DE OFERTA Y DEMANDA DE CRÉDITO. Segundo trimestre de 2017

REPORTE TRIMESTRAL DE OFERTA Y DEMANDA DE CRÉDITO Segundo trimestre de 2017 1 Antecedentes - Motivación, importancia y objetivos - Muestra 2 Estudio de Oferta de Crédito 3 Estudio de Demanda de Crédito

REPORTE TRIMESTRAL DE OFERTA Y DEMANDA DE CRÉDITO Segundo trimestre de 2017 1 Antecedentes - Motivación, importancia y objetivos - Muestra 2 Estudio de Oferta de Crédito 3 Estudio de Demanda de Crédito

VIII FORO LATINOAMERICANO DE BANCOS COMUNALES

VIII FORO LATINOAMERICANO DE BANCOS COMUNALES Promoviendo finanzas inclusivas con educación financiera para los más pobres I. INTRODUCCIÓN 06, 07 y 08 de setiembre de 2017 Cusco, Perú El Foro Latinoamericano

VIII FORO LATINOAMERICANO DE BANCOS COMUNALES Promoviendo finanzas inclusivas con educación financiera para los más pobres I. INTRODUCCIÓN 06, 07 y 08 de setiembre de 2017 Cusco, Perú El Foro Latinoamericano

ANALITICO DE METAS DE ACTIVIDAD POR UNIDAD RESPONSABLE

GOBIERNO DEL ESTADO DE SONORA PRESUPUESTO DE EGRESOS 2015 ANALITICO DE METAS DE ACTIVIDAD POR UNIDAD RESPONSABLE SECRETARÍA DE DESARROLLO SOCIAL PROGRAMA ANUAL DE METAS DE ACTIVIDAD POR UNIDAD RESPONSABLE

GOBIERNO DEL ESTADO DE SONORA PRESUPUESTO DE EGRESOS 2015 ANALITICO DE METAS DE ACTIVIDAD POR UNIDAD RESPONSABLE SECRETARÍA DE DESARROLLO SOCIAL PROGRAMA ANUAL DE METAS DE ACTIVIDAD POR UNIDAD RESPONSABLE

Primera Convención Internacional Iberoamericana de Cooperativismo

Primera Convención Internacional Iberoamericana de Cooperativismo El Cooperativismo Agropecuario Una Alternativa de Desarrollo para la Agricultura Dominicana Lic. Ramón Alvarado Enc. Depto. Desarrollo

Primera Convención Internacional Iberoamericana de Cooperativismo El Cooperativismo Agropecuario Una Alternativa de Desarrollo para la Agricultura Dominicana Lic. Ramón Alvarado Enc. Depto. Desarrollo

REPORTE TRIMESTRAL DE OFERTA Y DEMANDA DE CRÉDITO. Tercer trimestre de 2016

REPORTE TRIMESTRAL DE OFERTA Y DEMANDA DE CRÉDITO Tercer trimestre de 2016 1 Antecedentes - Motivación, importancia y objetivos - Muestra 2 Estudio de Oferta de Crédito 3 Estudio de Demanda de Crédito

REPORTE TRIMESTRAL DE OFERTA Y DEMANDA DE CRÉDITO Tercer trimestre de 2016 1 Antecedentes - Motivación, importancia y objetivos - Muestra 2 Estudio de Oferta de Crédito 3 Estudio de Demanda de Crédito

La institucionalidad pública en el marco de la economía solidaria

La institucionalidad pública en el marco de la economía solidaria William Ochoa Parra ORGANIZACIÓN DEL ESTADO INDICE 1. Forma general del Estado ecuatoriano. 2. Entidades que conforman el Estado. 3. Rectoría

La institucionalidad pública en el marco de la economía solidaria William Ochoa Parra ORGANIZACIÓN DEL ESTADO INDICE 1. Forma general del Estado ecuatoriano. 2. Entidades que conforman el Estado. 3. Rectoría

Segmentación de Crédito vigente. Conversatorio Tipos de Crédito, segmentación y perfilamiento de prestatarios

Segmentación de Crédito vigente Conversatorio Tipos de Crédito, segmentación y perfilamiento de prestatarios Mayo 2016 Antecedentes Aspectos generales La realidad nacional impone a la gestión de las tasas

Segmentación de Crédito vigente Conversatorio Tipos de Crédito, segmentación y perfilamiento de prestatarios Mayo 2016 Antecedentes Aspectos generales La realidad nacional impone a la gestión de las tasas

Especificidades de las cooperativas de trabajo asociado en Costa Rica. Lic.Martín Robles Robles

Especificidades de las cooperativas de trabajo asociado en Costa Rica Lic.Martín Robles Robles Infocoop Contenido 1. Generalidades sobre Costa Rica 2. Evolución del cooperativismo i en Costa Rica 3. Estructura

Especificidades de las cooperativas de trabajo asociado en Costa Rica Lic.Martín Robles Robles Infocoop Contenido 1. Generalidades sobre Costa Rica 2. Evolución del cooperativismo i en Costa Rica 3. Estructura

MARCO JURÍDICO Y ENTIDADES DE APOYO Y CONTROL DE LAS ENTIDADES SOLIDARIAS

MARCO JURÍDICO Y ENTIDADES DE APOYO Y CONTROL DE LAS ENTIDADES SOLIDARIAS Libros registrados en la Cámara De funciones De procedimientos Norma permanente Archivo Actas Manuales Acuerdos-Resoluciones Estatutos

MARCO JURÍDICO Y ENTIDADES DE APOYO Y CONTROL DE LAS ENTIDADES SOLIDARIAS Libros registrados en la Cámara De funciones De procedimientos Norma permanente Archivo Actas Manuales Acuerdos-Resoluciones Estatutos

LA IMPORTANCIA DEL FORTALECIMIENTO A PARTIR DE LA INTEGRACIÓN

LA IMPORTANCIA DEL FORTALECIMIENTO A PARTIR DE LA INTEGRACIÓN 2 CONFECOOP Organismos Económicos Organismos Estatales de apoyo al cooperativismo Superintendencia de la Economía Solidaria Superintendencia

LA IMPORTANCIA DEL FORTALECIMIENTO A PARTIR DE LA INTEGRACIÓN 2 CONFECOOP Organismos Económicos Organismos Estatales de apoyo al cooperativismo Superintendencia de la Economía Solidaria Superintendencia

Enfoque de Calidad para las pymes HERRAMIENTAS DE GESTIÓN DE LA CALIDAD

Enfoque de Calidad para las pymes HERRAMIENTAS DE GESTIÓN DE LA CALIDAD Calidad enfocada desde la cultura organizacional PROBLEMAS Y RETOS GERENCIALES: -ESTRUCTURA DE PRECIOS -CAMBIOS TECNOLÓGICOS -DESARROLLO

Enfoque de Calidad para las pymes HERRAMIENTAS DE GESTIÓN DE LA CALIDAD Calidad enfocada desde la cultura organizacional PROBLEMAS Y RETOS GERENCIALES: -ESTRUCTURA DE PRECIOS -CAMBIOS TECNOLÓGICOS -DESARROLLO

PROGRAMA DE EDUCACIÓN FINANCIERA

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 6 Estructura y Funcionamiento del Sistema Financiero del Ecuador El Sistema Financiero en el Desarrollo de un País Un sistema financiero está compuesto por instituciones

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 6 Estructura y Funcionamiento del Sistema Financiero del Ecuador El Sistema Financiero en el Desarrollo de un País Un sistema financiero está compuesto por instituciones

ECONÓMICO Plan de trabajo 2013 DESARROLLO DE

DESARROLLO ECONÓMICO Plan de trabajo 2013 TODOS POR EL DESARROLLO DE VILLAGRÁN H. AYUNTAMIENTO 2012-2015 DESARROLLO ECONÓMICO OBJETIVO GENERAL Conjuntar esfuerzos con la sociedad impulsados por el municipio

DESARROLLO ECONÓMICO Plan de trabajo 2013 TODOS POR EL DESARROLLO DE VILLAGRÁN H. AYUNTAMIENTO 2012-2015 DESARROLLO ECONÓMICO OBJETIVO GENERAL Conjuntar esfuerzos con la sociedad impulsados por el municipio

Observaciones CRUCH Proyecto Ley Reforma a la Educación Superior

Observaciones CRUCH Proyecto Ley Reforma a la Educación Superior Comisión de Educación Cámara de Diputados de Chile Valparaíso 13 de diciembre de 2016 MATERIAS A ABORDAR: Principios orientadores Institucionalidad

Observaciones CRUCH Proyecto Ley Reforma a la Educación Superior Comisión de Educación Cámara de Diputados de Chile Valparaíso 13 de diciembre de 2016 MATERIAS A ABORDAR: Principios orientadores Institucionalidad

INTENDENCIA DE RIESGOS PLAN DE TRABAJO NOTA TÉCNICA

INTENDENCIA DE RIESGOS PLAN DE TRABAJO NOTA TÉCNICA BORRADOR Actualizado al: 17 de diciembre de 2013 INDICE 1. INTRODUCCIÓN... 3 2. DETALLE DE MATRIZ... 3 2.1. Datos Generales... 3 2.2. Definición de plan

INTENDENCIA DE RIESGOS PLAN DE TRABAJO NOTA TÉCNICA BORRADOR Actualizado al: 17 de diciembre de 2013 INDICE 1. INTRODUCCIÓN... 3 2. DETALLE DE MATRIZ... 3 2.1. Datos Generales... 3 2.2. Definición de plan

Reporte Trimestral de. Oferta y. Demanda de Crédito. I. ANTECEDENTES

De acuerdo con las prácticas seguidas por los bancos centrales 3, la Dirección Nacional de Síntesis Macroeconómica del Banco Central del Ecuador presenta los resultados del Estudio Trimestral de Oferta

De acuerdo con las prácticas seguidas por los bancos centrales 3, la Dirección Nacional de Síntesis Macroeconómica del Banco Central del Ecuador presenta los resultados del Estudio Trimestral de Oferta

Reporte Trimestral de Oferta y Demanda de Crédito

Reporte Trimestral de Oferta y Demanda de Crédito CUARTO TRIMESTRE 2014 Subgerencia de Programación y Regulación Dirección Nacional de Síntesis Macroeconómica Contenido 1 Antecedentes - Motivación, importancia

Reporte Trimestral de Oferta y Demanda de Crédito CUARTO TRIMESTRE 2014 Subgerencia de Programación y Regulación Dirección Nacional de Síntesis Macroeconómica Contenido 1 Antecedentes - Motivación, importancia

CORPORACIÓN DE DESARROLLO DE LA REGIÓN AMAZONAS CORPOAMAZONAS

CORPORACIÓN DE DESARROLLO DE LA REGIÓN AMAZONAS CORPOAMAZONAS 7.21. CORPORACIÓN ESPECIAL PARA EL DESARROLLO INTEGRAL DEL ESTADO AMAZONAS, (CORPOAMAZONAS) 1. MARCO NORMATIVO INSTITUCIONAL DENOMINACIÓN DE

CORPORACIÓN DE DESARROLLO DE LA REGIÓN AMAZONAS CORPOAMAZONAS 7.21. CORPORACIÓN ESPECIAL PARA EL DESARROLLO INTEGRAL DEL ESTADO AMAZONAS, (CORPOAMAZONAS) 1. MARCO NORMATIVO INSTITUCIONAL DENOMINACIÓN DE

Centro de Educación y Comunicación Guaman Poma de Ayala PLAN ESTRATÉGICO

Centro de Educación y Comunicación Guaman Poma de Ayala PLAN ESTRATÉGICO Ámbito de intervención Datos generales del Valle del Cusco(1) (1) En la Búsqueda del Desarrollo Humano. PNUD, Enero 2006 PROBLEMÁTICA:

Centro de Educación y Comunicación Guaman Poma de Ayala PLAN ESTRATÉGICO Ámbito de intervención Datos generales del Valle del Cusco(1) (1) En la Búsqueda del Desarrollo Humano. PNUD, Enero 2006 PROBLEMÁTICA:

Cooperativa de Ahorro y Crédito Corfinal. Manual de puestos y funciones: Cargos y Órganos

Presidente (Consejo de Administración y Asamblea General) Convocar, presidir y orientar las discusiones en las Asambleas Generales y en las reuniones de Consejo de Administración Ejercer la representación

Presidente (Consejo de Administración y Asamblea General) Convocar, presidir y orientar las discusiones en las Asambleas Generales y en las reuniones de Consejo de Administración Ejercer la representación

MONDRAGON HUMANITY AT WORK EL COOPERATIVISMO EN EL SIGLO XXI

MONDRAGON HUMANITY AT WORK EL COOPERATIVISMO EN EL SIGLO XXI NÚMERO DE COOPERATIVAS QUE COMPONEN MCC INDUSTRIALES 87 CRÉDITO 1 CONSUMO 1 AGRÍCOLAS 4 EDUCACIÓN 8 INVESTIGACIÓN 13 SERVICIOS (Consultoría,

MONDRAGON HUMANITY AT WORK EL COOPERATIVISMO EN EL SIGLO XXI NÚMERO DE COOPERATIVAS QUE COMPONEN MCC INDUSTRIALES 87 CRÉDITO 1 CONSUMO 1 AGRÍCOLAS 4 EDUCACIÓN 8 INVESTIGACIÓN 13 SERVICIOS (Consultoría,

Rendición Pública de Cuentas Inicial 2014

Rendición Pública de Cuentas Inicial 2014 Quillacollo, Cochabamba 16 de abril de 2014. Cobija, Pando 25 de abril de 2014. Warnes, Santa Cruz 30 de abril de 2014. Qué es ASFI? En el marco del mandato de

Rendición Pública de Cuentas Inicial 2014 Quillacollo, Cochabamba 16 de abril de 2014. Cobija, Pando 25 de abril de 2014. Warnes, Santa Cruz 30 de abril de 2014. Qué es ASFI? En el marco del mandato de

OBJETIVOS ESTRATÉGICOS DE LA OEA

ANEXO I OBJETIVOS ESTRATÉGICOS DE LA OEA I. DE FORTALECIMIENTO INSTITUCIONAL 1. Fortalecer sus capacidades institucionales para promover y facilitar el diálogo político, plural y diverso entre los Estados

ANEXO I OBJETIVOS ESTRATÉGICOS DE LA OEA I. DE FORTALECIMIENTO INSTITUCIONAL 1. Fortalecer sus capacidades institucionales para promover y facilitar el diálogo político, plural y diverso entre los Estados

DIRECCIÓN DE CONTROL DEL SECTOR SERVICIOS FONDO DE DESARROLLO MICROFINANCIERO (FONDEMI)

") DIRECCIÓN DE CONTROL DEL SECTOR SERVICIOS FONDO DE DESARROLLO MICROFINANCIERO (FONDEMI) FORMACIÓN, PROMOCIÓN Y DESARROLLO DE LAS UNIDADES DE GESTIÓN FINANCIERA El Fondo de Desarrollo Microfinanciero (FONDEMI)

DIRECCIÓN DE CONTROL DEL SECTOR SERVICIOS FONDO DE DESARROLLO MICROFINANCIERO (FONDEMI) FORMACIÓN, PROMOCIÓN Y DESARROLLO DE LAS UNIDADES DE GESTIÓN FINANCIERA El Fondo de Desarrollo Microfinanciero (FONDEMI)

para el Fomento y Supervisión de las cooperativas en América Latina

P Públicas P para el Fomento y Supervisión de las cooperativas en América Latina ENRIQUE VALDERRAMA JARAMILLO Superintendente Seminario Internacional EMPRESAS COOPERATIVAS: UNA CONTRIBUCIÓN AL DESARROLLO

P Públicas P para el Fomento y Supervisión de las cooperativas en América Latina ENRIQUE VALDERRAMA JARAMILLO Superintendente Seminario Internacional EMPRESAS COOPERATIVAS: UNA CONTRIBUCIÓN AL DESARROLLO

Microfinanzas y Finanzas Populares y Solidarias JAVIER VACA E. RED FINANCIERA RURAL

Microfinanzas y Finanzas Populares y Solidarias JAVIER VACA E. RED FINANCIERA RURAL La presente exposición está basada en el Documento Reflexiones Conceptuales y Propuestas sobre Microfinanzas y su relación

Microfinanzas y Finanzas Populares y Solidarias JAVIER VACA E. RED FINANCIERA RURAL La presente exposición está basada en el Documento Reflexiones Conceptuales y Propuestas sobre Microfinanzas y su relación

5. Principales retos que enfrenta la inclusión financiera

1 1. Objetivos de la presentación 2. Hallazgos entorno a la inclusión financiera en Honduras 3. Características de la ENIF en Honduras 4. Instrumentos de políticas pública 5. Principales retos que enfrenta

1 1. Objetivos de la presentación 2. Hallazgos entorno a la inclusión financiera en Honduras 3. Características de la ENIF en Honduras 4. Instrumentos de políticas pública 5. Principales retos que enfrenta

Experiencia de la CONAFIPS como instrumento para la inclusión financiera en el Ecuador

Experiencia de la CONAFIPS como instrumento para la inclusión financiera en el Ecuador * Adaptación del cuadro: La Economía Solidaria en la Economía Mixta, José Luis Coraggio. Sistema económico social

Experiencia de la CONAFIPS como instrumento para la inclusión financiera en el Ecuador * Adaptación del cuadro: La Economía Solidaria en la Economía Mixta, José Luis Coraggio. Sistema económico social

DBCE EL DIRECTORIO DEL BANCO CENTRAL DEL ECUADOR CONSIDERANDO:

DBCE-007-2010 EL DIRECTORIO DEL BANCO CENTRAL DEL ECUADOR CONSIDERANDO: Que, el artículo 302 de la Constitución de la República del Ecuador, dispone que la de las políticas monetaria, crediticia, cambiaria

DBCE-007-2010 EL DIRECTORIO DEL BANCO CENTRAL DEL ECUADOR CONSIDERANDO: Que, el artículo 302 de la Constitución de la República del Ecuador, dispone que la de las políticas monetaria, crediticia, cambiaria

CONAFIPS. Una experiencia de organización pública ecuatoriana al servicio del Sector Financiero Popular y Solidario

Congreso Internacional Sobre Gestión Económica y Desarrollo Economía Social y Solidaria La Habana, 16 de Octubre del 2013 La Corporación Nacional de Finanzas Populares y Solidarias CONAFIPS Una experiencia

Congreso Internacional Sobre Gestión Económica y Desarrollo Economía Social y Solidaria La Habana, 16 de Octubre del 2013 La Corporación Nacional de Finanzas Populares y Solidarias CONAFIPS Una experiencia

en Guatemala: Estudio de Casos Preparado por Paulo De León, CABI Para CEPAL Enero 2008

La Industria de la Microfinanzas en Guatemala: Estudio de Casos Preparado por Paulo De León, CABI Para CEPAL Enero 2008 Contenido del Trabajo I) Descripción y Estudio de las Microfinanzas Antecedentes

La Industria de la Microfinanzas en Guatemala: Estudio de Casos Preparado por Paulo De León, CABI Para CEPAL Enero 2008 Contenido del Trabajo I) Descripción y Estudio de las Microfinanzas Antecedentes

4. Sostenibilidad / Responsabilidad Social Corporativa

4. Sostenibilidad / Responsabilidad Social Corporativa Sandra Silva, Comerciante / 57 Sostenibilidad / Responsabilidad Social Corporativa Si bien nuestra estrategia corporativa de sostenibilidad contempla

4. Sostenibilidad / Responsabilidad Social Corporativa Sandra Silva, Comerciante / 57 Sostenibilidad / Responsabilidad Social Corporativa Si bien nuestra estrategia corporativa de sostenibilidad contempla

La importancia del Gobierno Cooperativo: La visión de la ACI

II JORNADAS de Supervisión de la Economía POPULAR Y SOLIDARIA La importancia del Gobierno Cooperativo: La visión de la ACI MBA Alberto Mora Portuguez ACI-Américas Quito, Ecuador 17 de octubre, 2013 5 Gobernabilidad

II JORNADAS de Supervisión de la Economía POPULAR Y SOLIDARIA La importancia del Gobierno Cooperativo: La visión de la ACI MBA Alberto Mora Portuguez ACI-Américas Quito, Ecuador 17 de octubre, 2013 5 Gobernabilidad

Contribución de la SEPS a la economía popular y solidaria:

Contribución de la SEPS a la economía popular y solidaria: ESTABILIDAD DEL SISTEMA TRANSPARENCIA Y LUCHA ANTICORRUPCIÓN DEFENSA DE DERECHOS DE SOCIAS Y SOCIOS INCLUSIÓN ECONÓMICA Y SOCIAL FORTALECIMIENTO

Contribución de la SEPS a la economía popular y solidaria: ESTABILIDAD DEL SISTEMA TRANSPARENCIA Y LUCHA ANTICORRUPCIÓN DEFENSA DE DERECHOS DE SOCIAS Y SOCIOS INCLUSIÓN ECONÓMICA Y SOCIAL FORTALECIMIENTO

(agosto 3) Diario Oficial No de 5 de agosto de 2011 MINISTRO DE LA PROTECCIÓN SOCIAL

Diario Oficial No de 5 de agosto de 2011 MINISTRO DE LA PROTECCIÓN SOCIAL") RESOLUCIÓN 3222 DE 2011 (agosto 3) Diario Oficial No. 48.152 de 5 de agosto de 2011 MINISTRO DE LA PROTECCIÓN SOCIAL

RESOLUCIÓN 3222 DE 2011 (agosto 3) Diario Oficial No. 48.152 de 5 de agosto de 2011 MINISTRO DE LA PROTECCIÓN SOCIAL

LEYES ORGÁNICAS DEL PODER POPULAR

LEYES ORGÁNICAS DEL PODER POPULAR Ponente: Edwing Eloy Gutiérrez Anaco, Octubre 2012 Contenido del Conversatorio: I. Antecedentes. II. Estructura de cada Ley. III. Por qué las Leyes del Poder Popular son

LEYES ORGÁNICAS DEL PODER POPULAR Ponente: Edwing Eloy Gutiérrez Anaco, Octubre 2012 Contenido del Conversatorio: I. Antecedentes. II. Estructura de cada Ley. III. Por qué las Leyes del Poder Popular son

REPORTE TRIMESTRAL DE OFERTA Y DEMANDA DE CRÉDITO. Primer trimestre de 2017

REPORTE TRIMESTRAL DE OFERTA Y DEMANDA DE CRÉDITO Primer trimestre de 2017 1 Antecedentes - Motivación, importancia y objetivos - Muestra 2 Estudio de Oferta de Crédito 3 Estudio de Demanda de Crédito

REPORTE TRIMESTRAL DE OFERTA Y DEMANDA DE CRÉDITO Primer trimestre de 2017 1 Antecedentes - Motivación, importancia y objetivos - Muestra 2 Estudio de Oferta de Crédito 3 Estudio de Demanda de Crédito

Módulo 1: Sistema Financiera Ecuatoriano

Módulo 1: Sistema Financiera Ecuatoriano Estructura, conceptos, actores y funcionamiento de los sistemas controlados Un sistema financiero está compuesto por instituciones cuyo objetivo es captar el ahorro

Módulo 1: Sistema Financiera Ecuatoriano Estructura, conceptos, actores y funcionamiento de los sistemas controlados Un sistema financiero está compuesto por instituciones cuyo objetivo es captar el ahorro

Premio Nacional a la Calidad

Premio Nacional a la Calidad 2011 Contenido Quiénes somos? Qué aprendimos del Modelo de Excelencia? El Modelo de Excelencia en la Caja Huancayo Nuestro Compromiso con el Futuro Nuestra Organización 23

Premio Nacional a la Calidad 2011 Contenido Quiénes somos? Qué aprendimos del Modelo de Excelencia? El Modelo de Excelencia en la Caja Huancayo Nuestro Compromiso con el Futuro Nuestra Organización 23

Seguridad alimentaria, finanzas rurales y desarrollo PRODUCTOS Y SERVICIOS FINANCIEROS PARA FOMENTAR EL DESARROLLO AGROPECUARIO

Seguridad alimentaria, finanzas rurales y desarrollo PRODUCTOS Y SERVICIOS FINANCIEROS PARA FOMENTAR EL DESARROLLO AGROPECUARIO Cuetzalan, Pue. Agosto 2009 AGENDA 1. Importancia de la Intermediación Financiera

Seguridad alimentaria, finanzas rurales y desarrollo PRODUCTOS Y SERVICIOS FINANCIEROS PARA FOMENTAR EL DESARROLLO AGROPECUARIO Cuetzalan, Pue. Agosto 2009 AGENDA 1. Importancia de la Intermediación Financiera

Departamento Administrativo Nacional de la Economía Solidaria - Dansocial. Antecedentes del Sector Solidario

Departamento Administrativo Nacional de la Economía Solidaria - Dansocial Antecedentes del Sector Solidario En 1997 y 1998, hubo una crisis económica mundial que afectó al sector financiero en Colombia

Departamento Administrativo Nacional de la Economía Solidaria - Dansocial Antecedentes del Sector Solidario En 1997 y 1998, hubo una crisis económica mundial que afectó al sector financiero en Colombia

Desafíos para la economía social y solidaria de la región: Una mirada desde la realidad del Ecuador.

Desafíos para la economía social y solidaria de la región: Una mirada desde la realidad del Ecuador. Hugo Jácome Superintendente de Economía Popular y Solidaria de Ecuador INDICE: Economía social y solidaria

Desafíos para la economía social y solidaria de la región: Una mirada desde la realidad del Ecuador. Hugo Jácome Superintendente de Economía Popular y Solidaria de Ecuador INDICE: Economía social y solidaria

B I E N V E N I D O S

ELABORACIÓN DE UN PROYECTO COMUNITARIO, PARA LA ASOCIACIÓN COOPERATIVA LOS MU R.L. REQUISITO PARA SOLICITUD DE FINANCIAMIENTO EN INAPYMI B I E N V E N I D O S Autoras Ana Karina Vivas Jackeline Mendoza

ELABORACIÓN DE UN PROYECTO COMUNITARIO, PARA LA ASOCIACIÓN COOPERATIVA LOS MU R.L. REQUISITO PARA SOLICITUD DE FINANCIAMIENTO EN INAPYMI B I E N V E N I D O S Autoras Ana Karina Vivas Jackeline Mendoza

Sistema de Control Interno

Sistema de Control Interno La Cámara de Comercio cuenta con un guía de CONTROL INTERNO, que describe los objetivos del sistema de control interno y los principales componentes. El sistema de Control Interno,

Sistema de Control Interno La Cámara de Comercio cuenta con un guía de CONTROL INTERNO, que describe los objetivos del sistema de control interno y los principales componentes. El sistema de Control Interno,

INFORME DE RESPONSABILIDAD SOCIAL EMPRESARIAL

INFORME DE RESPONSABILIDAD SOCIAL EMPRESARIAL EMPRESA: Cooperativa de Ahorro y Crédito San Antonio Ltda. AÑO DE REFERENCIA: 2015 1. LA DESCRIPCIÓN DE LA INCORPORACIÓN DE R.S.E. EN LA PLANIFICACIÓN ESTRATÉGICA

INFORME DE RESPONSABILIDAD SOCIAL EMPRESARIAL EMPRESA: Cooperativa de Ahorro y Crédito San Antonio Ltda. AÑO DE REFERENCIA: 2015 1. LA DESCRIPCIÓN DE LA INCORPORACIÓN DE R.S.E. EN LA PLANIFICACIÓN ESTRATÉGICA

Modelo Cooperativo Costarricense

Modelo Cooperativo Costarricense 2 Marco Legal Constitución Política de Costa Rica Artículo 64. El Estado fomentará la creación de cooperativas, como medio de facilitar mejores condiciones de vida a los

Modelo Cooperativo Costarricense 2 Marco Legal Constitución Política de Costa Rica Artículo 64. El Estado fomentará la creación de cooperativas, como medio de facilitar mejores condiciones de vida a los

El Grupo Empresarial de la ONCE y su Fundación (Grupo ILUNION).

.") FOTO Según se especifica en la disposición adicional tercera de la Ley 5/2011, de 29 de marzo, de Economía Social, la ONCE es una Corporación de Derecho Público de carácter social; que se rige por su normativa

FOTO Según se especifica en la disposición adicional tercera de la Ley 5/2011, de 29 de marzo, de Economía Social, la ONCE es una Corporación de Derecho Público de carácter social; que se rige por su normativa

Evolución de la rentabilidad en el sector SOCAP y áreas de oportunidad recurrentes

Evolución de la rentabilidad en el sector SOCAP y áreas de oportunidad recurrentes 1 Contenido 1. Definiciones de sustentabilidad económica y rentabilidad. 2. Evolución y comportamiento de la rentabilidad

Evolución de la rentabilidad en el sector SOCAP y áreas de oportunidad recurrentes 1 Contenido 1. Definiciones de sustentabilidad económica y rentabilidad. 2. Evolución y comportamiento de la rentabilidad

Rendición Pública de Cuentas Inicial Gestión

Rendición Pública de Cuentas Inicial Gestión - 2015 TEMARIO: 1. Obligación Constitucional de Rendir Cuentas 2. Etapas del Proceso de Rendición Pública de Cuentas 3. Rendición Pública de Cuentas con Presencia

Rendición Pública de Cuentas Inicial Gestión - 2015 TEMARIO: 1. Obligación Constitucional de Rendir Cuentas 2. Etapas del Proceso de Rendición Pública de Cuentas 3. Rendición Pública de Cuentas con Presencia

CONTENIDO GENERAL DE LA OBRA

CONTENIDO GENERAL DE LA OBRA Presentación SECCIÓN I - CODIFICACIÓN MARCO LEGAL 1. Normas pertinentes de la Constitución de la República del Ecuador (RO 449: 20-oct-2008) Abreviaturas usadas en las Concordancias

CONTENIDO GENERAL DE LA OBRA Presentación SECCIÓN I - CODIFICACIÓN MARCO LEGAL 1. Normas pertinentes de la Constitución de la República del Ecuador (RO 449: 20-oct-2008) Abreviaturas usadas en las Concordancias

Variables del Sector de Ahorro y Préstamo

NOTA TECNICA- AGOSTO 2014 Variables del Sector de Ahorro y Préstamo Margen de Intermediación en términos de Tasas Activas y Pasivas Tasas Reales al Ahorro Cooperativo Tasa Activa de Equilibrio del Sector

NOTA TECNICA- AGOSTO 2014 Variables del Sector de Ahorro y Préstamo Margen de Intermediación en términos de Tasas Activas y Pasivas Tasas Reales al Ahorro Cooperativo Tasa Activa de Equilibrio del Sector

RED FINANCIERA COOPERATIVA

RED FINANCIERA COOPERATIVA UNA ESTRATEGIA PARA RECUPERAR LO NUESTRO Luis Santiago Gallego V. CARTAGENA DE INDIAS SEPTIEMBRE 7 DE 2.001 UN HECHO CIERTO: Coopdesarrollo Recuperar el MOVIMIENTO es una decisión

RED FINANCIERA COOPERATIVA UNA ESTRATEGIA PARA RECUPERAR LO NUESTRO Luis Santiago Gallego V. CARTAGENA DE INDIAS SEPTIEMBRE 7 DE 2.001 UN HECHO CIERTO: Coopdesarrollo Recuperar el MOVIMIENTO es una decisión

PROPUESTA DE GESTIÓN GUBERNAMENTAL BIRUACA PRESENTADA POR: ASPIRANTE A ALCALDE Medico Alexander Berro C.I.V

PROPUESTA DE GESTIÓN GUBERNAMENTAL BIRUACA 2008-2012 PRESENTADA POR: ASPIRANTE A ALCALDE Medico Alexander Berro C.I.V-10.047.615 PRESENTACION EL MUNICIPIO BIRUACA PRESENTA UNA UBICACIÓN PRIVILEGIADA A

PROPUESTA DE GESTIÓN GUBERNAMENTAL BIRUACA 2008-2012 PRESENTADA POR: ASPIRANTE A ALCALDE Medico Alexander Berro C.I.V-10.047.615 PRESENTACION EL MUNICIPIO BIRUACA PRESENTA UNA UBICACIÓN PRIVILEGIADA A

POLÍTICA DE SOSTENIBILIDAD Y RESPONSABILIDAD EMPRESARIAL. Documento Reservado y Confidencial.

POLÍTICA DE SOSTENIBILIDAD Y RESPONSABILIDAD EMPRESARIAL ÍNDICE 1. DEFINICIÓN, OBJETO Y CAMPO DE APLICACIÓN... 3 2. MISIÓN, VISIÓN Y VALORES 3 3. OBJETIVOS ESPECÍFICOS... 4 4. ÁMBITOS DE ACTUACIÓN... 4

POLÍTICA DE SOSTENIBILIDAD Y RESPONSABILIDAD EMPRESARIAL ÍNDICE 1. DEFINICIÓN, OBJETO Y CAMPO DE APLICACIÓN... 3 2. MISIÓN, VISIÓN Y VALORES 3 3. OBJETIVOS ESPECÍFICOS... 4 4. ÁMBITOS DE ACTUACIÓN... 4

Diagnóstico de Línea Base

Grupo de Acción Territorial Alto Levantamiento De Línea Base Para Las Organizaciones Beneficiarias En El Convenio De Cooperación Andalucía- JUDESUR-FEDEMSUR (I Fase) Diagnóstico de Línea Base ADI San Bosco

Grupo de Acción Territorial Alto Levantamiento De Línea Base Para Las Organizaciones Beneficiarias En El Convenio De Cooperación Andalucía- JUDESUR-FEDEMSUR (I Fase) Diagnóstico de Línea Base ADI San Bosco

SUPERINTENDENCIA DE LA ECONOMIA SOLIDARIA

SUPERINTENDENCIA DE LA ECONOMIA SOLIDARIA Por unas entidades solidarias confiables MARCO LEGAL, FUNCIONES Y ESQUEMA DE SUPERVISIÓN Enero de 2012 Marco constitucional y legal del sector solidario Por unas

SUPERINTENDENCIA DE LA ECONOMIA SOLIDARIA Por unas entidades solidarias confiables MARCO LEGAL, FUNCIONES Y ESQUEMA DE SUPERVISIÓN Enero de 2012 Marco constitucional y legal del sector solidario Por unas

Fondo de Empleados Yanbal Notas a los Estados Financieros Comparativos años

NOTA No. 1. - ENTIDAD REPORTANTE El Fondo de Empleados YANBAL fue reconocido como entidad de derecho privado sin ánimo de lucro, mediante Personería Jurídica No. 0072 del 17 de septiembre de 1989 emanada

NOTA No. 1. - ENTIDAD REPORTANTE El Fondo de Empleados YANBAL fue reconocido como entidad de derecho privado sin ánimo de lucro, mediante Personería Jurídica No. 0072 del 17 de septiembre de 1989 emanada

LIDERES EN MICROFINANZAS RURALES JAIME OTAZU CHARAJA GERENTE GENERAL

LIDERES EN MICROFINANZAS RURALES JAIME OTAZU CHARAJA GERENTE GENERAL Quienes somos? Somos una Cooperativa de Ahorro y Crédito líder en microfinanzas rurales a nivel regional, siendo considerada entre las

LIDERES EN MICROFINANZAS RURALES JAIME OTAZU CHARAJA GERENTE GENERAL Quienes somos? Somos una Cooperativa de Ahorro y Crédito líder en microfinanzas rurales a nivel regional, siendo considerada entre las

30º ENCUENTRO DE DELEGADOS

30º ENCUENTRO DE DELEGADOS LA ESENCIA DEL COOPERATVISMO: Basada en la Doctrina Cooperativista y su Adecuación Frente al Entorno de las Tendencias Actuales. Licdo. Alexánder De Gracia Director Ejecutivo

30º ENCUENTRO DE DELEGADOS LA ESENCIA DEL COOPERATVISMO: Basada en la Doctrina Cooperativista y su Adecuación Frente al Entorno de las Tendencias Actuales. Licdo. Alexánder De Gracia Director Ejecutivo

ACTUALIZACIÓN ESTRATÉGICA 2014 SUBGERENCIA DE PLANIFICACIÓN

ACTUALIZACIÓN ESTRATÉGICA 2014 SUBGERENCIA DE PLANIFICACIÓN Octubre 2014 ACTUALIZACIÓN ESTRATÉGICA 2014 2019 1. PRESENTACIÓN: Para la actual administración de ETAPA EP, con un horizonte de trabajo hasta

ACTUALIZACIÓN ESTRATÉGICA 2014 SUBGERENCIA DE PLANIFICACIÓN Octubre 2014 ACTUALIZACIÓN ESTRATÉGICA 2014 2019 1. PRESENTACIÓN: Para la actual administración de ETAPA EP, con un horizonte de trabajo hasta

Análisis de Contexto. La Caja de Herramientas. Emprendimientos de mujeres basados en TICs

Análisis de Contexto La Caja de Herramientas Emprendimientos de mujeres basados en TICs La Caja de Herramientas Fundamentado en los resultados de la investigación global liderada por el Institute for Development

Análisis de Contexto La Caja de Herramientas Emprendimientos de mujeres basados en TICs La Caja de Herramientas Fundamentado en los resultados de la investigación global liderada por el Institute for Development

Preguntas Frecuentes Sofipo y Sofinco

Preguntas Frecuentes Sofipo y Sofinco Consulta las preguntas más frecuentes relativas a la constitución, funcionamiento e importancia de las Sociedades Financieras Populares y Sociedades Financieras Comunitarias.

Preguntas Frecuentes Sofipo y Sofinco Consulta las preguntas más frecuentes relativas a la constitución, funcionamiento e importancia de las Sociedades Financieras Populares y Sociedades Financieras Comunitarias.

PRINCIPIOS VALORES Y DERECHOS CONSTITUCIONALES QUE ORIENTAN A FAMILY MARKETING

PRINCIPIOS VALORES Y DERECHOS CONSTITUCIONALES QUE ORIENTAN A FAMILY MARKETING Las sociedades modernas se caracterizan por promulgar los parámetros de comportamiento entre el individuo y el individuo,

PRINCIPIOS VALORES Y DERECHOS CONSTITUCIONALES QUE ORIENTAN A FAMILY MARKETING Las sociedades modernas se caracterizan por promulgar los parámetros de comportamiento entre el individuo y el individuo,

PARA QUE SE PLANIFICA?

CONCEPTO DE PLANIFICACION Existe la idea equivocada de que la planificación es un proceso que se justifica en sí mismo y no una herramienta que puede ser utilizada para el logro de determinados Objetivos.

CONCEPTO DE PLANIFICACION Existe la idea equivocada de que la planificación es un proceso que se justifica en sí mismo y no una herramienta que puede ser utilizada para el logro de determinados Objetivos.

1- GOBIERNO SENADOR C. EMIRO BARRIGA SENADOR JUAN LOZANO 78 (No determina)

") 1- GOBIERNO 36 2- SENADOR C. EMIRO BARRIGA 92 3- SENADOR JUAN LOZANO 78 (No determina) PROYECTO DE LEY GOBIERNO V&SP Artículo 6. Capacitación y entrenamiento en vigilancia y seguridad privada. Las Escuelas

1- GOBIERNO 36 2- SENADOR C. EMIRO BARRIGA 92 3- SENADOR JUAN LOZANO 78 (No determina) PROYECTO DE LEY GOBIERNO V&SP Artículo 6. Capacitación y entrenamiento en vigilancia y seguridad privada. Las Escuelas

COOPERATIVA DE AHORRO Y CRÉDITO JARDÍN AZUAYO

COOPERATIVA DE AHORRO Y CRÉDITO JARDÍN AZUAYO 1. Análisis del Contexto SITUACIÓN ACTUAL DEL CONTEXTO Reducción precio MP Apreciación del dolar Conflicto en la balanza de pagos EFECTOS EN LA BALANZA DE

COOPERATIVA DE AHORRO Y CRÉDITO JARDÍN AZUAYO 1. Análisis del Contexto SITUACIÓN ACTUAL DEL CONTEXTO Reducción precio MP Apreciación del dolar Conflicto en la balanza de pagos EFECTOS EN LA BALANZA DE

PROGRAMA DE OPTIMIZACIÓN ORGÁNICAS Y OCUPACIONALES DE LAS ESTRUCTURAS COMISIÓN ESTATAL DE DERECHOS HUMANOS JALISCO

PROGRAMA DE OPTIMIZACIÓN DE LAS ESTRUCTURAS ORGÁNICAS Y OCUPACIONALES COMISIÓN ESTATAL DE DERECHOS HUMANOS JALISCO ÍNDICE Introducción..3 Marco jurídico 3 Justificación 3 Definición..4 Objetivos 4 Acciones

PROGRAMA DE OPTIMIZACIÓN DE LAS ESTRUCTURAS ORGÁNICAS Y OCUPACIONALES COMISIÓN ESTATAL DE DERECHOS HUMANOS JALISCO ÍNDICE Introducción..3 Marco jurídico 3 Justificación 3 Definición..4 Objetivos 4 Acciones