Unidad 5. Balance general o estado de situación financiera

|

|

|

- Luis Padilla Vera

- hace 8 años

- Vistas:

Transcripción

1 Unidad 5 Balance general o estado de situación financiera "El balance general representa la situación financiera de un negocio, porque muestra clara y detalladamente el valor de cada una de las propiedades y obligaciones, así como el valor del capital".

2 GENERALIDADES Balance general o estado de situación. Es el documento contable que presenta la situación financiera de un negocio en una fecha determinada. El Balance general presenta la situación financiera de un negocio, porque muestra clara y detalladamente el valor de cada una de las propiedades y obligaciones, así como el valor del capital. La situación financiera de un negocio se advierte por medio de la relación que haya entre los bienes y derechos que forman su Activo y las obligaciones y deudas que forman su pasivo; para mayor claridad, supongamos dos negocios que tienen los siguientes Activos y Pasivos: En el primero, la situación financiera es mucho más favorable que en el segundo, ya que el Activo garantiza ampliamente el valor del pasivo, esto es, con el Activo se puede liquidar fácilmente el Pasivo; mientras que en el segundo, se tendría que realizar el Activo, a veces a menos del costo, para poder liquidar el Pasivo, y quizá no totalmente. El Balance general únicamente presenta la situación financiera de un negocio en una fecha determinada, o sea, la del día en que se practica, porque si se hiciera un nuevo Balance al día siguiente, no presentaría exactamente la misma situación, debido a que los saldos de las cuentas serían distintos, aun cuando no se practicara ninguna operación, pues hay operaciones que se realizan solas, es decir, sin la intervención de ninguna persona; por ejemplo, la baja de valor que sufre el mobiliario por el transcurso del tiempo; la amortización que sufren los gastos de instalación; la pérdida de valor que provoca la volatilización de líquidos almacenados, etcétera. La situación financiera de la empresa no sólo le interesa conocerla al propietario, socios o accionistas; existen otras personas, principalmente el Estado, a las que

3 también les importa, por lo siguiente: A los propietarios, socios, o accionistas les interesa conocer la situación financiera de la empresa, para saber si los recursos invertidos en ella han sido bien administrados y si han producido resultados satisfactorios. Al Estado, o sea, al gobierno le interesa conocer la situación financiera de la empresa, para saber si el pago de los impuestos respectivos ha sido determinado correctamente. A los acreedores (instituciones de crédito, particulares que otorgan préstamos o proveedores que 72 conceden crédito) les interesa conocer la situación financiera de la empresa, para conceder el crédito que alcancen a garantizar ampliamente los recursos de la empresa. Para que la situación financiera indicada en el Balance sea lo más exacta posible, se deben incluir 73 absolutamente todo el Activo y todo el Pasivo, correctamente valorizados, es decir, con su verdadero valor, pues cualquier alteración, tanto de más como de menos, se reflejará directamente en el capital. A fin de que el balance se pueda interpretar con mayor facilidad, el Activo y el Pasivo deben aparecer correctamente clasificados. El Balance general debe contener los siguientes datos:

les interesa conocer la situación financiera de la empresa, para conceder el")

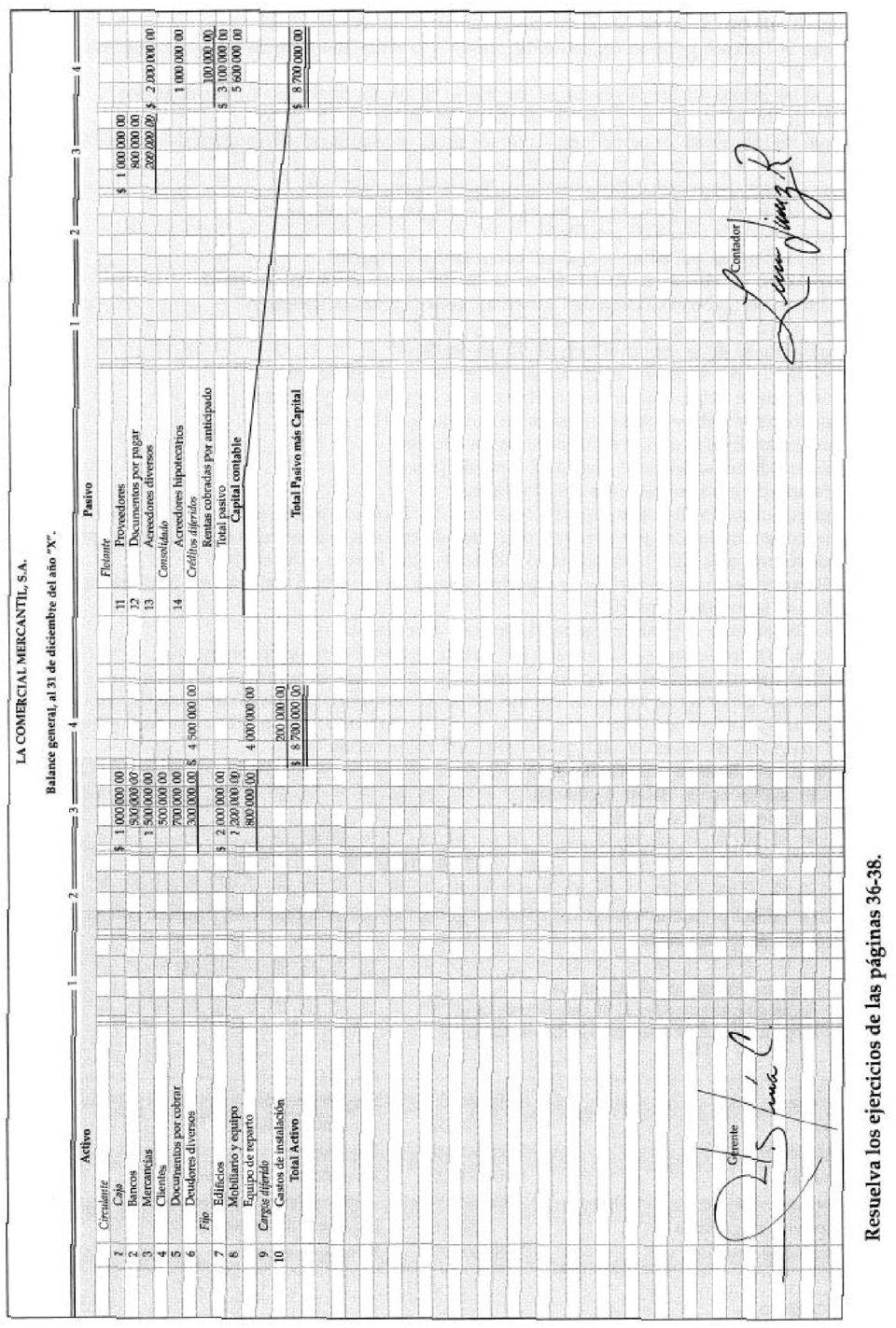

4 FORMAS DE PRESENTAR EL BALANCE El Balance general se puede presentar de dos formas: Con forma de reporte Con forma de cuenta Balance general con forma de reporte Consiste en anotar clasificadamente el Activo y el Pasivo, en una sola página, de tal manera que a la 76 suma del Activo se le pueda restar verticalmente la suma del Pasivo, para determinar el capital contable. Ejemplo: De acuerdo con lo anterior, vemos que el Balance general con forma de reporte se basa en la fórmula: que expresada por medio de literas queda: Activo - Pasivo = Capital Esta fórmula anterior se conoce con el nombre de fórmula del capital. A efecto de ilustrar las explicaciones anteriores se presenta en la página siguiente un modelo de Balance general con forma de reporte.

5 Anteriormente, el Código de Comercio obligaba a pasar el Balance general o Estado de situación financiera a un libro llamado Libro de Inventarios y Balances; actualmente dicho Código no obliga a llevarlo; no obstante, el Balance general o Estado de situación financiera, debido a su importancia, se debe elaborar y pasar a un libro u hojas con un rayado distribuido de la siguiente manera; un espacio amplio destinado para indicar el nombre de las cuentas, y cuatro columnas iguales con subdivisión para pesos y centavos, en las cuales se anotan las cantidades. Para que el Balance tenga buena presentación se deben tener en cuenta las siguientes indicaciones: 1. El nombre del negocio se debe anotar en el centro de la hoja, en la primera linea. 2. La fecha de presentación se debe anotar dejando una sangría más o menos de tres centímetros, en la segunda linea. 3. La tercera linea se debe transformar en doble, con el fin de separar el encabezado del cuerpo del Balance. 4. Los nombres Activo, Pasivo y Capital contable se deben anotar en el centro del espacio destinado para anotar el nombre de las cuentas. 5. El nombre de cada uno de los grupos que constituyen el Activo y el Pasivo se debe anotar al margen de la hoja. 6. El nombre de cada uno de las cuentas se debe anotar dejando una pequeña sangría, con objeto de que no se confundan los nombres de las cuentas con el de los grupos. 7. Únicamente el signo de pesos ($) debe preceder a la primera cantidad de cada columna, a los totales y a las cantidades que se escriban después de un corte. 8. Los cortes deben abarcar toda la columna. 9. Únicamente el resultado final se corta con dos lineas horizontales. 10. No se deben dejar renglones en blanco, pues la ley lo prohibe. Anotación de las cantidades. La anotación de las cantidades es muy importante; se debe hacer de tal manera que para determinar el Capital al total Activo se le pueda restar verticalmente el total del Pasivo. A continuación se indica la forma más conocida. 1. Primera columna. En este caso no se utiliza; más adelante veremos cuándo se emplea. 2. Segunda columna. En esta columna se debe anotar la cantidad de cada Corte es la línea horizontal que se traza al sumar o restar.

6 cuenta. 3. Tercera columna. En esta columna se debe anotar el total de cada grupo. 4. Cuarta columna. En esta columna se deben anotar los totales del Activo, del Pasivo y del Capital. Naturalmente, hay cambios en la colocación de las cantidades; por ejemplo, cuando en un grupo únicamente hay una cuenta, en lugar de anotarse su cantidad en la segunda columna se debe anotar directamente hasta en la tercera, ya que de hecho forma el total del grupo. Debe observarse que las sumas pasan a la siguiente columna, a la misma altura del último sumando.

7

8 Balance general conforma de cuenta En esta forma se emplean dos páginas; en la de la izquierda, se anota clasificadamente el Activo, y en la de la derecha, el Pasivo y el Capital contable. Ejemplo: Como puede observarse, el total del Activo es igual al total del Pasivo más el Capital, razón por la cual el Balance general con forma de cuenta se basa en la fórmula: que expresada por medio de literales queda: Activo = Pasivo + Capital A=P+C La fórmula anterior se conoce con el nombre de fórmula del Balance general. Para ilustrar las explicaciones anteriores, incluimos en la página siguiente un modelo de Balance general con forma de cuenta. Anotación de las cantidades. En este caso, únicamente se utilizan la tercera y cuarta columnas para anotar las cantidades. Tercera columna. En esta columna se anota la cantidad de cada cuenta. Cuarta columna. En esta columna se anota el total de cada grupo, así como el total del Activo, del Pasivo y del Capital. El total del Pasivo más el Capital se debe anotar a la misma altura del total Activo.

9 Los renglones que queden en blanco del Capital contable al total del pasivo más el Capital, se deben inutilizar por medio de una línea quebrada que se conoce con el nombre de zeta. El Balance general se debe practicar al terminar el ejercicio. Ejercicio. Es el tiempo comprendido entre dos balances consecutivos, el periodo puede ser de un año, de seis meses, de tres meses, etcétera. El Balance general, por lo regular, se presenta anualmente.

10

11 CUESTIONARIO Conteste las siguientes preguntas y después resuelva los ejercicios de los ejercisios del Qué entendemos por el Balance general? 2. Por qué el Balance general muestra la situación financiera de un negocio? 3. Por medio de qué se advierte la situación financiera de un negocio? 4. Por qué el Balance general únicamente presenta la situación financiera de un negocio en una fecha determinada? 5. Por qué les interesa a los propietarios conocer la situación financiera de sus negocios? 6. Por qué le interesa al Estado saber la situación financiera del negocio? 7. Por qué les interesa a los acreedores diversos conocer la situación financiera del negocio? 8. Qué se necesita para que la situación financiera sea lo más exacta posible? 9. Cuáles son los datos que debe contener el Balance general? 10. De cuántas formas se puede presentar el Balance general y cuáles son? 11. En qué consiste la forma de reporte? 12. Cuál es la fórmula del Balance general con forma de reporte? 13. Con qué otro nombre se conoce la fórmula del Balance con forma de reporte? 14. A qué libro obligaba el Código de Comercio pasar el Balance general? 15. En qué parte se debe anotar el nombre del negocio? 16. En qué parte se debe anotar la fecha de presentación? 17. Por medio de qué se separa el encabezado del cuerpo del Balance? 18. En qué lugar se deben anotar los nombres de Activo, Pasivo y Capital? 19. En qué lugar se debe anotar el nombre de cada uno de los grupos?

12 20. En qué lugar se debe anotar el nombre de las cuentas? 21. A qué cantidades se les debe anotar el signo de pesos? 22. Qué resultado es el que se corta con dos líneas? 23. En qué columna del Balance general con forma de reporte se anota la cantidad de cada cuenta? 24. En qué columna del Balance general con forma de reporte se anota el total de cada grupo? 25. En qué columna se debe anotar el total del Activo, del Pasivo y del capital? 26. En el Balance general con forma de reporte, cuando en un grupo únicamente hay una cuenta, en qué columna se anota la cantidad? 27. Cuál es la fórmula del Balance general con forma de cuenta? 28. Con qué nombre se conoce la fórmula del Balance general con forma de cuenta? 29. Cuando el Balance general se hace con forma de cuenta, qué columnas se utilizan? 30. En el Balance general con forma de cuenta, en qué columna se anota la cantidad de cada cuenta? 31. En el Balance general con forma de cuenta, en qué columna se anota el total de cada grupo? 32. El total del Pasivo más el Capital, a qué altura se debe anotar? 33. Para qué sirve la línea quebrada o zeta? 34. Cuándo se practica el Balance general? 35. Qué entendemos por ejercicio? EJERCICIOS Con los datos siguientes hacer los Balances generales correspondientes, primero con forma de reporte y después con forma de cuenta.

13

14

2.2 TIEMPO EN QUE SE PRESENTAN LOS ESTADOS FINANCIEROS

BALANCE GENERAL O ESTADO DE SITUACIÓN FINANCIERA Definiciones y Conceptos Balance general o estado de situación. Es el documento contable que presenta la situación financiera de un negocio en una fecha

BALANCE GENERAL O ESTADO DE SITUACIÓN FINANCIERA Definiciones y Conceptos Balance general o estado de situación. Es el documento contable que presenta la situación financiera de un negocio en una fecha

COMPOSICION DE LOS ESTADOS FINANCIEROS:

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

Unidad 8. Estado de Perdidas y Ganancias o Estados de Resultados

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

FLUJO DE EFECTIVO. Estructura del estado de flujo de efectivo

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

Universidad Politécnica de Nicaragua Sede Estelí

III UNIDAD: TEORIA CUENTAS, MOVIMIENTOS Y SALDOS 3.1 Concepto de Cuenta T como registro abreviado: La cuenta Es el registro histórico donde se anota en forma clara, ordenada y comprensible los aumentos

III UNIDAD: TEORIA CUENTAS, MOVIMIENTOS Y SALDOS 3.1 Concepto de Cuenta T como registro abreviado: La cuenta Es el registro histórico donde se anota en forma clara, ordenada y comprensible los aumentos

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS 1. HECHOS CONTABLES En el tema 1 se señalaba que, dentro de la función de elaboración de la información contable, la contabilidad se ocupaba, en una primera etapa,

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS 1. HECHOS CONTABLES En el tema 1 se señalaba que, dentro de la función de elaboración de la información contable, la contabilidad se ocupaba, en una primera etapa,

SIFeIS SIFeIS. CONCAyNT CONCAyNT CONTABILIDAD

SIFeIS CONTABILIDAD Guía de preparación para el examen CONTABILIDAD En esta materia básicamente se evalúa: Conceptos Generales de la Contabilidad, Normas, Registro de Operaciones, Mercancia, Libro, Balance,

SIFeIS CONTABILIDAD Guía de preparación para el examen CONTABILIDAD En esta materia básicamente se evalúa: Conceptos Generales de la Contabilidad, Normas, Registro de Operaciones, Mercancia, Libro, Balance,

Unidad 16. Cierre anual de operaciones y hoja de trabajo

Unidad 16 Cierre anual de operaciones y hoja de trabajo "Al terminar el ejercicio, una vez registradas todas las operaciones efectuadas durante el mismo, el proceso contable que se debe de seguir para

Unidad 16 Cierre anual de operaciones y hoja de trabajo "Al terminar el ejercicio, una vez registradas todas las operaciones efectuadas durante el mismo, el proceso contable que se debe de seguir para

Análisis e interpretación de estados financieros INTERPRETACIÓN DEL ANÁLISIS FINANCIERO

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

Unidad 4. Clasificación del activo y pasivo

Unidad 4 Clasificación del activo y pasivo "La clasificación de los valores que forman el Activo se debe hacer atendiendo a su mayor y menor grado de disponibilidad". "La clasificación de las deudas y

Unidad 4 Clasificación del activo y pasivo "La clasificación de los valores que forman el Activo se debe hacer atendiendo a su mayor y menor grado de disponibilidad". "La clasificación de las deudas y

3 UNIDAD: REGISTROS CONTABLES. Todo comerciante, esta obligado a llevar para su contabilidad y correspondencia:

1 Instituto Comercial Blas Cañas Inst.blascanas@gmail.com Virtud y Trabajo Objetivos: 1.- Las alumnas conocen los estados financieros más importantes del mundo comercial 2.- Conocen la forma de registrar

1 Instituto Comercial Blas Cañas Inst.blascanas@gmail.com Virtud y Trabajo Objetivos: 1.- Las alumnas conocen los estados financieros más importantes del mundo comercial 2.- Conocen la forma de registrar

Facultad de Derecho. Contabilidad. Tema 1 - Fundamentos de la Contabilidad

Facultad de Derecho Contabilidad Tema 1 - Fundamentos de la Contabilidad Jesús García García Departamento de Contabilidad Área de Economía Financiera y Contabilidad Fundamentos de la Contabilidad Concepto

Facultad de Derecho Contabilidad Tema 1 - Fundamentos de la Contabilidad Jesús García García Departamento de Contabilidad Área de Economía Financiera y Contabilidad Fundamentos de la Contabilidad Concepto

+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC

![+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC](/thumbs/25/5210774.jpg "+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC") !Élitulo Na ffilúo l ffi6n y Íffilersm m Tffilogb AgtootruárÉ '@ ACICAFOC *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s ffrm#ié*s +ÍrM F*cilitadar: Lic. Roel Picado S., MBA Por qué es importante

!Élitulo Na ffilúo l ffi6n y Íffilersm m Tffilogb AgtootruárÉ '@ ACICAFOC *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s ffrm#ié*s +ÍrM F*cilitadar: Lic. Roel Picado S., MBA Por qué es importante

Las razones financieras ayudan a determinar las relaciones existentes entre diferentes rubros de los estados financieros

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

DENOMINACION DE LAS CUENTAS DE BALANCE

DENOMINACION DE LAS CUENTAS DE BALANCE Y CLASIFICACION DEL ACTIVO, PASIVO Y PATRIMONIO DENOMINACION DE LAS CUENTAS A cada uno de los conceptos que forman el Activo, Pasivo y el Patrimonio Neto se les designa

DENOMINACION DE LAS CUENTAS DE BALANCE Y CLASIFICACION DEL ACTIVO, PASIVO Y PATRIMONIO DENOMINACION DE LAS CUENTAS A cada uno de los conceptos que forman el Activo, Pasivo y el Patrimonio Neto se les designa

ELABORACION DE ESTADOS FINANCIEROS CON DATOS INCOMPLETOS

CAPITULO I V ELABORACION DE ESTADOS FINANCIEROS CON DATOS INCOMPLETOS 4.1. LA ECUACION PATRIMONIAL La condición o posición financiera de un negocio está representada por la relación que existe entre los

CAPITULO I V ELABORACION DE ESTADOS FINANCIEROS CON DATOS INCOMPLETOS 4.1. LA ECUACION PATRIMONIAL La condición o posición financiera de un negocio está representada por la relación que existe entre los

Análisis financiero. Bloque C. Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

Tema de la sesión:el INVENTARIO Y EL BALANCE DE SITUACION

Página1 Aplicación: CONTABILIDAD FINANCIERA Tema de la sesión:el INVENTARIO Y EL BALANCE DE SITUACION Nota técnica preparada por: Mª Inmaculada Sanz Domínguez Fecha: 2011/2012 Página2 Página3 3.1. EL INVENTARIO.

Página1 Aplicación: CONTABILIDAD FINANCIERA Tema de la sesión:el INVENTARIO Y EL BALANCE DE SITUACION Nota técnica preparada por: Mª Inmaculada Sanz Domínguez Fecha: 2011/2012 Página2 Página3 3.1. EL INVENTARIO.

CONTABILIDAD NIF A-1

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia?

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

CAPÍTULO 4. ANÁLISIS FINANCIERO. CÓMO DIAGNOSTICAR LA SITUACIÓN DE UNA EMPRESA.

CAPÍTULO 4. ANÁLISIS FINANCIERO. CÓMO DIAGNOSTICAR LA SITUACIÓN DE UNA EMPRESA. CAPÍTULO 4. ANÁLISIS FINANCIERO. CÓMO DIAGNOSTICAR LA SITUACIÓN DE UNA EMPRESA. 4.1 INFORMACIÓN FINANCIERA DE LA EMPRESA.

CAPÍTULO 4. ANÁLISIS FINANCIERO. CÓMO DIAGNOSTICAR LA SITUACIÓN DE UNA EMPRESA. CAPÍTULO 4. ANÁLISIS FINANCIERO. CÓMO DIAGNOSTICAR LA SITUACIÓN DE UNA EMPRESA. 4.1 INFORMACIÓN FINANCIERA DE LA EMPRESA.

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

MATERIAL DE LECTURA 2014-2

MATERIAL DE LECTURA 2014-2 Parte de esta lectura ( pp 1-4) ha sido extraída del Libro : Contabilidad General Autor: Cevallos, Erly ( 2012),pp 157-160. solo para efectos didácticos. CPC: Mg.. José Henry

MATERIAL DE LECTURA 2014-2 Parte de esta lectura ( pp 1-4) ha sido extraída del Libro : Contabilidad General Autor: Cevallos, Erly ( 2012),pp 157-160. solo para efectos didácticos. CPC: Mg.. José Henry

EL ESTADO DE ORIGEN Y APLICACION DE FONDOS

El estado de origen y aplicación de fondos EL ESTADO DE ORIGEN Y APLICACION DE FONDOS 1.- Introducción.- Como se indicó al tratar la cuenta de resultados, la misma es la expresión contable del movimiento

El estado de origen y aplicación de fondos EL ESTADO DE ORIGEN Y APLICACION DE FONDOS 1.- Introducción.- Como se indicó al tratar la cuenta de resultados, la misma es la expresión contable del movimiento

TEMA 11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA.

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

3. ESTADOS FINANCIEROS PROFORMA

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

UNIDAD Nº IV ANALISIS FINANCIERO. Administración de Empresas. Prof. Robert Leal

UNIDAD Nº IV ANALISIS FINANCIERO Administración de Empresas. Prof. Robert Leal LAS FINANZAS Las finanzas son las actividades relacionadas con los flujos de capital y dinero entre individuos, empresas,

UNIDAD Nº IV ANALISIS FINANCIERO Administración de Empresas. Prof. Robert Leal LAS FINANZAS Las finanzas son las actividades relacionadas con los flujos de capital y dinero entre individuos, empresas,

PLAN DE CONVERGENCIA PROYECTO Nº 36-B INTERPRETACIÓN NORMA FINANCIERA (INF) INF-Chile TRANSACCIONES CON ACCIONES PROPIAS Y ACCIONES DEL GRUPO

INF-Chile TRANSACCIONES CON ACCIONES PROPIAS Y ACCIONES DEL GRUPO") PLAN DE CONVERGENCIA PROYECTO Nº 36-B INTERPRETACIÓN NORMA FINANCIERA (INF) INF-Chile TRANSACCIONES CON ACCIONES PROPIAS Y ACCIONES DEL GRUPO (Comité de Interpretaciones de las Normas Internacionales de

PLAN DE CONVERGENCIA PROYECTO Nº 36-B INTERPRETACIÓN NORMA FINANCIERA (INF) INF-Chile TRANSACCIONES CON ACCIONES PROPIAS Y ACCIONES DEL GRUPO (Comité de Interpretaciones de las Normas Internacionales de

Este documento contiene la Semana 5

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

NUCLEO INTEGRADOR: GRUPO FAMILIA

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

TEMA 3 PATRIMONIO EMPRESARIAL

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

ARTÍCULOS NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS. Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.

ARTÍCULOS www.bdomexico.com 16 de Mayo de 2011 NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.com Cuántas veces nos

ARTÍCULOS www.bdomexico.com 16 de Mayo de 2011 NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.com Cuántas veces nos

HOJA DE TRABAJO CONTABILIDAD E.M.P 3º S.

Semana 03 CONTABILIDAD E.M.P 3º S. HOJA DE TRABAJO Muchas empresas en el proceso de selección de personal contable, realizan una prueba al personal aspirante que consiste en elaborar una hoja de trabajo.

Semana 03 CONTABILIDAD E.M.P 3º S. HOJA DE TRABAJO Muchas empresas en el proceso de selección de personal contable, realizan una prueba al personal aspirante que consiste en elaborar una hoja de trabajo.

Unidad 3. Estado de costo de producción y de lo vendido. Objetivos. Al finalizar la unidad, el alumno:

Unidad 3 Estado de costo y de lo vendido Objetivos Al finalizar la unidad, el alumno: identificará los diferentes conceptos que integran el estado de costo y de lo vendido reconocerá la relación que tiene

Unidad 3 Estado de costo y de lo vendido Objetivos Al finalizar la unidad, el alumno: identificará los diferentes conceptos que integran el estado de costo y de lo vendido reconocerá la relación que tiene

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.

Unidad IV: Teoría de la Partida Doble

Unidad IV: Teoría de la Partida Doble 4.1 La cuenta La Cuenta de Pérdidas y Ganancias de una empresa se divide en varios tipos de resultados: Resultado de explotación, calculado como diferencia entre ingresos

Unidad IV: Teoría de la Partida Doble 4.1 La cuenta La Cuenta de Pérdidas y Ganancias de una empresa se divide en varios tipos de resultados: Resultado de explotación, calculado como diferencia entre ingresos

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

Capítulo 3 Análisis financiero

Capítulo 3 Análisis financiero En cuanto a una tercera aportación a las finanzas y tema que nos ocupa en la presente tesina es el análisis financiero. El análisis financiero consiste en la realización

Capítulo 3 Análisis financiero En cuanto a una tercera aportación a las finanzas y tema que nos ocupa en la presente tesina es el análisis financiero. El análisis financiero consiste en la realización

Unidad 13. Amortización y Fondos de Amortización

Unidad 13 Amortización y Fondos de Amortización INTRODUCCION En la sección 6.8 se mencionó que la palabra amortizar proviene del latín y que su significado literal es "dar muerte". En matemática financiera

Unidad 13 Amortización y Fondos de Amortización INTRODUCCION En la sección 6.8 se mencionó que la palabra amortizar proviene del latín y que su significado literal es "dar muerte". En matemática financiera

TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA. La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros.

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros. Qué significa esto? Decir que una empresa es eficiente es decir que no

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros. Qué significa esto? Decir que una empresa es eficiente es decir que no

Manual básico de gestión económica de las Asociaciones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

PARTE II: TÉCNICA GENERAL DE LA CONTABILIDAD. Tema 4: REPRESENTACIÓN CONTABLE: LA CUENTA Y LOS LIBROS DE CONTABILIDAD

Introducción a la Contabilidad Curso 2010-2011 PARTE II: TÉCNICA GENERAL DE LA CONTABILIDAD Tema 4: REPRESENTACIÓN CONTABLE: LA CUENTA Y LOS LIBROS DE CONTABILIDAD PARTE I. TEORÍA GENERAL DE LA CONTABILIDAD

Introducción a la Contabilidad Curso 2010-2011 PARTE II: TÉCNICA GENERAL DE LA CONTABILIDAD Tema 4: REPRESENTACIÓN CONTABLE: LA CUENTA Y LOS LIBROS DE CONTABILIDAD PARTE I. TEORÍA GENERAL DE LA CONTABILIDAD

QUÉ NOS DICE EL ESTADO DE FLUJO DE EFECTIVO?

QUÉ NOS DICE EL ESTADO DE FLUJO DE EFECTIVO? I. INTRODUCCION. Por: Lidia Beatriz Cabrera El Estado de Flujo de Efectivo (variante del denominado Estado de origen y aplicación de fondos, basado en el movimiento

QUÉ NOS DICE EL ESTADO DE FLUJO DE EFECTIVO? I. INTRODUCCION. Por: Lidia Beatriz Cabrera El Estado de Flujo de Efectivo (variante del denominado Estado de origen y aplicación de fondos, basado en el movimiento

Métodos: Método de Porcentajes Integrales Método de Razones Simples Análisis del Punto de Equilibrio

Análisis de los estados financieros Mejor manera de interpretar las cifras que ahí aparecen Métodos: Método de Porcentajes Integrales Método de Razones Simples Análisis del Punto de Equilibrio Método de

Análisis de los estados financieros Mejor manera de interpretar las cifras que ahí aparecen Métodos: Método de Porcentajes Integrales Método de Razones Simples Análisis del Punto de Equilibrio Método de

ANÁLISIS FINANCIERO VERTICAL

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

Qué son los monomios?

Qué son los monomios? Recordemos qué es una expresión algebraica. Definición Una expresión algebraica es aquella en la que se utilizan letras, números y signos de operaciones. Si se observan las siguientes

Qué son los monomios? Recordemos qué es una expresión algebraica. Definición Una expresión algebraica es aquella en la que se utilizan letras, números y signos de operaciones. Si se observan las siguientes

Unidad 2. Cuentas de orden

Unidad 2. Cuentas de orden 2.1. Objetivo El objetivo principal de las cuentas de orden es llevar a cabo los registros sin afectar la situación financiera de la entidad y se emplean con fines de recordatorio

Unidad 2. Cuentas de orden 2.1. Objetivo El objetivo principal de las cuentas de orden es llevar a cabo los registros sin afectar la situación financiera de la entidad y se emplean con fines de recordatorio

Contabilidad General

Contabilidad General 1 Sesión No. 4 Nombre: Denominación y movimiento de las diferentes cuentas del activo, pasivo y capital. Objetivo El estudiante identificará las principales cuentas que corresponden

Contabilidad General 1 Sesión No. 4 Nombre: Denominación y movimiento de las diferentes cuentas del activo, pasivo y capital. Objetivo El estudiante identificará las principales cuentas que corresponden

TEMA 6: EL CICLO CONTABLE

QUÉ ES EL PROCESO O CICLO CONTABLE El ejercicio económico de la mayoría de las empresas comienza el 1 de enero y termina el 31 de diciembre. Durante el año, a efectos de Contabilidad, podemos señalar las

QUÉ ES EL PROCESO O CICLO CONTABLE El ejercicio económico de la mayoría de las empresas comienza el 1 de enero y termina el 31 de diciembre. Durante el año, a efectos de Contabilidad, podemos señalar las

TEMA 4: LIBROS DE CONTABILIDAD EL LIBRO MAYOR

EL MÉTODO DE LA PARTIDA DOBLE. La Partida Doble es un sistema de Contabilidad que se basa en anotar dos veces la cantidad de cada operación comercial. Es el método de registro más generalizado y se basa

EL MÉTODO DE LA PARTIDA DOBLE. La Partida Doble es un sistema de Contabilidad que se basa en anotar dos veces la cantidad de cada operación comercial. Es el método de registro más generalizado y se basa

Análisis y evaluación de proyectos

Análisis y evaluación de proyectos UNIDAD 4.- ESTUDIO FINANCIERO (ECONÓMICO) DEL PROYECTO José Luis Esparza A. IMPORTANCIA DE LA ELABORACIÓN DE LOS ASPECTOS DEL ESTUDIO FINANCIERO se habrá dado cuenta

Análisis y evaluación de proyectos UNIDAD 4.- ESTUDIO FINANCIERO (ECONÓMICO) DEL PROYECTO José Luis Esparza A. IMPORTANCIA DE LA ELABORACIÓN DE LOS ASPECTOS DEL ESTUDIO FINANCIERO se habrá dado cuenta

Aprende a rentabilizar tu negocio

Aprende a rentabilizar tu negocio Índice 1. Qué es el Balance de Situación?... 3 2. Cómo se define el Balance de Situación?... 3 3. Cómo se expresa en el Balance la situación financiera y patrimonial de

Aprende a rentabilizar tu negocio Índice 1. Qué es el Balance de Situación?... 3 2. Cómo se define el Balance de Situación?... 3 3. Cómo se expresa en el Balance la situación financiera y patrimonial de

Asientos de cierre. Unidad 9. Competencias. Al finalizar la unidad, el alumno:

Unidad 9 Asientos de cierre Competencias Al finalizar la unidad, el alumno: Registrará los asientos que se requieren para efectuar los ajustes y cierre de un ejercicio contable de una entidad económica

Unidad 9 Asientos de cierre Competencias Al finalizar la unidad, el alumno: Registrará los asientos que se requieren para efectuar los ajustes y cierre de un ejercicio contable de una entidad económica

ESTADÍSTICA APLICADA A LA INVESTIGACIÓN EN SALUD Construcción de una Base de Datos

Descargado desde www.medwave.cl el 13 Junio 2011 por iriabeth villanueva Medwave. Año XI, No. 2, Febrero 2011. ESTADÍSTICA APLICADA A LA INVESTIGACIÓN EN SALUD Construcción de una Base de Datos Autor:

Descargado desde www.medwave.cl el 13 Junio 2011 por iriabeth villanueva Medwave. Año XI, No. 2, Febrero 2011. ESTADÍSTICA APLICADA A LA INVESTIGACIÓN EN SALUD Construcción de una Base de Datos Autor:

En la contabilidad existe la necesidad de registrar todas estas operaciones y la manera de hacerlo es en orden CRONOLOGICO.

TEMA 2: LA ECUACION DEL PATRIMONIO La transacción mercantil y necesidad de registrarla. La transacción mercantil es aquella operación en la cual se realiza un intercambio (compra o venta) de bienes y servicios

TEMA 2: LA ECUACION DEL PATRIMONIO La transacción mercantil y necesidad de registrarla. La transacción mercantil es aquella operación en la cual se realiza un intercambio (compra o venta) de bienes y servicios

4.1.- LA CUENTA COMO INSTRUMENTO DE REPRESENTACIÓN CONTABLE.

TEMA 4: LOS INSTRUMENTOS CONTABLES 4.1.- LA CUENTA COMO INSTRUMENTO DE REPRESENTACIÓN CONTABLE 4.2.- CLASES DE CUENTAS Y FUNCIONAMIENTO DE LAS MISMAS 4.3.- LOS PRINCIPIOS DE PARTIDA DOBLE 4.4.- LOS LIBROS

TEMA 4: LOS INSTRUMENTOS CONTABLES 4.1.- LA CUENTA COMO INSTRUMENTO DE REPRESENTACIÓN CONTABLE 4.2.- CLASES DE CUENTAS Y FUNCIONAMIENTO DE LAS MISMAS 4.3.- LOS PRINCIPIOS DE PARTIDA DOBLE 4.4.- LOS LIBROS

Egresos pagados por anticipado (Arriendo, hipoteca, seguros, etc.)

") APUNTES DE CONTABILIDAD TIPOS DE CUENTAS Generalmente, las cuentas contables se dividen en 4: Activo, Pasivo, Pérdida y Ganancia. Las dos primeras corresponden a la parte llamada Inventario del Balance

APUNTES DE CONTABILIDAD TIPOS DE CUENTAS Generalmente, las cuentas contables se dividen en 4: Activo, Pasivo, Pérdida y Ganancia. Las dos primeras corresponden a la parte llamada Inventario del Balance

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1 Página 153 Identifique las clases, partidas y componentes del estado de situación financiera

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1 Página 153 Identifique las clases, partidas y componentes del estado de situación financiera

11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA Para determinar el patrimonio de una empresa hay que tener en cuenta no sólo los bienes que posee, sino también las deudas que

11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA Para determinar el patrimonio de una empresa hay que tener en cuenta no sólo los bienes que posee, sino también las deudas que

Partida doble. Veamos los siguientes ejemplos:

Partidadoble El objetivo de la contabilidad es la elaboración de los reportes o estados financieros. Para realizarlos, se tienen que ir registrando cada una de las transacciones que realiza un ente económico

Partidadoble El objetivo de la contabilidad es la elaboración de los reportes o estados financieros. Para realizarlos, se tienen que ir registrando cada una de las transacciones que realiza un ente económico

I. QUE ES UNA ENTIDAD? 3. a. CARACTERISTICAS DE UNA ENTIDAD 3. b. TIPOS DE ENTIDAD 3. a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

Elementos de Contabilidad e Impuestos

Elementos de Contabilidad e Impuestos Introducción a la Contabilidad C.P. Jaime S. Villalobos Mendoza Clasificación de las Personas PERSONAS FISICAS Jaime Villalobos Mendoza Fidel Hernández López PERSONAS

Elementos de Contabilidad e Impuestos Introducción a la Contabilidad C.P. Jaime S. Villalobos Mendoza Clasificación de las Personas PERSONAS FISICAS Jaime Villalobos Mendoza Fidel Hernández López PERSONAS

Expositora: CPC. Maritza Verástegui Corrales

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

Análisis de Estados Financieros

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 3 Nombre: Análisis de la liquidez a corto plazo Contextualización El alumno identificará las principales forma de evaluación

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 3 Nombre: Análisis de la liquidez a corto plazo Contextualización El alumno identificará las principales forma de evaluación

PREGUNTAS FRECUENTES Decreto 0701 de Abril 15 de 2013

PREGUNTAS FRECUENTES Decreto 0701 de Abril 15 de 2013 El Crédito para Vivienda y Leasing para Vivienda de Bancolombia con Subsidio FRECH III, será tu aliado para acceder a los beneficios otorgados por

PREGUNTAS FRECUENTES Decreto 0701 de Abril 15 de 2013 El Crédito para Vivienda y Leasing para Vivienda de Bancolombia con Subsidio FRECH III, será tu aliado para acceder a los beneficios otorgados por

La ecuación contable

2 La ecuación contable Al finalizar la unidad, el alumno: Identificará las partes que integran la ecuación contable. Identificará los elementos que integran los estados financieros básicos. Identificará

2 La ecuación contable Al finalizar la unidad, el alumno: Identificará las partes que integran la ecuación contable. Identificará los elementos que integran los estados financieros básicos. Identificará

UNIDAD 1. LOS NÚMEROS ENTEROS.

UNIDAD 1. LOS NÚMEROS ENTEROS. Al final deberás haber aprendido... Interpretar y expresar números enteros. Representar números enteros en la recta numérica. Comparar y ordenar números enteros. Realizar

UNIDAD 1. LOS NÚMEROS ENTEROS. Al final deberás haber aprendido... Interpretar y expresar números enteros. Representar números enteros en la recta numérica. Comparar y ordenar números enteros. Realizar

Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa.

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD Importancia de la Contabilidad Porqué la Contabilidad? Ventajas de la Contabilidad. Objetivo de la Contabilidad. Los Libros de Contabilidad y las Cuentas.

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD Importancia de la Contabilidad Porqué la Contabilidad? Ventajas de la Contabilidad. Objetivo de la Contabilidad. Los Libros de Contabilidad y las Cuentas.

2. Elaboración de información financiera para la evaluación de proyectos

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

SIIGO Pyme. Informes de Saldos y Movimientos de Inventarios. Cartilla I

SIIGO Pyme Informes de Saldos y Movimientos de Inventarios Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Inventarios? 3. Qué son Informes? 4. Qué son Informes de Saldos y Movimientos en Inventarios?

SIIGO Pyme Informes de Saldos y Movimientos de Inventarios Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Inventarios? 3. Qué son Informes? 4. Qué son Informes de Saldos y Movimientos en Inventarios?

TEMA 2: A qué denominamos documentos a cobrar?

TEMA 2: A qué denominamos documentos a cobrar? Denominamos documentos a cobrar a los títulos de crédito que tienen valor por sí mismos. Así un cheque diferido a cobrar o un conforme a cobrar representan

TEMA 2: A qué denominamos documentos a cobrar? Denominamos documentos a cobrar a los títulos de crédito que tienen valor por sí mismos. Así un cheque diferido a cobrar o un conforme a cobrar representan

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

CONTABILIDAD DE SOCIEDADES. SEMANA 3 23 de setiembre 2015

CONTABILIDAD DE SOCIEDADES SEMANA 3 23 de setiembre 2015 Las acciones en tesorería son aquellas propias de la empresa que las readquiere o saca de circulación y que no se dan de baja directamente del capital

CONTABILIDAD DE SOCIEDADES SEMANA 3 23 de setiembre 2015 Las acciones en tesorería son aquellas propias de la empresa que las readquiere o saca de circulación y que no se dan de baja directamente del capital

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO Margen y alza se aplican a lo que un operador de tienda produce en una sola venta de un solo artículo. Margen Bruto y Utilidad Bruta se refieren a lo

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO Margen y alza se aplican a lo que un operador de tienda produce en una sola venta de un solo artículo. Margen Bruto y Utilidad Bruta se refieren a lo

Contabilidad. Agenda. 1. Introducción. 2. Dinámica. 3. Tema de Hoy: Contabilidad. 4. Contabilidad (30 minutos)

") Contabilidad Agenda 1. Introducción 2. Dinámica 3. Tema de Hoy: Contabilidad 4. Contabilidad (30 minutos) 5. Como hacer su registro contable sencillo (30 minutos) 6. Punto de Equilibrio (20 minutos) 7.

Contabilidad Agenda 1. Introducción 2. Dinámica 3. Tema de Hoy: Contabilidad 4. Contabilidad (30 minutos) 5. Como hacer su registro contable sencillo (30 minutos) 6. Punto de Equilibrio (20 minutos) 7.

PATRIMONIO DE UNA SOCIEDAD ANÓNIMA

PATRIMONIO DE UNA SOCIEDAD ANÓNIMA El patrimonio representa las obligaciones que la empresa tiene con sus propietarios. Asimismo, el artículo 37 del Decreto 2649 de 1993 lo define como el valor residual

PATRIMONIO DE UNA SOCIEDAD ANÓNIMA El patrimonio representa las obligaciones que la empresa tiene con sus propietarios. Asimismo, el artículo 37 del Decreto 2649 de 1993 lo define como el valor residual

TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE.

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

Unidad 11. La partida doble

Unidad 11 La partida doble "La Partida doble se comprende fácilmente al hacer referencia a la ecuación del balance. Esto es útil para deducir sus reglas y aplicarla en forma practica": La ecuación del

Unidad 11 La partida doble "La Partida doble se comprende fácilmente al hacer referencia a la ecuación del balance. Esto es útil para deducir sus reglas y aplicarla en forma practica": La ecuación del

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

Interés Simple y Compuesto

Interés Simple y Compuesto Las finanzas matemáticas son la rama de la matemática que se aplica al análisis financiero. El tema tiene una relación cercana con la disciplina de la economía financiera, que

Interés Simple y Compuesto Las finanzas matemáticas son la rama de la matemática que se aplica al análisis financiero. El tema tiene una relación cercana con la disciplina de la economía financiera, que

Unidad 18. Clasificación según el momento en que se determinan los costos.

Unidad 18 Clasificación según el momento en que se determinan los costos. Desde este punto de vista, los costos de producción pueden determinarse con posterioridad a la conclusión del periodo de costos,

Unidad 18 Clasificación según el momento en que se determinan los costos. Desde este punto de vista, los costos de producción pueden determinarse con posterioridad a la conclusión del periodo de costos,

Introducción a la contabilidad. Alberto Romero Zamora

Introducción a la contabilidad Alberto Romero Zamora 1ª edición: mayo 2008 Alberto Romero Zamora Fundación Laboral de la Construcción Tornapunta Ediciones, S.L.U. ESPAÑA Av. Alberto Alcocer, 46 B Pª 7

Introducción a la contabilidad Alberto Romero Zamora 1ª edición: mayo 2008 Alberto Romero Zamora Fundación Laboral de la Construcción Tornapunta Ediciones, S.L.U. ESPAÑA Av. Alberto Alcocer, 46 B Pª 7

LAS RATIOS FINANCIERAS

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

FICHERO MUESTRA Pág. 1

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 3 del libro Gestión Financiera, Teoría y 800 ejercicios, y algunas de sus actividades propuestas. TEMA 3 - CAPITALIZACIÓN COMPUESTA 3.15.

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 3 del libro Gestión Financiera, Teoría y 800 ejercicios, y algunas de sus actividades propuestas. TEMA 3 - CAPITALIZACIÓN COMPUESTA 3.15.

Utilidades Retenidas ya sea por estar en la Reserva o por ser pendientes de aplicar.

EL CAPITAL CONTABLE. Designa la diferencia entre el activo y el pasivo de una empresa. Refleja la inversión de los propietarios en una entidad y consiste generalmente en sus aportaciones más o menos sus

EL CAPITAL CONTABLE. Designa la diferencia entre el activo y el pasivo de una empresa. Refleja la inversión de los propietarios en una entidad y consiste generalmente en sus aportaciones más o menos sus

FINANZAS. Las finanzas se definen como el arte y la ciencia de administrar el dinero.

PERFIL FINANCIERO FINANZAS Las finanzas se definen como el arte y la ciencia de administrar el dinero. Qué busca en un proyecto productivo? MEDIDA MONETARIA (DINERO) DEL VALOR CREADO POR LA EMPRESA EN

PERFIL FINANCIERO FINANZAS Las finanzas se definen como el arte y la ciencia de administrar el dinero. Qué busca en un proyecto productivo? MEDIDA MONETARIA (DINERO) DEL VALOR CREADO POR LA EMPRESA EN

MANUAL DE USUARIO SISTEMA DE ALMACEN DIF SONORA

MANUAL DE USUARIO SISTEMA DE ALMACEN DIF SONORA DICIEMBRE 2007. El Sistema de Almacén fue desarrollado con la finalidad de facilitar a los usuarios el proceso de entradas y salidas del almacén mediante

MANUAL DE USUARIO SISTEMA DE ALMACEN DIF SONORA DICIEMBRE 2007. El Sistema de Almacén fue desarrollado con la finalidad de facilitar a los usuarios el proceso de entradas y salidas del almacén mediante

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN. Los principios y reglamentos presentados en el capítulo anterior reconocen la

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

Costeo Directo Concepto

Costeo Directo Concepto El costo de fabricación está integrado por todas las erogaciones necesarias para la obtención de un bien o de un servicio. Así concebido el costo de fabricación, se establece una

Costeo Directo Concepto El costo de fabricación está integrado por todas las erogaciones necesarias para la obtención de un bien o de un servicio. Así concebido el costo de fabricación, se establece una

Cuenta. La cuenta es representada por un esquema T

Cuenta Con el fin de conservar la historia de las transacciones, así como de obtener elementos para elaborar los estados financieros y otros reportes contables, es necesario disponer de un sistema de registro;

Cuenta Con el fin de conservar la historia de las transacciones, así como de obtener elementos para elaborar los estados financieros y otros reportes contables, es necesario disponer de un sistema de registro;

CONFERENCIA IMPACTO TRIBUTARIO DE LAS NIIF EN COLOMBIA JULIO 17-2014 GUSTAVO ADOLFO SIERRA ROMERO MG. EN TRIBUTACIÓN Y POLÍTICA FISCAL

CONFERENCIA IMPACTO TRIBUTARIO DE LAS NIIF EN COLOMBIA JULIO 17-2014 GUSTAVO ADOLFO SIERRA ROMERO MG. EN TRIBUTACIÓN Y POLÍTICA FISCAL CONTABILIDAD Y FISCALIDAD Numeral 7, del Art. 3 (Dcto. 2649/93) Los

CONFERENCIA IMPACTO TRIBUTARIO DE LAS NIIF EN COLOMBIA JULIO 17-2014 GUSTAVO ADOLFO SIERRA ROMERO MG. EN TRIBUTACIÓN Y POLÍTICA FISCAL CONTABILIDAD Y FISCALIDAD Numeral 7, del Art. 3 (Dcto. 2649/93) Los