Contenido. Diferencias entre fiador, codeudor y fiador solidario

|

|

|

- María Teresa Inmaculada del Río Contreras

- hace 5 años

- Vistas:

Transcripción

1

2 Contenido Tipos de créditos y tasas de interés Deberes y derechos de los usuarios La importancia de contar con un historial crediticio y como lograrlo Diferencias entre fiador, codeudor y fiador solidario Entendiendo los cobros de los bancos (recargos) Uso de tarjetas de crédito Ventajas o desventajas en un adelanto salarial? Leyes aplicables a Bancos y Bancos Cooperativos Entendiendo el comportamiento del Sistema Financiero Dirección de Atencion al Usuario del Sistema Financiero

3 El Crédito y para qué lo usamos? Es una operación financiera a través de la que una persona o institución, cede a otro un monto de dinero, a cambio de que esta pague la cantidad recibida más un precio adicional.

4 Tipos de crédito

5 Tasa de interés Pago por el uso del dinero ajeno o costo del dinero prestado. El gasto extra por no contar ahora con los recursos propios para comprar de contado. TASA DE INTERES NOMINAL EFECTIVA

6 Tasa de interés

7 Tasa de interés

8 Derechos y Deberes de los Consumidores

9 Derechos y Deberes de los Consumidores

10 Deberes y derechos de los Usuarios

11 Deberes y derechos de los Usuarios

12 Importancia de contar con un Buen Historial Crediticio

13 Importancia de contar con un Buen Historial Crediticio

14 Importancia de contar con un Buen Historial Crediticio

15 Importancia de contar con un Buen Historial Crediticio

16 Fiador, Codeudor y Fiador Solidario

17

18 Conceptos Tasa de interés: representa la relación existente entre la ganancia que recibe quien presta el dinero y los riesgos que asume, cuando llegue el momento de pagarlo. Comisiones bancarias: son las cantidades de dinero, que los bancos cobran a los clientes en compensación por los servicios prestados, como por ejemplo 1.Comisión por otorgamiento de préstamo 2.Comisión por transferencia de fondos al exterior 3.Comisión por modificación de contrato 4.Comisión por cambio de garantía 5.Comisión por cambio de divisas 6.Comisión por actualización de valuó

19 Concepto de comisiones Las comisiones bancarias deben responder a servicios efectivamente prestados por las entidades. Esto es muy importante, no les pueden cobrar por servicios que no hayan solicitado o aceptado. No pueden existir cobros de comisiones por un mismo tipo de servicio, y que en el fondo signifiquen lo mismo, como por ejemplo, comisión por cambio de garantía y comisión por evaluación de garantía.

20 Servicios

21 Recargos Recargo: Importe de dinero que cobra la entidad financiera al usuario como una penalización de carácter económico por incumplir sus obligaciones contractuales, por hechos atribuibles al usuario. Las denominaciones de los recargos deben permitir una fácil identificación y comprensión por parte de los usuarios y no deben prestarse a confusión con las comisiones, ni con los cargos por cuenta de terceros.

22 Ley de Protección al Consumidor DL. No. 286, de fecha 31 de enero de 2013, Reformas vigentes a partir del 27 de febrero de 2013, principalmente a las disposiciones contenidas en el articulo 12-A Comisiones y recargos Art. 12-A.- Solo podrán cobrarse las comisiones identificadas y descritas en el contrato, y que correspondan a un servicio adicional efectivamente prestado por el proveedor y que no sea inherente al producto o servicio contratado por el consumidor.

23 USO DE TARJETAS DE CREDITO

24 Que es una Tarjeta de Crédito?

25 Tipos de Tarjetas de Crédito

26 Usos de las Tarjetas de Crédito

27 Costos que puede implicar?

28 Pero

29 Ventajas y desventajas

30 Recomendaciones

31 Consecuencias del mal uso de Tarjeta de Crédito

32 Que considerar

33

34 Ventajas y desventajas del Adelanto Salarial Que es el Producto Adelanto de Salario? Es una línea de crédito personal de tipo rotativa que los Bancos ofrecen a empleados con estabilidad laboral y que reciben el pago de sus salarios por parte del empleador, por medio de un abono a cuenta de ahorro.

35 Ventajas y desventajas del Adelanto Salarial

36 Ventajas y desventajas del Adelanto Salarial

37 Ventajas y desventajas del Adelanto Salarial

38 Ventajas y desventajas del Adelanto Salarial

39 Ventajas y desventajas del Adelanto Salarial

40 Ventajas y desventajas del Adelanto Salarial

41 Ventajas y desventajas del Adelanto Salarial

42 Ventajas y desventajas del Adelanto Salarial

43 LEYES APLICABLES A LOS BANCOS Y BANCOS COOPERATIVOS

44 Definición Los bancos son: sociedades anónimas de capital fijo dedicados a la intermediación financiera. Los bancos cooperativos son: 1.Las cooperativas de ahorro y crédito que además de captar dinero de sus socios lo hacen del público. 2.Las cooperativas de ahorro y crédito cuando la suma de sus depósitos y aportaciones excedan de US$92,765,

45 Leyes Aplicables Bancos Cooperativos BANCOS Ley de Bancos Decreto Legislativo No. 697 del 2 de septiembre 1999 Vigente a partir del 08 de octubre Ley de Bancos Cooperativos y Sociedades de Ahorro y Crédito Decreto Legislativo No. 849 del 16 de febrero 2000 Vigente a partir del 01 de julio de Comunes: Ley de Regulación y Supervisión. del Sistema Financiero, Ley de Bancos (Art.3 LBC), Ley de Protección al Consumidor y su Reglamento, Ley del Sistema de Tarjetas de Crédito, Código de Comercio (N/A asociaciones cooperativas. 2.No comunes: Ley General de Asociaciones Cooperativas y su Reglamento, aplica solo a asociaciones cooperativas.

46 Requerimientos Mínimos de Capital Bancos US$17,610, Aprobado en sesión No. CD -46/2016 del 22 de diciembre de Índice de solvencia (no hay diferencia) Bancos Cooperativos US$784, Aprobado en sesión No. CD-33/12 del 16 de septiembre de % durante los primeros 3 años de funcionamiento. Si procede se baja al 12%.

47 Funcionamiento del Sistema Financiero Salvadoreño

48 Definición de Sistema Financiero Conjunto de instituciones financieras que operan en el país con la finalidad de proveer servicios por medio de instrumentos financieros, las instituciones actúan como intermediarias entre las personas que tienen recursos disponibles y las que solicitan recursos.

49 Estructura del Sistema Financiero Entidades Supervisoras 1. Banco Central de Reserva de El Salvador Promueve el desarrollo de un Sistema Financiero estable, competitivo e inclusivo, y genera servicios e información económica en forma oportuna y transparente para contribuir al desarrollo económico del país. 2. Superintendencia del Sistema Financiero Supervisa la actividad individual y consolidada del sistema financiero bajo el enfoque integrado, para contribuir a preservar la estabilidad, eficiencia y transparencia del mismo, cooperando de esa forma con la adecuada protección del usuario financiero. 3. Instituto de Garantía de Depósitos Garantiza los depósitos a los ahorrantes de sus instituciones miembros, apoyando su reestructuración o pagando la garantía de conformidad a lo que la Ley establece, contribuyendo así a la confianza y estabilidad del Sistema Financiero. Los depósitos están garantizados por el IGD hasta US$10, por depositante, del total de depósitos en cada banco.

50 Funcionamiento del Sistema Financiero Beneficios de la Supervisión Mantener la solvencia y estabilidad del Sistema Financiero Evitar que problemas de una institución se expandan al conjunto del Sistema Financiero Prevenir quiebras y minimizar repercusiones adversas en la economía Disponer de información que permita a los depositantes e inversionistas medir riesgos

51 Funcionamiento del Sistema Financiero Sujetos del Sistema Financiero y otros supervisados.

52 Funcionamiento del Sistema Financiero Sujetos del Sistema Financiero y otros supervisados (2179)

53 DIRECCION DE ATENCION AL USUARIO Objetivo: Proveer asesoría técnica y legal para atender consultas, solicitudes y denuncias presentadas por la población usuaria del sistema financiero e instituciones gubernamentales; implementando acciones para que las entidades supervisadas les resuelvan a sus clientes.

54 DIRECCION DE ATENCION AL USUARIO

55 GRACIAS POR SU ATENCIÓN

Su objetivo es velar por la estabilidad macroeconómica y la del sistema financiero.

ACCEDER AL DIAGRAMA COMPLETO ESTRUCTURA DEL SISTEMA FINANCIERO I ENTIDADES SUPERVISORAS 1. Banco Central de Reserva de El Salvador Su objetivo es velar por la estabilidad macroeconómica y la del sistema

ACCEDER AL DIAGRAMA COMPLETO ESTRUCTURA DEL SISTEMA FINANCIERO I ENTIDADES SUPERVISORAS 1. Banco Central de Reserva de El Salvador Su objetivo es velar por la estabilidad macroeconómica y la del sistema

CULTURA CREDITICIA Normas y Políticas de Crédito 1

CULTURA CREDITICIA 1 No hay dinero más caro que el que no se tiene, ni crédito más caro que el que no se necesita. Anónimo. 1 Qué es el crédito? Qué es el CRÉDITO? Es una cantidad de dinero que recibimos,

CULTURA CREDITICIA 1 No hay dinero más caro que el que no se tiene, ni crédito más caro que el que no se necesita. Anónimo. 1 Qué es el crédito? Qué es el CRÉDITO? Es una cantidad de dinero que recibimos,

Cómo Funcionan los Bancos Cooperativos, Diferencias con los Bancos

Cómo Funcionan los Bancos Cooperativos, Diferencias con los Bancos Ponente: Yesy Lisseth Segovia Departamento de Supervisión de Bancos Cooperativos Dirección de Tecnología de Información y Telecomunicaciones

Cómo Funcionan los Bancos Cooperativos, Diferencias con los Bancos Ponente: Yesy Lisseth Segovia Departamento de Supervisión de Bancos Cooperativos Dirección de Tecnología de Información y Telecomunicaciones

PRODUCTOS Y SERVICIOS FINANCIEROS

PRODUCTOS Y SERVICIOS FINANCIEROS Definición Productos financieros: son todos aquellos proporcionados por la industria financiera, que abarca un amplio rango de instituciones que gestionan los fondos incluidas

PRODUCTOS Y SERVICIOS FINANCIEROS Definición Productos financieros: son todos aquellos proporcionados por la industria financiera, que abarca un amplio rango de instituciones que gestionan los fondos incluidas

Sistema Financiero, Regulación y Cooperativismo COOPERATIVA DE AHORRO Y CREDITO ABIERTA SAN ANTONIO LTDA

Sistema Financiero, Regulación y Cooperativismo COOPERATIVA DE AHORRO Y CREDITO ABIERTA SAN ANTONIO LTDA Sistema Financiero, Regulación y Cooperativismo OBJETIVO Transmitir, conocimientos sobre la función

Sistema Financiero, Regulación y Cooperativismo COOPERATIVA DE AHORRO Y CREDITO ABIERTA SAN ANTONIO LTDA Sistema Financiero, Regulación y Cooperativismo OBJETIVO Transmitir, conocimientos sobre la función

FIEL COPIA DEL ORIGINAL TAXFINCORP CÍA. LTDA. 2017

REFORMA REGLAMENTO PARA CONTROL DE VENTAS A CREDITO Y DE EMISION DE TARJETAS, Resolución de la Superintendencia de Compañías 16, Registro Oficial 639, 13/02/2012 Resolución de la Superintendencia de Compañías

REFORMA REGLAMENTO PARA CONTROL DE VENTAS A CREDITO Y DE EMISION DE TARJETAS, Resolución de la Superintendencia de Compañías 16, Registro Oficial 639, 13/02/2012 Resolución de la Superintendencia de Compañías

5. ENTIDADES DE REGULACIÓN Y SUPERVISIÓN DEL SISTEMA FINANCIERO

5. ENTIDADES DE REGULACIÓN Y SUPERVISIÓN DEL SISTEMA FINANCIERO ENTIDADES DE REGULACIÓN Y SUPERVISIÓN DEL SISTEMA FINANCIERO La Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de

5. ENTIDADES DE REGULACIÓN Y SUPERVISIÓN DEL SISTEMA FINANCIERO ENTIDADES DE REGULACIÓN Y SUPERVISIÓN DEL SISTEMA FINANCIERO La Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de

Soluciones integrales de productos y servicios para su empresa

Soluciones integrales de productos y servicios para su empresa Le ofrecemos asesoría personalizada y un portafolio de productos y servicios diseñados especialmente para cubrir sus necesidades. Crédito

Soluciones integrales de productos y servicios para su empresa Le ofrecemos asesoría personalizada y un portafolio de productos y servicios diseñados especialmente para cubrir sus necesidades. Crédito

Estándares Internacionales. Aplicados en la Regulación del Sistema Financiero Salvadoreño

Estándares Internacionales Aplicados en la Regulación del Sistema Financiero Salvadoreño Marzo 2015 Temas a desarrollar 1 Antecedentes 2 Porqué impulsar Estándares Internacionales 3 4 Metodología de evaluación

Estándares Internacionales Aplicados en la Regulación del Sistema Financiero Salvadoreño Marzo 2015 Temas a desarrollar 1 Antecedentes 2 Porqué impulsar Estándares Internacionales 3 4 Metodología de evaluación

Innovaciones en Inclusión Financiera, a través del Dinero Electrónico y de la Cuentas Simplificadas. 16 de Marzo de 2016

Innovaciones en Inclusión Financiera, a través del Dinero Electrónico y de la Cuentas Simplificadas 16 de Marzo de 2016 Contenido 1. Qué es Inclusión Financiera? 2. Datos de Inclusión Financiera a Nivel

Innovaciones en Inclusión Financiera, a través del Dinero Electrónico y de la Cuentas Simplificadas 16 de Marzo de 2016 Contenido 1. Qué es Inclusión Financiera? 2. Datos de Inclusión Financiera a Nivel

PROYECTO DE LEY PARA FACILITAR LA INCLUSION FINANCIERA

ASIFBAN Asociación Salvadoreña de Bancos Cooperativos y Sociedades de Ahorro y Crédito PROYECTO DE LEY PARA FACILITAR LA INCLUSION FINANCIERA Junio de 2015 ASIFBAN, expresa su acuerdo que en nuestro País

ASIFBAN Asociación Salvadoreña de Bancos Cooperativos y Sociedades de Ahorro y Crédito PROYECTO DE LEY PARA FACILITAR LA INCLUSION FINANCIERA Junio de 2015 ASIFBAN, expresa su acuerdo que en nuestro País

Avances en materia de cumplimiento del. Mujeres. Sector de las SOFIPOS frente a

Avances en materia de cumplimiento del Mujeres Sector de las SOFIPOS frente a 45% 55% CONDUSEF. Hombres 01 Programa de supervisión para las SOFIPOS en 2017 I. Se mantendrá la misma metodología implementada

Avances en materia de cumplimiento del Mujeres Sector de las SOFIPOS frente a 45% 55% CONDUSEF. Hombres 01 Programa de supervisión para las SOFIPOS en 2017 I. Se mantendrá la misma metodología implementada

Aprende cómo y dónde meter tus lucas. Educación Financiera

Aprende cómo y dónde meter tus lucas Educación Financiera Qué es el sistema financiero? Es un conjunto de personas e instituciones bancarias, financieras y empresas autorizadas por el estado peruano, a

Aprende cómo y dónde meter tus lucas Educación Financiera Qué es el sistema financiero? Es un conjunto de personas e instituciones bancarias, financieras y empresas autorizadas por el estado peruano, a

Informe Financiero Trimestral a Septiembre Informe Financiero Trimestral

Informe Financiero Trimestral 1 CONTENIDO 1. Identificación...3 2. Situación de Liquidez...3 3. Solvencia Patrimonial...4 4. Calidad de los Activos...6 5. Créditos Relacionados...6 6. Riesgos directos

Informe Financiero Trimestral 1 CONTENIDO 1. Identificación...3 2. Situación de Liquidez...3 3. Solvencia Patrimonial...4 4. Calidad de los Activos...6 5. Créditos Relacionados...6 6. Riesgos directos

GLOSARIO TÉRMINOS FINANCIEROS. Depósito de dinero en pago o adelanto a una cuenta por pagar

GLOSARIO TÉRMINOS FINANCIEROS A Abonar y/o acreditar Depósito de dinero en pago o adelanto a una cuenta por pagar Acreedor Persona o institución que tiene derecho a pedir el cumplimiento de alguna obligación

GLOSARIO TÉRMINOS FINANCIEROS A Abonar y/o acreditar Depósito de dinero en pago o adelanto a una cuenta por pagar Acreedor Persona o institución que tiene derecho a pedir el cumplimiento de alguna obligación

Licenciado Víctor Antonio Ramírez Najarro Superintendente del Sistema Financiero

Licenciado Víctor Antonio Ramírez Najarro Superintendente del Sistema Financiero La supervisión financiera se hará de manera integrada y se ejecutará un estricto control consolidado de los conglomerados

Licenciado Víctor Antonio Ramírez Najarro Superintendente del Sistema Financiero La supervisión financiera se hará de manera integrada y se ejecutará un estricto control consolidado de los conglomerados

PROGRAMA DE EDUCACIÓN FINANCIERA

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 6 Estructura y Funcionamiento del Sistema Financiero del Ecuador El Sistema Financiero en el Desarrollo de un País Un sistema financiero está compuesto por instituciones

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 6 Estructura y Funcionamiento del Sistema Financiero del Ecuador El Sistema Financiero en el Desarrollo de un País Un sistema financiero está compuesto por instituciones

Ley de Impuesto a Operaciones Financieras

Ley de Impuesto a Operaciones Financieras Qué Establece Esta Ley? Establece un impuesto de 0.25% equivalente a 2.5 por cada US$1,000.00, aplicada a operaciones que supere los US$1,000.00. (art 3.) Una

Ley de Impuesto a Operaciones Financieras Qué Establece Esta Ley? Establece un impuesto de 0.25% equivalente a 2.5 por cada US$1,000.00, aplicada a operaciones que supere los US$1,000.00. (art 3.) Una

TEMA 1: GESTIONES ADMINISTRATIVAS CON LOS INTERMEDIARIOS FINANCIEROS (BANCOS Y CAJAS).

.") TEMA 1: GESTIONES ADMINISTRATIVAS CON LOS INTERMEDIARIOS FINANCIEROS (BANCOS Y CAJAS). 1.-INTERMEDIARIOS FINANCIEROS: Son todas aquellas instituciones cuya labor es la de ser mediadores en la corriente

TEMA 1: GESTIONES ADMINISTRATIVAS CON LOS INTERMEDIARIOS FINANCIEROS (BANCOS Y CAJAS). 1.-INTERMEDIARIOS FINANCIEROS: Son todas aquellas instituciones cuya labor es la de ser mediadores en la corriente

Cuando el crédito es de consumo, éste permite disponer de una cantidad de dinero para la adquisición de bienes de consumo o el pago de servicios.

CREDITOS Que es un crédito? El crédito es un préstamo de dinero que la Cooperativa otorga a su cliente, con el compromiso de que en el futuro, el cliente devolverá dicho préstamo en forma gradual (mediante

CREDITOS Que es un crédito? El crédito es un préstamo de dinero que la Cooperativa otorga a su cliente, con el compromiso de que en el futuro, el cliente devolverá dicho préstamo en forma gradual (mediante

Seguridad alimentaria, finanzas rurales y desarrollo PRODUCTOS Y SERVICIOS FINANCIEROS PARA FOMENTAR EL DESARROLLO AGROPECUARIO

Seguridad alimentaria, finanzas rurales y desarrollo PRODUCTOS Y SERVICIOS FINANCIEROS PARA FOMENTAR EL DESARROLLO AGROPECUARIO Cuetzalan, Pue. Agosto 2009 AGENDA 1. Importancia de la Intermediación Financiera

Seguridad alimentaria, finanzas rurales y desarrollo PRODUCTOS Y SERVICIOS FINANCIEROS PARA FOMENTAR EL DESARROLLO AGROPECUARIO Cuetzalan, Pue. Agosto 2009 AGENDA 1. Importancia de la Intermediación Financiera

INSTRUCTIVO PARA LA DETERMINACIÓN Y EL PAGO DE PRIMAS DE LOS BANCOS Y SOCIEDADES DE AHORRO Y CREDITO MIEMBROS

PÁGINA 1 de 6 INSTRUCTIVO PARA LA SOCIEDADES DE AHORRO Y CRÉDITO Versión numero V0 Fecha Historial de Versiones Modificaciones y vigencias Documento Original Aprobado por Consejo Directivo Fecha de entrada

PÁGINA 1 de 6 INSTRUCTIVO PARA LA SOCIEDADES DE AHORRO Y CRÉDITO Versión numero V0 Fecha Historial de Versiones Modificaciones y vigencias Documento Original Aprobado por Consejo Directivo Fecha de entrada

Riesgos del Crédito Vanessa Chavez Petlacalco Moises Martinez Martinez Paola Miranda Torres

Riesgos del Crédito Vanessa Chavez Petlacalco Moises Martinez Martinez Paola Miranda Torres Concepto Qué es el riesgo de crédito? El riesgo de crédito es la posibilidad de pérdida económica derivada del

Riesgos del Crédito Vanessa Chavez Petlacalco Moises Martinez Martinez Paola Miranda Torres Concepto Qué es el riesgo de crédito? El riesgo de crédito es la posibilidad de pérdida económica derivada del

CONDICIONES DE CRÉDITO

CONDICIONES DE CRÉDITO El Crédito es una operación financiera mediante la cual ACRESA presta dinero a un usuario financiero, quien deberá devolverlo más los intereses en el plazo y forma de pago establecido

CONDICIONES DE CRÉDITO El Crédito es una operación financiera mediante la cual ACRESA presta dinero a un usuario financiero, quien deberá devolverlo más los intereses en el plazo y forma de pago establecido

PARTE SEGUNDA: UNIDAD 2

PARTE SEGUNDA: BANCA Y DERECHO BANCARIO UNIDAD 2 LA BANCA CENTRAL Y LA SUPERVISIÓN BANCARIA 19/02/2009 Mag. F. Elvira Muñoz Ccuro 1 SESIÓN DÉCIMA LA BANCA CENTRAL 19/02/2009 Mag. F. Elvira Muñoz Ccuro

PARTE SEGUNDA: BANCA Y DERECHO BANCARIO UNIDAD 2 LA BANCA CENTRAL Y LA SUPERVISIÓN BANCARIA 19/02/2009 Mag. F. Elvira Muñoz Ccuro 1 SESIÓN DÉCIMA LA BANCA CENTRAL 19/02/2009 Mag. F. Elvira Muñoz Ccuro

Instituto de Garantía de Depósitos. Julio 2010

Instituto de Garantía de Depósitos Julio 2010 1 Objetivo Concepto de Garantía de Depósitos y Red de Seguridad Financiera La Garantía de Depósitos en El Salvador El IGD Cómo funciona la garantía Indicadores

Instituto de Garantía de Depósitos Julio 2010 1 Objetivo Concepto de Garantía de Depósitos y Red de Seguridad Financiera La Garantía de Depósitos en El Salvador El IGD Cómo funciona la garantía Indicadores

ENCUESTA NACIONAL DE INCLUSIÓN FINANCIERA. Oknan Bello Dinartes. Gerente de Tesorería Banco Central de Nicaragua

ENCUESTA NACIONAL DE INCLUSIÓN FINANCIERA Oknan Bello Dinartes Gerente de Tesorería Banco Central de Nicaragua 1 Comisión de Servicios Financieros (CSF) La CSF fue creada en el marco de la Ley 842, Ley

ENCUESTA NACIONAL DE INCLUSIÓN FINANCIERA Oknan Bello Dinartes Gerente de Tesorería Banco Central de Nicaragua 1 Comisión de Servicios Financieros (CSF) La CSF fue creada en el marco de la Ley 842, Ley

SIS780421IR3 31 JOSE DE JESUS VAZQUEZ

CLIENTE SISTEMA INTERMUNICIPAL DE LOS SERVICIOS DE DOMICILIO DR. R. MICHEL # 461 COL. SECTOR REFORMA CIUDAD C.P. GUADALAJARA 44430 SUCURSAL No. DE CLIENTE PERIODO TERRANOVA 000003892 1 AL 31 DE JULIO DE

CLIENTE SISTEMA INTERMUNICIPAL DE LOS SERVICIOS DE DOMICILIO DR. R. MICHEL # 461 COL. SECTOR REFORMA CIUDAD C.P. GUADALAJARA 44430 SUCURSAL No. DE CLIENTE PERIODO TERRANOVA 000003892 1 AL 31 DE JULIO DE

Superintendencia del Sistema Financiero. El Crédito y el Sobreendeudamiento. Diana Beatriz López Góchez 20 de junio de 2017

Superintendencia del Sistema Financiero El Crédito y el Sobreendeudamiento Diana Beatriz López Góchez 20 de junio de 2017 1 28 de marzo de 2017 Qué es el crédito? El crédito es un préstamo de dinero que

Superintendencia del Sistema Financiero El Crédito y el Sobreendeudamiento Diana Beatriz López Góchez 20 de junio de 2017 1 28 de marzo de 2017 Qué es el crédito? El crédito es un préstamo de dinero que

ENCUESTA NACIONAL DE INCLUSIÓN FINANCIERA INFORME DE RESULTADOS

Septiembre ENCUESTA NACIONAL DE INCLUSIÓN FINANCIERA INFORME DE RESULTADOS Inclusión Financiera La Inclusión Financiera es un proceso en el que la población tiene acceso y hace uso efectivo de servicios

Septiembre ENCUESTA NACIONAL DE INCLUSIÓN FINANCIERA INFORME DE RESULTADOS Inclusión Financiera La Inclusión Financiera es un proceso en el que la población tiene acceso y hace uso efectivo de servicios

Rendición Pública de Cuentas Inicial 2014

Rendición Pública de Cuentas Inicial 2014 Quillacollo, Cochabamba 16 de abril de 2014. Cobija, Pando 25 de abril de 2014. Warnes, Santa Cruz 30 de abril de 2014. Qué es ASFI? En el marco del mandato de

Rendición Pública de Cuentas Inicial 2014 Quillacollo, Cochabamba 16 de abril de 2014. Cobija, Pando 25 de abril de 2014. Warnes, Santa Cruz 30 de abril de 2014. Qué es ASFI? En el marco del mandato de

Módulo 1: Sistema Financiera Ecuatoriano

Módulo 1: Sistema Financiera Ecuatoriano Estructura, conceptos, actores y funcionamiento de los sistemas controlados Un sistema financiero está compuesto por instituciones cuyo objetivo es captar el ahorro

Módulo 1: Sistema Financiera Ecuatoriano Estructura, conceptos, actores y funcionamiento de los sistemas controlados Un sistema financiero está compuesto por instituciones cuyo objetivo es captar el ahorro

SUPERINTENDENCIA DE BANCOS SUPERINTENDENCIA DE BANCOS SUPERINTENDENCIA DE BANCOS

SUPERINTENDENCIA DE BANCOS SUPERINTENDENCIA DE BANCOS SUPERINTENDENCIA DE BANCOS CONSTITUCIÓN POLÍTICA DE LA REPÚBLICA Artículo 133 La Superintendencia de Bancos, organizada conforme a la ley, es el órgano

SUPERINTENDENCIA DE BANCOS SUPERINTENDENCIA DE BANCOS SUPERINTENDENCIA DE BANCOS CONSTITUCIÓN POLÍTICA DE LA REPÚBLICA Artículo 133 La Superintendencia de Bancos, organizada conforme a la ley, es el órgano

EL MERCADO DE VALORES: SUS FUNCIONES, SUS SEGMENTOS Y SUS PARTICIPANTES

EL MERCADO DE VALORES: SUS FUNCIONES, SUS SEGMENTOS Y SUS PARTICIPANTES QUE ES EL MERCADO DE VALORES? El Mercado de Valores es parte de los mercados financieros, los que a su vez integran el Sistema Financiero.

EL MERCADO DE VALORES: SUS FUNCIONES, SUS SEGMENTOS Y SUS PARTICIPANTES QUE ES EL MERCADO DE VALORES? El Mercado de Valores es parte de los mercados financieros, los que a su vez integran el Sistema Financiero.

LINEAMIENTOS GENERALES Y ESTRATÉGICOS DE LA NUEVA REGULACIÓN BANCARIA

LINEAMIENTOS GENERALES Y ESTRATÉGICOS DE LA NUEVA REGULACIÓN BANCARIA José Luis Arce Presidente, Consejo Nacional de Supervisión del Sistema Financiero 31 de julio de 2013 Qué hace al sistema bancario

LINEAMIENTOS GENERALES Y ESTRATÉGICOS DE LA NUEVA REGULACIÓN BANCARIA José Luis Arce Presidente, Consejo Nacional de Supervisión del Sistema Financiero 31 de julio de 2013 Qué hace al sistema bancario

Escrito por Jorge Quilcate Viernes, 21 de Agosto de :06 - Actualizado Viernes, 21 de Agosto de :53

La intermediación financiera, es un sistema conformado por mecanismos e instituciones que permiten canalizar los recursos de los agentes superavitarios hacia los agentes deficitario. El sistema de intermediación

La intermediación financiera, es un sistema conformado por mecanismos e instituciones que permiten canalizar los recursos de los agentes superavitarios hacia los agentes deficitario. El sistema de intermediación

MANEJO DE RIESGOS Y CONTROLES EN LAS COOPERATIVAS

MANEJO DE RIESGOS Y CONTROLES EN LAS COOPERATIVAS Las cooperativas son organizaciones que aunque inician bajo el esquema de la unión de esfuerzos aportados por pequeños ahorristas, o de pequeños y medianos

MANEJO DE RIESGOS Y CONTROLES EN LAS COOPERATIVAS Las cooperativas son organizaciones que aunque inician bajo el esquema de la unión de esfuerzos aportados por pequeños ahorristas, o de pequeños y medianos

COLEGIO DE LA INMACULADA Jesuitas - Lima SISTEMA FINANCIERO Y SISTEMA BANCARIO

COLEGIO DE LA INMACULADA Jesuitas - Lima SISTEMA FINANCIERO Y SISTEMA BANCARIO SISTEMA FINANCIERO DEFINICIÓN DE SISTEMA FINANCIERO Es el conjunto de instituciones y organismos públicos y privados que permiten

COLEGIO DE LA INMACULADA Jesuitas - Lima SISTEMA FINANCIERO Y SISTEMA BANCARIO SISTEMA FINANCIERO DEFINICIÓN DE SISTEMA FINANCIERO Es el conjunto de instituciones y organismos públicos y privados que permiten

FACTORAJE FINANCIERO 1

FACTORAJE FINANCIERO 1 Factoraje financiero http://www.dgie.buap.mx/objetos/proyecto_sep_unam/dgie10/contenido/unidad_01/1_6_5.html Fragmento Factoraje Financiero Una importante forma de hacerse de recursos

FACTORAJE FINANCIERO 1 Factoraje financiero http://www.dgie.buap.mx/objetos/proyecto_sep_unam/dgie10/contenido/unidad_01/1_6_5.html Fragmento Factoraje Financiero Una importante forma de hacerse de recursos

Concepto Clasificación de la inversiones A qué preguntas debes dar respuesta a la hora de elegir una inversión?

DESCRIPCIÓN: Con este tema aprenderás todos los términos relacionados con las inversiones. Verás todos los tipos y los riesgos y consecuencias de cada uno. SALUD Alumno del Arturo Soria Alberto Ramírez

DESCRIPCIÓN: Con este tema aprenderás todos los términos relacionados con las inversiones. Verás todos los tipos y los riesgos y consecuencias de cada uno. SALUD Alumno del Arturo Soria Alberto Ramírez

inversiones y mercados financieros

inversiones y mercados financieros Inversiones y mercados financieros En Bansí creemos que hay que tener visión, pero también que hay que dirigirla para lograr resultados. Sabemos que buscas el rumbo que

inversiones y mercados financieros Inversiones y mercados financieros En Bansí creemos que hay que tener visión, pero también que hay que dirigirla para lograr resultados. Sabemos que buscas el rumbo que

EL VALOR DEL DINERO EN EL TIEMPO

EL VALOR DEL DINERO EN EL TIEMPO El dinero juega un papel fundamental en la vida diaria de las personas. Se trabaja entre otras razones por dinero, se compra con dinero y se vende con dinero. Es más, se

EL VALOR DEL DINERO EN EL TIEMPO El dinero juega un papel fundamental en la vida diaria de las personas. Se trabaja entre otras razones por dinero, se compra con dinero y se vende con dinero. Es más, se

Fundamentos del crédito Calificaciones de riesgo crediticio Cómo establecer el crédito Cómo mantener un buen historial de crédito Tarjetas de crédito

Fundamentos del crédito Calificaciones de riesgo crediticio Cómo establecer el crédito Cómo mantener un buen historial de crédito Tarjetas de crédito Manejo de las dificultades del crédito Robo de identidad

Fundamentos del crédito Calificaciones de riesgo crediticio Cómo establecer el crédito Cómo mantener un buen historial de crédito Tarjetas de crédito Manejo de las dificultades del crédito Robo de identidad

SUPERINTENDENCIA DE BANCOS DE LA REPUBLICA DOMINICANA. Informe del Desempeño del Sistema Financiero Dominicano. Durante el Año 2008.

SUPERINTENDENCIA DE BANCOS DE LA REPUBLICA DOMINICANA Informe del Desempeño del Sistema Financiero Dominicano Durante el Año 2008. Durante el año 2008, la economía mundial se desenvolvió en un ambiente

SUPERINTENDENCIA DE BANCOS DE LA REPUBLICA DOMINICANA Informe del Desempeño del Sistema Financiero Dominicano Durante el Año 2008. Durante el año 2008, la economía mundial se desenvolvió en un ambiente

LUIS CORTAVARRÍA CHECKLEY Superintendente de Banca y Seguros

Lima, 30 de diciembre de 1992 OFICIO CIRCULAR Nº 5268-92 Señor Gerente General: --------------------------------------------------------- Ref.- Estado de flujos de efectivo para el ejercicio económico

Lima, 30 de diciembre de 1992 OFICIO CIRCULAR Nº 5268-92 Señor Gerente General: --------------------------------------------------------- Ref.- Estado de flujos de efectivo para el ejercicio económico

FONDO DE CESANTÍA TAME FCPC

FONDO DE CESANTÍA TAME FCPC PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO I TEMA: ESTRUCTURA Y FUNCIONAMIENTO DEL SISTEMA FINANCIERO ECUATORIANO QUÉ ES SISTEMA FINANCIERO? El sistema financiero es el conjunto

FONDO DE CESANTÍA TAME FCPC PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO I TEMA: ESTRUCTURA Y FUNCIONAMIENTO DEL SISTEMA FINANCIERO ECUATORIANO QUÉ ES SISTEMA FINANCIERO? El sistema financiero es el conjunto

UNIDAD I. IMPORTANCIA DEL SISTEMA FINANCIERO

UNIDAD I. IMPORTANCIA DEL SISTEMA FINANCIERO OBJETIVO 1. Comprender la importancia y las funciones que tiene el Sistema Financiero. Que es el sistema financiero? El Sistema Financiero (llamado también

UNIDAD I. IMPORTANCIA DEL SISTEMA FINANCIERO OBJETIVO 1. Comprender la importancia y las funciones que tiene el Sistema Financiero. Que es el sistema financiero? El Sistema Financiero (llamado también

CUENTA GAT NOMINAL % GAT REAL % INTERÉS PAGADO COMISIONES CUENTA CLASICA INSTITUCIONAL MONEDA NACIONAL N/A N/A

CLIENTE AGUA POTABLE Y DOMICILIO DR. R. MICHEL # 461 COL. SECTOR REFORMA CIUDAD C.P. GUADALAJARA 44430 SUCURSAL No. DE CLIENTE PERIODO PLAZA FECHA EMISIÓN/CORTE DEL ESTADO DE CUENTA GUADALAJARA JAL. 30

CLIENTE AGUA POTABLE Y DOMICILIO DR. R. MICHEL # 461 COL. SECTOR REFORMA CIUDAD C.P. GUADALAJARA 44430 SUCURSAL No. DE CLIENTE PERIODO PLAZA FECHA EMISIÓN/CORTE DEL ESTADO DE CUENTA GUADALAJARA JAL. 30

Glosario. de términos. financieros

Glosario de términos financieros Introducción Apreciado estudiante: En este glosario encontrará la explicación de los términos y aspectos relevantes sobre la financiación para programas educativos que

Glosario de términos financieros Introducción Apreciado estudiante: En este glosario encontrará la explicación de los términos y aspectos relevantes sobre la financiación para programas educativos que

Asociación de Supervisores Bancarios de las Américas

Asociación de Supervisores Bancarios de las Américas Regulación y Supervisión de Segmentos del Mercado que Aportan a la Inclusión Financiera Oportunidades para las Cooperativas Supervisión de Cooperativas

Asociación de Supervisores Bancarios de las Américas Regulación y Supervisión de Segmentos del Mercado que Aportan a la Inclusión Financiera Oportunidades para las Cooperativas Supervisión de Cooperativas

PLAZA * RETENER * FECHA EMISIÓN/CORTE DEL ESTADO DE CUENTA

CLIENTE DOMICILIO RAFAEL PALOMERA # 161 COL. EL MAGUEY CIUDAD C.P. LA 48850 SUCURSAL No. DE CLIENTE PERIODO PLAZA * RETENER * FECHA EMISIÓN/CORTE DEL ESTADO DE CUENTA GUADALAJARA JAL. 30 DE ABRIL DE 2016

CLIENTE DOMICILIO RAFAEL PALOMERA # 161 COL. EL MAGUEY CIUDAD C.P. LA 48850 SUCURSAL No. DE CLIENTE PERIODO PLAZA * RETENER * FECHA EMISIÓN/CORTE DEL ESTADO DE CUENTA GUADALAJARA JAL. 30 DE ABRIL DE 2016

Estados de Situación - Base Regulada 31 de diciembre de 2012 y 2011 ACTIVOS 2012 2011 Inversiones de las reservas Valores emitidos o garantizados por el Estado RD$ 40,290,000 - Préstamos con garantía hipotecaria

Estados de Situación - Base Regulada 31 de diciembre de 2012 y 2011 ACTIVOS 2012 2011 Inversiones de las reservas Valores emitidos o garantizados por el Estado RD$ 40,290,000 - Préstamos con garantía hipotecaria

CONTENIDO DEL PROGRAMA DE EDUCACIÓN FINANCIERA DEL BANCO DESARROLLO DEL ECUADOR B.P.

CONTENIDO DEL PROGRAMA DE EDUCACIÓN FINANCIERA DEL BANCO DESARROLLO DEL ECUADOR B.P. El Banco de Desarrollo del Ecuador B.P. pone a disposición de sus clientes y público en general, el Programa de Educación

CONTENIDO DEL PROGRAMA DE EDUCACIÓN FINANCIERA DEL BANCO DESARROLLO DEL ECUADOR B.P. El Banco de Desarrollo del Ecuador B.P. pone a disposición de sus clientes y público en general, el Programa de Educación

SUCURSAL TERRANOVA PLAZA GUADALAJARA JAL. R.F.C. SIS780421IR3

CLIENTE SISTEMA INTERMUNICIPAL DE LOS SERVICIOS DE DOMICILIO DR. R. MICHEL # 461 COL. SECTOR REFORMA CIUDAD C.P. GUADALAJARA 44430 SUCURSAL TERRANOVA PLAZA GUADALAJARA JAL. R.F.C. SIS780421IR3 No. DE CLIENTE

CLIENTE SISTEMA INTERMUNICIPAL DE LOS SERVICIOS DE DOMICILIO DR. R. MICHEL # 461 COL. SECTOR REFORMA CIUDAD C.P. GUADALAJARA 44430 SUCURSAL TERRANOVA PLAZA GUADALAJARA JAL. R.F.C. SIS780421IR3 No. DE CLIENTE

REGULACION Y ESTADO DE LAS MICROFINANZAS EN CHILE

REGULACION Y ESTADO DE LAS MICROFINANZAS EN CHILE Gustavo Arriagada Morales Superintendente de Bancos e Instituciones Financiera (CHILE) Octubre 2007 1 AGENDA 1. Introducción 2. Regulación de la actividad

REGULACION Y ESTADO DE LAS MICROFINANZAS EN CHILE Gustavo Arriagada Morales Superintendente de Bancos e Instituciones Financiera (CHILE) Octubre 2007 1 AGENDA 1. Introducción 2. Regulación de la actividad

El Sistema Financiero Nacional y el rol de la Superintendencia de Bancos

PROGRAMA DE EDUCACIÓN FINANCIERA El Sistema Financiero Nacional y el rol de la Superintendencia de Bancos Módulo 3 PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 3 BANECUADOR B. P. Quito, Junio 2016 Prohibida

PROGRAMA DE EDUCACIÓN FINANCIERA El Sistema Financiero Nacional y el rol de la Superintendencia de Bancos Módulo 3 PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 3 BANECUADOR B. P. Quito, Junio 2016 Prohibida

ANALISIS DE LA LEY DEL SISTEMA FINACIERO NACIONAL

Trabajo encargado: 1ra Unidad ANALISIS DE LA LEY DEL SISTEMA FINACIERO NACIONAL Alumna: Carla Alvarez Rueda Código: 2007-30413 LEY 26702 C U R S O : B A N C A Y B O L S A LEY GENERAL DEL SISTEMA FINANCIERO

Trabajo encargado: 1ra Unidad ANALISIS DE LA LEY DEL SISTEMA FINACIERO NACIONAL Alumna: Carla Alvarez Rueda Código: 2007-30413 LEY 26702 C U R S O : B A N C A Y B O L S A LEY GENERAL DEL SISTEMA FINANCIERO

22 de julio del 2014 CNS-1111/18. MA. José Luis Arce D., Presidente CONSEJO NACIONAL DE SUPERVISIÓN DEL SISTEMA FINANCIERO.

22 de julio del 2014 CNS-1111/18 MA. José Luis Arce D., Presidente CONSEJO NACIONAL DE SUPERVISIÓN DEL SISTEMA FINANCIERO Estimado señor: El Consejo Nacional de Supervisión del Sistema Financiero en los

22 de julio del 2014 CNS-1111/18 MA. José Luis Arce D., Presidente CONSEJO NACIONAL DE SUPERVISIÓN DEL SISTEMA FINANCIERO Estimado señor: El Consejo Nacional de Supervisión del Sistema Financiero en los

CAPÍTULO 10. LA FUNCIÓN FINANCIERA (I): CUESTIONES PREVIAS Y CAPTACIÓN DE RECURSOS

: CUESTIONES PREVIAS Y CAPTACIÓN DE RECURSOS") CAPÍTULO 10. LA FUNCIÓN FINANCIERA (I): CUESTIONES PREVIAS Y CAPTACIÓN DE RECURSOS 1.- Introducción El balance representa el patrimonio de la empresa, debidamente valorado y clasificado. El pasivo o columna

CAPÍTULO 10. LA FUNCIÓN FINANCIERA (I): CUESTIONES PREVIAS Y CAPTACIÓN DE RECURSOS 1.- Introducción El balance representa el patrimonio de la empresa, debidamente valorado y clasificado. El pasivo o columna

NCNB-002 NORMAS PARA LA CONTABILIZACIÓN DE LOS ACTIVOS EXTRAORDINARIOS DE LOS INTERMEDIARIOS FINANCIEROS NO BANCARIOS CAPÍTULO I OBJETO Y SUJETOS

TELEFONO (503) 281-2444. Email: informa@ssf.gob.sv. Web: http://www.ssf.gob.sv NCNB-002 El Consejo Directivo, en uso de la potestad que le confiere el literal c) del artículo 10 de la Ley Orgánica de la

TELEFONO (503) 281-2444. Email: informa@ssf.gob.sv. Web: http://www.ssf.gob.sv NCNB-002 El Consejo Directivo, en uso de la potestad que le confiere el literal c) del artículo 10 de la Ley Orgánica de la

CUENTA GAT NOMINAL % GAT REAL % INTERÉS PAGADO COMISIONES CUENTA CLASICA INSTITUCIONAL MONEDA NACIONAL N/A N/A

CLIENTE AGUA POTABLE Y DOMICILIO DR. R. MICHEL # 461 COL. SECTOR REFORMA CIUDAD C.P. GUADALAJARA 44430 SUCURSAL No. DE CLIENTE PERIODO PLAZA FECHA EMISIÓN/CORTE DEL ESTADO DE CUENTA GUADALAJARA JAL. 30

CLIENTE AGUA POTABLE Y DOMICILIO DR. R. MICHEL # 461 COL. SECTOR REFORMA CIUDAD C.P. GUADALAJARA 44430 SUCURSAL No. DE CLIENTE PERIODO PLAZA FECHA EMISIÓN/CORTE DEL ESTADO DE CUENTA GUADALAJARA JAL. 30

CUENTA GAT NOMINAL % GAT REAL % INTERÉS PAGADO COMISIONES CUENTA CLASICA INSTITUCIONAL MONEDA NACIONAL N/A N/A

CLIENTE DOMICILIO FLORENCIA # 2370 COL. ITALIA PROVIDENCIA CIUDAD C.P. GUADALAJARA 44648 SUCURSAL No. DE CLIENTE PERIODO PLAZA FECHA EMISIÓN/CORTE DEL ESTADO DE CUENTA GUADALAJARA JAL. 31 DE JULIO DE 2017

CLIENTE DOMICILIO FLORENCIA # 2370 COL. ITALIA PROVIDENCIA CIUDAD C.P. GUADALAJARA 44648 SUCURSAL No. DE CLIENTE PERIODO PLAZA FECHA EMISIÓN/CORTE DEL ESTADO DE CUENTA GUADALAJARA JAL. 31 DE JULIO DE 2017

LA ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE EL SALVADOR,

DECRETO No. LA ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que es obligación constitucional del Estado garantizar la justicia, la seguridad y el bienestar de la comunidad, requiriendo

DECRETO No. LA ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que es obligación constitucional del Estado garantizar la justicia, la seguridad y el bienestar de la comunidad, requiriendo

GLOSARIO DE TÉRMINOS FINANCIEROS

GLOSARIO DE TÉRMINOS FINANCIEROS A Abonar y/o acreditar Depósito de dinero en pago o adelanto a una cuenta por pagar Acreedor Persona o institución que tiene derecho a pedir el cumplimiento de alguna obligación

GLOSARIO DE TÉRMINOS FINANCIEROS A Abonar y/o acreditar Depósito de dinero en pago o adelanto a una cuenta por pagar Acreedor Persona o institución que tiene derecho a pedir el cumplimiento de alguna obligación

Normas y Reglamentos que sustenta la labor de Supervisión y Fiscalización de las Operaciones en la Empresa Cooperativa

Instituto de Desarrollo y Crédito Cooperativo IDECOOP 1er Seminario Educativo sobre Cooperativismo, Gobernabilidad y Sostenibilidad Normas y Reglamentos que sustenta la labor de Supervisión y Fiscalización

Instituto de Desarrollo y Crédito Cooperativo IDECOOP 1er Seminario Educativo sobre Cooperativismo, Gobernabilidad y Sostenibilidad Normas y Reglamentos que sustenta la labor de Supervisión y Fiscalización

CUENTA GAT NOMINAL % GAT REAL % INTERÉS PAGADO COMISIONES CUENTA CLASICA INSTITUCIONAL MONEDA NACIONAL N/A N/A

CLIENTE AGUA POTABLE Y DOMICILIO DR. R. MICHEL # 461 COL. SECTOR REFORMA CIUDAD C.P. GUADALAJARA 44430 SUCURSAL No. DE CLIENTE PERIODO PLAZA FECHA EMISIÓN/CORTE DEL ESTADO DE CUENTA GUADALAJARA JAL. 31

CLIENTE AGUA POTABLE Y DOMICILIO DR. R. MICHEL # 461 COL. SECTOR REFORMA CIUDAD C.P. GUADALAJARA 44430 SUCURSAL No. DE CLIENTE PERIODO PLAZA FECHA EMISIÓN/CORTE DEL ESTADO DE CUENTA GUADALAJARA JAL. 31

Materia: SERVICIOS FINANCIEROS Y CREDITICIOS Catedrático: Mtra. Lucia Irma Montiel Espinosa Alumno: Ana Yeli Pardo Cuevas Tema:

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO INSTITUTO DE CIENCIAS ECONÓMICO ADMINISTRATIVAS LICENCIATURA EN CONTADURIA Materia: SERVICIOS FINANCIEROS Y CREDITICIOS Catedrático: Mtra. Lucia Irma Montiel

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO INSTITUTO DE CIENCIAS ECONÓMICO ADMINISTRATIVAS LICENCIATURA EN CONTADURIA Materia: SERVICIOS FINANCIEROS Y CREDITICIOS Catedrático: Mtra. Lucia Irma Montiel

Documento informativo, para un estado de cuenta con validez jurídica y fiscal, solicitelo a su ejecutivo de cuenta.

CLIENTE SUCURSAL No. DE CLIENTE PERIODO DOMICILIO PLAZA FECHA EMISION/CORTE DEL ESTADO DE CUENTA DR. R. MICHEL # 461 COL. SECTOR REFORMA CIUDAD C.P. GUADALAJARA 44430 GUADALAJARA JAL. 30 DE NOVIEMBRE DE

CLIENTE SUCURSAL No. DE CLIENTE PERIODO DOMICILIO PLAZA FECHA EMISION/CORTE DEL ESTADO DE CUENTA DR. R. MICHEL # 461 COL. SECTOR REFORMA CIUDAD C.P. GUADALAJARA 44430 GUADALAJARA JAL. 30 DE NOVIEMBRE DE

Derechos y Deberes de los Usuarios de Productos y Servicios Financieros

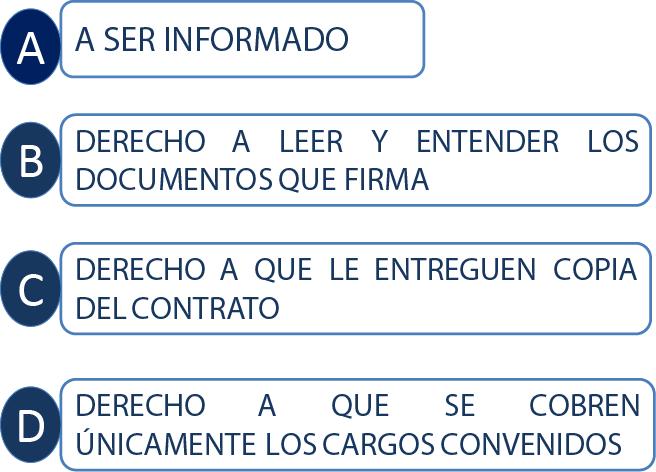

DERECHO A SER INFORMADO: En lo relacionado con TASA de interés, COMISIONES, RECARGOS, montos, obligaciones como deudor. Recibir del proveedor información completa, precisa, veraz, clara y oportuna. A que

DERECHO A SER INFORMADO: En lo relacionado con TASA de interés, COMISIONES, RECARGOS, montos, obligaciones como deudor. Recibir del proveedor información completa, precisa, veraz, clara y oportuna. A que

Estabilidad financiera y características del endeudamiento:

Estabilidad financiera y características del endeudamiento: Hacia una banca sustentable Eric Parrado @eric_parrado Superintendente de Bancos e Instituciones Financieras Enero 2016 Nuestro Rol Tarea que

Estabilidad financiera y características del endeudamiento: Hacia una banca sustentable Eric Parrado @eric_parrado Superintendente de Bancos e Instituciones Financieras Enero 2016 Nuestro Rol Tarea que

PLAZA * RETENER * FECHA EMISIÓN/CORTE DEL ESTADO DE CUENTA

CLIENTE DOMICILIO RAFAEL PALOMERA # 161 COL. EL MAGUEY CIUDAD C.P. LA 48850 SUCURSAL No. DE CLIENTE PERIODO PLAZA * RETENER * FECHA EMISIÓN/CORTE DEL ESTADO DE CUENTA GUADALAJARA JAL. 30 DE JUNIO DE 2016

CLIENTE DOMICILIO RAFAEL PALOMERA # 161 COL. EL MAGUEY CIUDAD C.P. LA 48850 SUCURSAL No. DE CLIENTE PERIODO PLAZA * RETENER * FECHA EMISIÓN/CORTE DEL ESTADO DE CUENTA GUADALAJARA JAL. 30 DE JUNIO DE 2016

CUENTA GAT NOMINAL % GAT REAL % INTERÉS PAGADO COMISIONES CUENTA CLASICA INSTITUCIONAL MONEDA NACIONAL N/A N/A

CLIENTE DOMICILIO FLORENCIA # 2370 COL. ITALIA PROVIDENCIA CIUDAD C.P. GUADALAJARA 44648 SUCURSAL No. DE CLIENTE PERIODO PLAZA FECHA EMISIÓN/CORTE DEL ESTADO DE CUENTA GUADALAJARA JAL. 30 DE ABRIL DE 2016

CLIENTE DOMICILIO FLORENCIA # 2370 COL. ITALIA PROVIDENCIA CIUDAD C.P. GUADALAJARA 44648 SUCURSAL No. DE CLIENTE PERIODO PLAZA FECHA EMISIÓN/CORTE DEL ESTADO DE CUENTA GUADALAJARA JAL. 30 DE ABRIL DE 2016

La Intermediación de Productos Bursátiles en El Salvador.

La Intermediación de Productos Bursátiles en El Salvador. Junio 2011 De acuerdo a las políticas la Superintendencia de Valores, ésta no se responsabiliza por las declaraciones o publicaciones privadas

La Intermediación de Productos Bursátiles en El Salvador. Junio 2011 De acuerdo a las políticas la Superintendencia de Valores, ésta no se responsabiliza por las declaraciones o publicaciones privadas

3. DERECHOS Y DEBERES DEL CONSUMIDOR FINANCIERO

3. DERECHOS Y DEBERES DEL CONSUMIDOR FINANCIERO Cómo tomar una buena decisión financiera? Usuarios Informados Toman mejores Decisiones Sobre Productos Financieros Cómo tomar una buena decisión financiera?

3. DERECHOS Y DEBERES DEL CONSUMIDOR FINANCIERO Cómo tomar una buena decisión financiera? Usuarios Informados Toman mejores Decisiones Sobre Productos Financieros Cómo tomar una buena decisión financiera?

CAJA DE AHORROS ADMINISTRACIÓN ESPECIAL. Producto 292. Destinada a Agentes de Valores, Fideicomisos Financieros y otros clientes de alto riesgo.

CAJA DE AHORROS ADMINISTRACIÓN ESPECIAL. Producto 292. Destinada a Agentes de Valores, Fideicomisos Financieros y otros clientes de alto riesgo. CONDICIONES GENERALES Se entiende que el titular o los titulares

CAJA DE AHORROS ADMINISTRACIÓN ESPECIAL. Producto 292. Destinada a Agentes de Valores, Fideicomisos Financieros y otros clientes de alto riesgo. CONDICIONES GENERALES Se entiende que el titular o los titulares

Desde S/.0 hasta S/. 1,500 S/ Mensual 01/06/2003. Mas de S/ 1,500 S/ Mensual 01/06/2003

CUENTA CORRIENTE TASA MINIMO MAXIMO CONCEPTO VIGENCIA 1. Mantenimiento de Cuenta 1.1. Cuentas Acreedoras 1.1.1. Persona Natural 1.1.1.1. Moneda Nacional Desde S/.0 hasta S/. 1,500 S/. 7.50 Mensual 01/06/2003

CUENTA CORRIENTE TASA MINIMO MAXIMO CONCEPTO VIGENCIA 1. Mantenimiento de Cuenta 1.1. Cuentas Acreedoras 1.1.1. Persona Natural 1.1.1.1. Moneda Nacional Desde S/.0 hasta S/. 1,500 S/. 7.50 Mensual 01/06/2003

SISTEMA FEDECRÉDITO: Un modelo de éxito de un Sistema de Entidades de Ahorro y Crédito de naturaleza cooperativa.

SISTEMA FEDECRÉDITO: Un modelo de éxito de un Sistema de Entidades de Ahorro y Crédito de naturaleza cooperativa. INTRODUCCIÓN Datos Geográficos y Económicos de El Salvador Indicador Área Geográfica de

SISTEMA FEDECRÉDITO: Un modelo de éxito de un Sistema de Entidades de Ahorro y Crédito de naturaleza cooperativa. INTRODUCCIÓN Datos Geográficos y Económicos de El Salvador Indicador Área Geográfica de

MERCADO DE VALORES (Introducción)

") FACULTAD DE CIENCIAS CONTABLES MERCADO DE VALORES (Introducción) Alejandro Narváez Liceras, 2015. E.mail:anarvaez@pucp.edu.pe www.alejandronarvaez.com 3aconsultasoc@gmail.com Palabras clave: Sistema Financiero

FACULTAD DE CIENCIAS CONTABLES MERCADO DE VALORES (Introducción) Alejandro Narváez Liceras, 2015. E.mail:anarvaez@pucp.edu.pe www.alejandronarvaez.com 3aconsultasoc@gmail.com Palabras clave: Sistema Financiero

CUENTA GAT NOMINAL % GAT REAL % INTERÉS PAGADO COMISIONES CUENTA CLASICA INSTITUCIONAL MONEDA NACIONAL N/A N/A

CLIENTE DOMICILIO FLORENCIA # 2370 COL. ITALIA PROVIDENCIA CIUDAD C.P. GUADALAJARA 44648 SUCURSAL No. DE CLIENTE PERIODO PLAZA FECHA EMISIÓN/CORTE DEL ESTADO DE CUENTA GUADALAJARA JAL. 30 DE ABRIL DE 2017

CLIENTE DOMICILIO FLORENCIA # 2370 COL. ITALIA PROVIDENCIA CIUDAD C.P. GUADALAJARA 44648 SUCURSAL No. DE CLIENTE PERIODO PLAZA FECHA EMISIÓN/CORTE DEL ESTADO DE CUENTA GUADALAJARA JAL. 30 DE ABRIL DE 2017

Practicado (*) Sí No. Datos del declarante 2018/ BANCO DE CAJA ESPAÑA INVER. SALAMANCA Y SORIA,S.A. ADVERTENCIA:

Sí No. Datos del declarante 2018/ BANCO DE CAJA ESPAÑA INVER. SALAMANCA Y SORIA,S.A. ADVERTENCIA:") Datos del declarante Entidad (*) Trimestre al que se refieren los datos (*) 2108 BANCO DE CAJA ESPAÑA INVER. SALAMANCA Y SORIA,S.A. 2018/1 ADVERTENCIA: LA INFORMACIÓN QUE SE PRESENTA A CONTINUACIÓN TIENE

Datos del declarante Entidad (*) Trimestre al que se refieren los datos (*) 2108 BANCO DE CAJA ESPAÑA INVER. SALAMANCA Y SORIA,S.A. 2018/1 ADVERTENCIA: LA INFORMACIÓN QUE SE PRESENTA A CONTINUACIÓN TIENE

SERVICIOS DE INTERMEDIACIÓN FINANCIERA Y SERVICIOS COMPLEMENTARIOS USOS Y APLICACIONES, BENEFICIOS Y RIESGOS

SERVICIOS DE INTERMEDIACIÓN FINANCIERA Y SERVICIOS COMPLEMENTARIOS USOS Y APLICACIONES, BENEFICIOS Y RIESGOS EDUCACIÓN FINANCIERA SISTEMA DE INTERMEDIACION FINANCIERA BANCO MÚLTIPLE BANCO PYME COOPERATIVAS

SERVICIOS DE INTERMEDIACIÓN FINANCIERA Y SERVICIOS COMPLEMENTARIOS USOS Y APLICACIONES, BENEFICIOS Y RIESGOS EDUCACIÓN FINANCIERA SISTEMA DE INTERMEDIACION FINANCIERA BANCO MÚLTIPLE BANCO PYME COOPERATIVAS

CUENTA GAT NOMINAL % GAT REAL % INTERÉS PAGADO COMISIONES CUENTA CLASICA INSTITUCIONAL MONEDA NACIONAL N/A N/A

CLIENTE DOMICILIO HOSPITAL #278 COL. SECTOR HIDALGO CIUDAD C.P. GUADALAJARA 44280 SUCURSAL No. DE CLIENTE PERIODO TERRANOVA 000035243 1 AL 30 DE JUNIO DE 2016 PLAZA FECHA EMISIÓN/CORTE DEL ESTADO DE CUENTA

CLIENTE DOMICILIO HOSPITAL #278 COL. SECTOR HIDALGO CIUDAD C.P. GUADALAJARA 44280 SUCURSAL No. DE CLIENTE PERIODO TERRANOVA 000035243 1 AL 30 DE JUNIO DE 2016 PLAZA FECHA EMISIÓN/CORTE DEL ESTADO DE CUENTA

FIEL COPIA DEL ORIGINAL TAXFINCORP CÍA. LTDA. 2016

Apruébense las tarifas máximas que regirán para el período semestral de julio, agosto, septiembre, octubre, noviembre y diciembre de 2016 Resolución de Superintendencia de compañías, valores y seguros

Apruébense las tarifas máximas que regirán para el período semestral de julio, agosto, septiembre, octubre, noviembre y diciembre de 2016 Resolución de Superintendencia de compañías, valores y seguros

NPNB4-02 NORMAS SOBRE EL PROCEDIMIENTO PARA LA RECOLECCION DE DATOS DEL SISTEMA CENTRAL DE RIESGOS DE LOS INTERMEDIARIOS FINANCIEROS NO BANCARIOS

BORRADOR DE USO RESERVADO SUPERINTENDENCIA DEL SISTEMA FINANCIERO SAN SALVADOR, EL SALVADOR, C.A. TELEFONOS 281-2444, Email: informa@ssf.gob.sv Web:http://www.ssf.sv Procedimiento para la Recolección de

BORRADOR DE USO RESERVADO SUPERINTENDENCIA DEL SISTEMA FINANCIERO SAN SALVADOR, EL SALVADOR, C.A. TELEFONOS 281-2444, Email: informa@ssf.gob.sv Web:http://www.ssf.sv Procedimiento para la Recolección de

MARCO LEGAL Y REGULATORIO PROPICIO PARA POTENCIAR A LA INCLUSIÓN FINANCIERA EN EL ECUADOR

MARCO LEGAL Y REGULATORIO PROPICIO PARA POTENCIAR A LA INCLUSIÓN FINANCIERA EN EL ECUADOR Margarita Hernández SUPERINTENDENTE DE ECONOMÍA POPULAR Y SOLIDARIA Contenido de ponencia 1. Logros del sector

MARCO LEGAL Y REGULATORIO PROPICIO PARA POTENCIAR A LA INCLUSIÓN FINANCIERA EN EL ECUADOR Margarita Hernández SUPERINTENDENTE DE ECONOMÍA POPULAR Y SOLIDARIA Contenido de ponencia 1. Logros del sector

DE QUE TRATA LA EDUCACIÓN FINANCIERA?

DE QUE TRATA LA EDUCACIÓN FINANCIERA? La Educación Financiera es el conjunto de herramientas y conocimientos prácticos que nos permiten administrar, incrementar y proteger nuestro patrimonio, así como

DE QUE TRATA LA EDUCACIÓN FINANCIERA? La Educación Financiera es el conjunto de herramientas y conocimientos prácticos que nos permiten administrar, incrementar y proteger nuestro patrimonio, así como

1 Mercado de Valores de Costa Rica Puesto de Bolsa, S.A. Notas a los Estados Financieros

1 1. Organización de la Compañía (en adelante la Compañía ) es una sociedad anónima constituida en 1970, de conformidad con las leyes de la República de Costa Rica. El domicilio de se encuentra en el segundo

1 1. Organización de la Compañía (en adelante la Compañía ) es una sociedad anónima constituida en 1970, de conformidad con las leyes de la República de Costa Rica. El domicilio de se encuentra en el segundo

CUENTA GAT NOMINAL % GAT REAL % INTERÉS PAGADO COMISIONES CUENTA CLASICA INSTITUCIONAL MONEDA NACIONAL N/A N/A

CLIENTE SISTEMA JALISCIENSE DE RADIO Y TELEVISION DOMICILIO FRANCISCO ROJAS GONZALEZ NO. 155 COL. LADRON DEGUEVARA CIUDAD C.P. GUADALAJARA 44600 SUCURSAL No. DE CLIENTE PERIODO TERRANOVA 000049258 1 AL

CLIENTE SISTEMA JALISCIENSE DE RADIO Y TELEVISION DOMICILIO FRANCISCO ROJAS GONZALEZ NO. 155 COL. LADRON DEGUEVARA CIUDAD C.P. GUADALAJARA 44600 SUCURSAL No. DE CLIENTE PERIODO TERRANOVA 000049258 1 AL

Superintendencia de Valores y Seguros

LA REGULACION Y ORGANIZACIÓN DE LOS MERCADOS DE RENTA FIJA EN CHILE Ana Cristina Sepúlveda P. Abril, 2005 MERCADO DE VALORES Gobierno de Chile Banco Central De Chile Ministerio del Trabajo Ministerio de

LA REGULACION Y ORGANIZACIÓN DE LOS MERCADOS DE RENTA FIJA EN CHILE Ana Cristina Sepúlveda P. Abril, 2005 MERCADO DE VALORES Gobierno de Chile Banco Central De Chile Ministerio del Trabajo Ministerio de

Dirección de correo electrónico (*)

") Datos del declarante Código entidad (*) Trimestre al que se refieren los datos (*) Dirección de correo electrónico (*) 3190 2015/3 CUMPLIMIENTO.NORMATIVO@GLOBALCAJA.ES ADVERTENCIA: LA INFORMACIÓN QUE SE

Datos del declarante Código entidad (*) Trimestre al que se refieren los datos (*) Dirección de correo electrónico (*) 3190 2015/3 CUMPLIMIENTO.NORMATIVO@GLOBALCAJA.ES ADVERTENCIA: LA INFORMACIÓN QUE SE

INFORMATIVO SOCIETARIO. COMPAÑIAS No

Correo legal /Lunes 25 de enero del 2016 1 INFORMATIVO SOCIETARIO COMPAÑIAS No. 16-0001 Quito, 25 de enero del 2016 TEMA AFECTADO: Apruébense las tarifas máximas que regirán para el período semestral de

Correo legal /Lunes 25 de enero del 2016 1 INFORMATIVO SOCIETARIO COMPAÑIAS No. 16-0001 Quito, 25 de enero del 2016 TEMA AFECTADO: Apruébense las tarifas máximas que regirán para el período semestral de

APRENDE A INVERTIR DE MANERA SEGURA

APRENDE A INVERTIR DE MANERA SEGURA Conforme pasan los años el dinero puede convertirse en un bien escaso, y más, luego del retiro. En la actualidad las Afores no pueden ofrecer más del 39% del último

APRENDE A INVERTIR DE MANERA SEGURA Conforme pasan los años el dinero puede convertirse en un bien escaso, y más, luego del retiro. En la actualidad las Afores no pueden ofrecer más del 39% del último

Aprende a obtener una ayudadita para cumplir tus metas. Educación Financiera

Aprende a obtener una ayudadita para cumplir tus metas Educación Financiera Qué es el crédito bancario? Es un servicio de las instituciones f inancieras. Cómo funciona? Una institución financiera te entrega

Aprende a obtener una ayudadita para cumplir tus metas Educación Financiera Qué es el crédito bancario? Es un servicio de las instituciones f inancieras. Cómo funciona? Una institución financiera te entrega

Documento informativo, para un estado de cuenta con validez jurídica y fiscal, solicitelo a su ejecutivo de cuenta.

CLIENTE SUCURSAL No. DE CLIENTE PERIODO DOMICILIO PLAZA FECHA EMISION/CORTE DEL ESTADO DE CUENTA DR. R. MICHEL # 461 COL. SECTOR REFORMA CIUDAD C.P. GUADALAJARA 44430 GUADALAJARA JAL. 30 DE SEPTIEMBRE

CLIENTE SUCURSAL No. DE CLIENTE PERIODO DOMICILIO PLAZA FECHA EMISION/CORTE DEL ESTADO DE CUENTA DR. R. MICHEL # 461 COL. SECTOR REFORMA CIUDAD C.P. GUADALAJARA 44430 GUADALAJARA JAL. 30 DE SEPTIEMBRE

Fundamentos Financieros para la Medición en la Aplicación del modelo contable de las NIIF. Nicolás Canevaro Bocanegra

Fundamentos Financieros para la Medición en la Aplicación del modelo contable de las NIIF Nicolás Canevaro Bocanegra Agenda 1. Valor de dinero en el tiempo 2. Intereses implícitos en las NIIF 3. Conceptos

Fundamentos Financieros para la Medición en la Aplicación del modelo contable de las NIIF Nicolás Canevaro Bocanegra Agenda 1. Valor de dinero en el tiempo 2. Intereses implícitos en las NIIF 3. Conceptos

OFICIO CIRCULAR Nº

Lima, 30 de diciembre de 1992 OFICIO CIRCULAR Nº 5268-92 Señor Gerente General Ref.- Estado de flujos de efectivo para el ejercicio económico 1992 Sírvase tomar conocimiento que, esta Superintendencia,

Lima, 30 de diciembre de 1992 OFICIO CIRCULAR Nº 5268-92 Señor Gerente General Ref.- Estado de flujos de efectivo para el ejercicio económico 1992 Sírvase tomar conocimiento que, esta Superintendencia,

Practicado (*) Sí No. Datos del declarante 2103 UNICAJA BANCO, S.A. 2018/1 ADVERTENCIA:

Sí No. Datos del declarante 2103 UNICAJA BANCO, S.A. 2018/1 ADVERTENCIA:") Datos del declarante Entidad (*) Trimestre al que se refieren los datos (*) 2103 UNICAJA BANCO, S.A. 2018/1 ADVERTENCIA: LA INFORMACIÓN QUE SE PRESENTA A CONTINUACIÓN TIENE POR OBJETO FAVORECER LA COMPARACIÓN

Datos del declarante Entidad (*) Trimestre al que se refieren los datos (*) 2103 UNICAJA BANCO, S.A. 2018/1 ADVERTENCIA: LA INFORMACIÓN QUE SE PRESENTA A CONTINUACIÓN TIENE POR OBJETO FAVORECER LA COMPARACIÓN

Dirección de correo electrónico (*)

") ? Datos del declarante Código entidad (*) Trimestre al que se refieren los datos (*) Dirección de correo electrónico (*) 2095 2016/2 CONTABILIDAD.ESTADISTICA@KUTXABANK.ES ADVERTENCIA: LA INFORMACIÓN QUE

? Datos del declarante Código entidad (*) Trimestre al que se refieren los datos (*) Dirección de correo electrónico (*) 2095 2016/2 CONTABILIDAD.ESTADISTICA@KUTXABANK.ES ADVERTENCIA: LA INFORMACIÓN QUE