PRODUCTOS FINANCIEROS DE LA CFN DESTINADOS A PYMES.

|

|

|

- Luz Cruz Zúñiga

- hace 6 años

- Vistas:

Transcripción

1 PRODUCTOS FINANCIEROS DE LA CFN DESTINADOS A PYMES.

2 OBJETIVO: - Alcance al estudio Inclusión Financiera de las PYMES en el Ecuador. - Describe los principales productos financieros que el Estado ha implementado para apoyar a las PYMES. - Aborda productos desarrollados por la CFN-BP.

3 METODOLOGIA Información Estadística: Memorias de la CFN Información proporcionada por la CFN Páginas web de la CFN Informe de la Calificadora de Riesgos

4 La CFN BP participa en el mercado financiero como: Banca de primer piso Capital de Trabajo Activos Fijos Banca de segundo piso Línea de redescuento a través del sistema financiero privado. Fondo Nacional de Garantías Factoring.

5 Fuente: Banco Central del Ecuador Distribución del volumen de crédito según segmento (Sep/2015-May/2016)

6 . Distribución del volumen de crédito a PYMES según institución financiera (Sep/2015- May/2016) Fuente: Banco Central del Ecuador

7 Colocación CFN a Junio 2016 Segmento Total cartera Participación Corporativo 1.131,83 71,85% Empresarial 246,28 15,63% Pyme 197,12 12,51% Total general 1.575,24 100,00% Fuente: CFN

8 FONDO NACIONAL DE GARANTIAS Constituido en Propósito: Apoyar el desarrollo productivo Promover la competitividad de la micro, pequeña y mediana empresa MIPYMES- Modelo: Fondo Nacional de Garantías de Colombia.

9 Cómo Funciona: Otorga garantías a las instituciones financieras, para facilitar el acceso al crédito a las PYMES. Ventas anuales de hasta usd. 5mm. PYMES que no disponen de garantías suficientes y adecuadas. Todo tipo de actividades económicas, con excepción de consumo, vivienda, educación e inversión pública. Recursos actuales usd 170mm.

10 Garantiza 50% del crédito Desde usd a usd Plazos de hasta 3 años para Capital de Trabajo Plazo de hasta 10 años para Activos Fijos

11 TARIFAS: Beneficiario: Tarifa fija, al inicio del crédito Tarifa periódica anual Se fijan en función de: Calificación de la IFI Calificación del beneficiario final

12 TARIFA FIJA CALIFICACION DEL BENEFICIARIO A B C AAA 0,71% 0,90% 1,09% CALIFICACION AA 0,76% 0,95% 1,14% INSTITUCION A 0,81% 1,00% 1,19% FINANCIERA BBB 0,86% 1,05% 1,24% BB 0,91% 1,10% 1,29% TARIFA PERIODICA CALIFICACION DEL BENEFICIARIO A B C AAA 1,79% 2,25% 2,71% CALIFICACION AA 1,91% 2,38% 2,84% INSTITUCION A 2,04% 2,50% 2,96% FINANCIERA BBB 2,16% 2,63% 3,09% BB 2,29% 2,75% 3,21% FUENTE: CFN

13 INCUMPLIMIENTO DEL CREDITO: IFI solicita ejecución de garantía en 20 días IFI debe realizar la cobranza judicial

14 IMPACTO 2016 participan 17 instituciones 9 bancos 8 cooperativas de ahorro y crédito 2015 se otorgaron 29 garantías por usd mm. Cumplimiento de meta de CFN 21% monto de garantías usd. 1.89mm.

15 FONDO DE GARANTIAS AÑO MONTO TOTAL MONTO GARANTIZADO miles USD PORCENTAJE GARANTIZADO ,89 80,19 45,85% ,32 785,19 49,44% , ,57 47,12% , ,17 46,84% TOTAL 8.509, ,12 47,39% FUENTE: SUBGERENCIA NACIONAL DE FONDO DE GARANTIAS SECRETARIA TECNICA FONDO NACIONAL DE GARANTIAS

16 SECTORES ATENDIDOS:. Comercio, 33%. Transporte y almacenamiento, 23%. Industrias manufactureras, 18%. Agricultura, ganadería, silvicultura y pesca, 13%

17 DISTRIBUCION DE GARANTIAS POR PROVINCIAS SANTO DOMINGO 2% SUCUMBIOS 8% IMBABURA 10% CARCHI 1% GUAYAS 26% PICHINCHA 33% CHIMBORAZO 1% SANTA ELENA 5% MANABI 3% AZUAY 1% TUNGURAHUA 9% COTOPAXI 1% FUENTE: SUBGERENCIA NACIONAL DE FONDO DE GARANTIA

18 Se evidencia escasa utilización del Fondo por: Falta de interés de las IFIS Desconocimiento de los posibles beneficiarios IFIS consideran complicada la tramitología Considerado producto costoso: mayor tasa de interés para segmento PYMES + COSTO DEL FONDO TASA INTERES PYMES 11% Costo total Fondo 4.5% (el más alto) El costo del fondo representa el 40% de la tasa de interés

19 FONDO DE GARANTÍA RECOMENDACIONES Mayor interacción con las IFIS para que conozcan las bondades del producto Simplificar el acceso por parte de las IFIS Hacer alianzas con gremios y capacitar a los empresarios en el uso de este producto Revisar las tarifas

20 DIFERENCIAS CON EL FONDO DE GARANTIA DE COLOMBIA Fondo es empresa mixta Empresa solamente dedicada a este producto Existen fondos regionales de garantía Total indepencia para la utilización de los recursos

21 FACTORNG Creado para resolver las necesidades de capital de trabajo de las PYMES. No es un Préstamo, sino un descuento de facturas de una empresa ANCLA Se implementó den 2015, para proporcionar liquidez a las empresas, ante escenario de contracción económica.

22 Se basa en el producto cadenas productivas desarrollado por NAFINSA en Es un factoring inverso, es decir, empresas compradoras seleccionadas ponen a consideración el descuento de facturas de sus proveedores. No requiere garantías CFN cuenta con una línea de usd 20m de la CAF.

23 Factoring electrónico La empresa corporativa que hace de ancla, determina los proveedores que participan en el cobro de sus facturas, a través de una plataforma electrónica Proveedores accedena liquidez de manera casi inmediata CFN otorga un cupo a la empresa ancla, que tiene validez hasta 360 días

24 Los proveedores PYME aceptan descontar las facturas que tengan un plazo máximo de 180 días La liquidez se obtiene en 72 horas. El proveedor cede el derecho de cobro de la factura a la CFN. Aplica para PYMES con venta anuales menores a usd. 5mm.

25 COSTOS Se definen de acuerdo a la empresa ancla y plazo de la factura. En 2016 para 30 días la tasa de descuento fue de 11.09% y a 180 días el 11.83%.

26 Factoring internacional. Otorga liquidez a los exportadores, por la cesió de facturas por ventas al exterior.. Intervienen: CFN Comprador internacional Exportador nacional.requisitos: documentos de exportación endosados

27 Fecha máxima de vencimiento de las facturas 180 días Empresas exportadoras con ventas mayores a usd Tasa de descuento se fija en base a las tasas referenciales del BCE. (6.25% hasta 7.25%)

28 2105 la meta de colocación se cumplió en 63% en factoring electrónico y 59% en internacional. Sectores beneficiados en 2016 con factoring electrónico: Manufactura Servicios Agropecuario

29

30 Ventajas: - Se pueden beneficiar PYMES de mayor riesgo, pues se califica a la empresa compradora. - Ha mostrado un buen desempeño en 2016 y mayor acogida de los empresarios por fácil acceso y utilización

31 Diferencias con respecto al producto de NAFIN: En México se obliga a empresas del sector público a utilizar este producto. En México el descuento se realiza a través del sector financiero privado Utilizando la plataforma tecnógica de NAFIN se pone a disposición de todo el sistema financiero las facturas a ser descontadas, con lo cual se produce una reducción de costos.

32 Otros productos que ofrece NAFIN: Factoring para distribuidores Préstamos Asesoría técnica y financiera Información a través de telefonía móvil

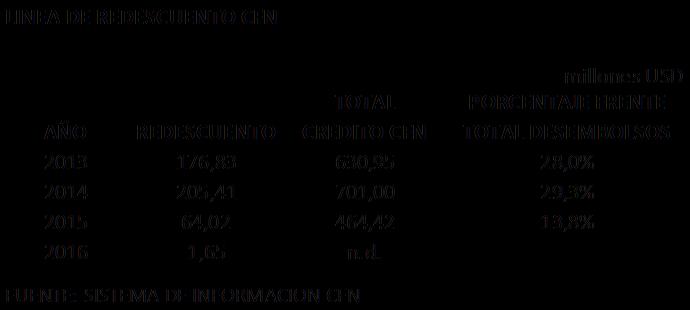

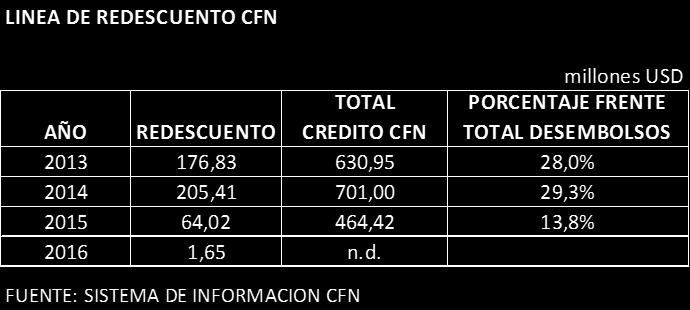

33 BANCA DE SEGUNDO PISO-REDESCUENTO Es una línea de crédito para financiamiento productivo, utilizando la red de cooperativas, bancos privados y sociedades financieras. Se logra una mayor cobertura geográfica y diversificar la concentración del crédito.

34 Dos líneas de crédito: - Hasta usd. 20mm, para empresas grandes - Hasta usd. 20m, para empresas PYMES Se financia: - Activos fijos (hasta 10 años) - Capital de trabajo (hasta 3 años) - Asistencia técnica (hasta 2 años)

35 Cupos. Se otorgan a cada IFI dependiendo de su calificación, al igual que la tasa de interés. La tasa de interés para PYMES es fija, por tanto las IFIS con menores calificaciones de riesgo tienen poco incentivo para prestar a PYMES.. No hay diferencia de tasa por ubicación geográfica

36 Impacto: Esta línea ha tenido bastante acogida por las IFIS y PYMES, pero se ha visto disminuida por: - Contracción económica, que determina disminución del presupuesto asignado a la CFN.(26% entre 2015 y 2016) - CFN a su vez disminuyó la asignación de recursos a este producto.(2013 era el 28% del presupuesto, al 2015 el 14% y en 2016 al 0.5%).

37

38 Factores de demanda: No existe un análisis y calificación de crédito desarrollada especialmente para este segmento, esta es una tarea de reguladores y del sector financiero privado Las PYMES requieren capacitación técnica y financiera, a fin de que aprovechen los productos que el mercado ofrece. En esto deben trabajar en conjunto el Estado, gremios, cámaras de la producción, IFIS, universidades.

39 RECOMENDACIONES 1. Diversificación financiera y descentralización Fondo de Garantía: Establecer un presupuesto independiente y desdentralización del Fondo Establecer alianzas y convenios con gremios y organismos seccionales, para lograr mayor conocimiento del producto y acceso a lugares distantes

40 Factoring: CFN podría canalizar los recursos a las IFIS y estas cerrar la operación de factoring, otorgando mayor dinamismo al producto y potenciando su alcance.

41 2. Difusión y aceptación pública La CFN debería mantener contacto permanente con gremios y asociaciones de PYMES, para obtener información y a la vez dar a conocer sus productos. Difundir en mayor profundidad la herramienta de factoring a posibles empresas anclas y a proveedores PYMES.

42 3. Marco regulatorio Es necesario asegurar un ambiente macroeconómico y políticas estables y consistentes para las IFIS (largo plazo) Se debe diseñar los productos desde el conocimiento de las necesidades de las PYMES. La banca pública debe ajustar sus metodologías crediticias, a fin de lograr una mayor inclusión financiera de las PYMES.

43 4. Acciones necesarias Fondo de Garantía Independencia de la CFN para: - Desarrollo de productos y subproductos - Disponibidad y uso de recursos - Revisión y ajuste de las comisiones - Realizar convenios con los gremios a fin de otorgar mayores garantías o mejores tasas, minimizando el riesgo

44 - Realizar convenios con Municipios y organismos provinciales, para desarrollar el producto en zonas alejadas de las grandes urbes. (Colombia Garantías Regionales). - Crear subproductos con mejores costos para PYMES que ha demostrado un buen desempeño de pago. - Crear productos no financieros, como el Modelo de Gerenciamiento PYME del Fondo Nacional de Colombia.

45 - Recomendable un acercamiento a las IFIS, para conocer su opinión del producto y las razones para no participar como aliados estratégicos.

46 Factoring - Integrar entidades públicas y municipales, como lo hace NAFIN, para ampliar el universo de PYMES proveedoras. - CFN debería considerar cambiar su papel a banco de segundo piso y fondear a las IFIS para que ellas instrumenten el factoring, como medio para ampliar la cobertura.

47 - Recomendable revisar implementación de productos secundarios como: capacitación técnica convenios con gremios y grupo de proveedores

48 Papel de la CFN y Línea de Redescuento. Línea de primer piso se debería enfocar a sectores de mayor riesgo y que no van a ser financiados por banca privada. Línea de segundo piso debería reactivarse y asignarle un presupuesto independiente. Debería garantizar su continuidad en el tiempo.. Banca de desarrollo regional podría facilitar estas líneas de largo plazo para financiar a PYMES.

49 . Recomendable revisar el sistema de otorgamiento de cupos para las IFI, pues desincentiva a destinar recursos para las PYMES debido al menor margen.. Se debe propiciar el crédito en zonas alejadas, o sectores estratégicos, tal vez con tasas preferenciales. CFN debería profundizar la capacitación al sector productivo PYMES, pues la falta de asesoría es uno de los factores que impiden el acceso al financiamiento.

Econ. Arnulfo Salme Granja

Econ. Arnulfo Salme Granja San José, 9 de septiembre de 2011 Contenido La Corporación Financiera Nacional Introducción Justificación Características Desarrollo Visión CORPORACIÓN FINANCIERA NACIONAL La

Econ. Arnulfo Salme Granja San José, 9 de septiembre de 2011 Contenido La Corporación Financiera Nacional Introducción Justificación Características Desarrollo Visión CORPORACIÓN FINANCIERA NACIONAL La

NACIONAL FINANCIERA, S.N.C. DIRECCIÓN GENERAL ADJUNTA DE FOMENTO OCTUBRE 2012

NACIONAL FINANCIERA, S.N.C. DIRECCIÓN GENERAL ADJUNTA DE FOMENTO OCTUBRE 2012 Objetivo Promover el desarrollo y competitividad de las micro, pequeñas y medianas empresas a través de programas de financiamiento,

NACIONAL FINANCIERA, S.N.C. DIRECCIÓN GENERAL ADJUNTA DE FOMENTO OCTUBRE 2012 Objetivo Promover el desarrollo y competitividad de las micro, pequeñas y medianas empresas a través de programas de financiamiento,

Quiénes somos? Banca de Desarrollo 2do. piso. Banca Comercial 1er. piso

Quiénes somos? Banca Comercial 1er. piso Instituciones financieras autónomas. Intermediarios entre la oferta y demanda de recursos financieros. Pueden recibir ahorros de personas físicas y morales. Están

Quiénes somos? Banca Comercial 1er. piso Instituciones financieras autónomas. Intermediarios entre la oferta y demanda de recursos financieros. Pueden recibir ahorros de personas físicas y morales. Están

"Principales novedades, iniciativas, mejores prácticas, informes y/o estudios sobre los sistemas de garantía iberoamericanos

"Principales novedades, iniciativas, mejores prácticas, informes y/o estudios sobre los sistemas de garantía iberoamericanos 2015-2016 Nuevos Esquemas de Financiamiento (Inclusión Financiera) Mario de

"Principales novedades, iniciativas, mejores prácticas, informes y/o estudios sobre los sistemas de garantía iberoamericanos 2015-2016 Nuevos Esquemas de Financiamiento (Inclusión Financiera) Mario de

Segmentación de Crédito vigente. Conversatorio Tipos de Crédito, segmentación y perfilamiento de prestatarios

Segmentación de Crédito vigente Conversatorio Tipos de Crédito, segmentación y perfilamiento de prestatarios Mayo 2016 Antecedentes Aspectos generales La realidad nacional impone a la gestión de las tasas

Segmentación de Crédito vigente Conversatorio Tipos de Crédito, segmentación y perfilamiento de prestatarios Mayo 2016 Antecedentes Aspectos generales La realidad nacional impone a la gestión de las tasas

2 Contenido. 1 Quiénes Somos? 2 Ley Nº 20.179 (2007) 3 Beneficios. 4 Modelo de Negocio. 5 Esquema de Funcionamiento de Proaval S.A.G.

3 Beneficios. 4 Modelo de Negocio. 5 Esquema de Funcionamiento de Proaval S.A.G.") 2 Contenido 1 Quiénes Somos? 2 Ley Nº 20.179 (2007) 3 Beneficios 4 Modelo de Negocio 5 Esquema de Funcionamiento de Proaval S.A.G.R 6 Nuestros Apoyos 7 Compras Públicas y Certificados de Garantía 8 Comerciales

2 Contenido 1 Quiénes Somos? 2 Ley Nº 20.179 (2007) 3 Beneficios 4 Modelo de Negocio 5 Esquema de Funcionamiento de Proaval S.A.G.R 6 Nuestros Apoyos 7 Compras Públicas y Certificados de Garantía 8 Comerciales

Asociación Latinoamericana de Instituciones de Garantía

SEMINARIO SOBRE FINANCIAMIENTO Y GARANTIAS DE APOYO A PYMES EN EL CARIBE Asociación Latinoamericana de Instituciones de Garantía Fortalece los Sistemas de Garantías de América Latina y el Caribe Francisco

SEMINARIO SOBRE FINANCIAMIENTO Y GARANTIAS DE APOYO A PYMES EN EL CARIBE Asociación Latinoamericana de Instituciones de Garantía Fortalece los Sistemas de Garantías de América Latina y el Caribe Francisco

CASO EL SALVADOR FONDO SALVADOREÑO DE GARANTÍAS

CASO EL SALVADOR FONDO SALVADOREÑO DE GARANTÍAS El Salvador Triángulo Norte Centroamérica 21,040 km 2 Extensión Territorial 68.9% Población Económicamente Activa (PEA) 6,401,415 Habitantes 62.3% Población

CASO EL SALVADOR FONDO SALVADOREÑO DE GARANTÍAS El Salvador Triángulo Norte Centroamérica 21,040 km 2 Extensión Territorial 68.9% Población Económicamente Activa (PEA) 6,401,415 Habitantes 62.3% Población

Dependencia: Secretaría de Turismo y Desarrollo Económico (SETYDE). Planes y Programas.

. Planes y Programas.") EJE RECTOR: 2. DESARROLLO Y CRECIMIENTO SUSTENTABLE. PROGRAMA: 2. DESARROLLO Y CRECIMIENTO SUSTENTABLE. SUBPROGRAMA: 2.1. CRECIMIENTO, INVERSIÓN Y EMPLEO. Misión. Somos una institución que promueve e impulsa

EJE RECTOR: 2. DESARROLLO Y CRECIMIENTO SUSTENTABLE. PROGRAMA: 2. DESARROLLO Y CRECIMIENTO SUSTENTABLE. SUBPROGRAMA: 2.1. CRECIMIENTO, INVERSIÓN Y EMPLEO. Misión. Somos una institución que promueve e impulsa

Factoraje Internacional

Factoraje Internacional Productos Financieros Crédito a empresas de Comercio Exterior y turísticas Garantía Automática y Selectiva Fondeo a Bancos e IFNB s Factoraje Internacional Financiamiento sin recurso

Factoraje Internacional Productos Financieros Crédito a empresas de Comercio Exterior y turísticas Garantía Automática y Selectiva Fondeo a Bancos e IFNB s Factoraje Internacional Financiamiento sin recurso

EJE ESTRATÉGICO 2. Estrategias y líneas de acción FORMACIÓN A LO LARGO DE TODA LA VIDA PRODUCTIVA

31 EJE ESTRATÉGICO 2 FORMACIÓN A LO LARGO DE TODA LA VIDA PRODUCTIVA 1. Definir los mecanismos para la implantación de este eje estratégico de formación a lo largo de toda la vida productiva, a través

31 EJE ESTRATÉGICO 2 FORMACIÓN A LO LARGO DE TODA LA VIDA PRODUCTIVA 1. Definir los mecanismos para la implantación de este eje estratégico de formación a lo largo de toda la vida productiva, a través

Programa de Garantías para apoyo al Comercio Exterior

Programa de Garantías para apoyo al Comercio Exterior Septiembre, 2014 Arturo Sojo Quiroz Director de Intermediarios Financieros Banco Nacional de Comercio Exterior, S.N.C. Bancomext Somos una entidad

Programa de Garantías para apoyo al Comercio Exterior Septiembre, 2014 Arturo Sojo Quiroz Director de Intermediarios Financieros Banco Nacional de Comercio Exterior, S.N.C. Bancomext Somos una entidad

Directorio de Empresas y Establecimientos 2014

Directorio de Empresas y Establecimientos 2014 Contenido Qué es el Directorio de Empresas y Establecimientos (DIEE)? Ficha metodológica Principales definiciones Cobertura de empresas según sección de resultados

Directorio de Empresas y Establecimientos 2014 Contenido Qué es el Directorio de Empresas y Establecimientos (DIEE)? Ficha metodológica Principales definiciones Cobertura de empresas según sección de resultados

Banco Hondureño para la Producción y la Vivienda (BANHPROVI)

") Dirección General de Inversiones Públicas Subsecretaría de Crédito e Inversión Pública Banco Hondureño para la Producción y la Vivienda (BANHPROVI) Al Cuarto Trimestre, 015 Tegucigalpa, M.D.C Honduras,

Dirección General de Inversiones Públicas Subsecretaría de Crédito e Inversión Pública Banco Hondureño para la Producción y la Vivienda (BANHPROVI) Al Cuarto Trimestre, 015 Tegucigalpa, M.D.C Honduras,

Mipyme: importancia en Antioquia y principales retos

Mipyme: importancia en Antioquia y principales retos 8 de mayo de 2013 Importancia de las mipyme en la economía regional Principales problemáticas de las micro y pequeñas empresas Qué se requiere para

Mipyme: importancia en Antioquia y principales retos 8 de mayo de 2013 Importancia de las mipyme en la economía regional Principales problemáticas de las micro y pequeñas empresas Qué se requiere para

Programas e instrumentos de la Banca de Desarrollo para promover la inclusión financiera en México y lecciones aprendidas.

Programas e instrumentos de la Banca de Desarrollo para promover la inclusión financiera en México y lecciones aprendidas. Ramón Lecuona Valenzuela Director de la Facultad de Economía y Negocios Universidad

Programas e instrumentos de la Banca de Desarrollo para promover la inclusión financiera en México y lecciones aprendidas. Ramón Lecuona Valenzuela Director de la Facultad de Economía y Negocios Universidad

GOBIERNO DE LA PROVINCIAL DE PICHINCHA DIRECCIÓN DE GESTION DE APOYO A LA PRODUCCIÓN DGAP

GOBIERNO DE LA PROVINCIAL DE PICHINCHA DIRECCIÓN DE GESTION DE APOYO A LA PRODUCCIÓN DGAP SISTEMATIZACIÓN DEL QUINTO TALLER DE CONCERTACION PUBLICO PRIVADO ACADEMICO, PARA LA CONSTRUCCIÓN DE LA AGENDA

GOBIERNO DE LA PROVINCIAL DE PICHINCHA DIRECCIÓN DE GESTION DE APOYO A LA PRODUCCIÓN DGAP SISTEMATIZACIÓN DEL QUINTO TALLER DE CONCERTACION PUBLICO PRIVADO ACADEMICO, PARA LA CONSTRUCCIÓN DE LA AGENDA

Sector monetario y financiero Rol de la banca pública Julio 2014

Sector monetario y financiero Rol de la banca pública Julio 2014 Agregados monetarios mensuales M1 Cuasidinero Mensual Tasa de variación (t/t-12) M1 M2 Mensual Tasa de variación (t/t-12) 30% 30% Tasa de

Sector monetario y financiero Rol de la banca pública Julio 2014 Agregados monetarios mensuales M1 Cuasidinero Mensual Tasa de variación (t/t-12) M1 M2 Mensual Tasa de variación (t/t-12) 30% 30% Tasa de

Índice. Indicadores del mercado laboral ecuatoriano. Conceptos del mercado laboral

Índice Indicadores del mercado laboral ecuatoriano Conceptos del mercado laboral Indicadores por variable 1 Población económicamente activa (PEA) 2 Empleo adecuado/pleno 3 Otro Empleo no pleno 4 Subempleo

Índice Indicadores del mercado laboral ecuatoriano Conceptos del mercado laboral Indicadores por variable 1 Población económicamente activa (PEA) 2 Empleo adecuado/pleno 3 Otro Empleo no pleno 4 Subempleo

Banco de Inversión y Comercio Exterior. Abril 2014

Banco de Inversión y Comercio Exterior Abril 2014 El BICE Banco público (segundo grado) creado en 1992 como Sociedad Anónima. Desde 2003 cambio de perfil: crédito directo a empresas (PYME) Créditos de

Banco de Inversión y Comercio Exterior Abril 2014 El BICE Banco público (segundo grado) creado en 1992 como Sociedad Anónima. Desde 2003 cambio de perfil: crédito directo a empresas (PYME) Créditos de

SECRETARÍA PYME Y DESARROLLO EMPRENDEDOR MINISTERIO DE INDUSTRIA, COMERCIO Y MINERÍA GOBIERNO DE LA PROVINCIA DE CÓRDOBA. 21 de mayo de 2012

SECRETARÍA PYME Y DESARROLLO EMPRENDEDOR MINISTERIO DE INDUSTRIA, COMERCIO Y MINERÍA GOBIERNO DE LA PROVINCIA DE CÓRDOBA 21 de mayo de 2012 Organigrama del Ministerio Ministerio de Industria Comercio y

SECRETARÍA PYME Y DESARROLLO EMPRENDEDOR MINISTERIO DE INDUSTRIA, COMERCIO Y MINERÍA GOBIERNO DE LA PROVINCIA DE CÓRDOBA 21 de mayo de 2012 Organigrama del Ministerio Ministerio de Industria Comercio y

Hace pocos años, el acceso a servicios financieros era. restringido, estaba dirigido solamente a grandes y medianas

PONENCIA DEL SEÑOR SUPERINTENDENTE DE BANCOS Y SEGUROS, INGENIERO ALEJANDRO MALDONADO GARCIA EVENTO La Importancia de los Burós de Información Crediticia para Mejorar el Acceso a Financiamiento del Sector

PONENCIA DEL SEÑOR SUPERINTENDENTE DE BANCOS Y SEGUROS, INGENIERO ALEJANDRO MALDONADO GARCIA EVENTO La Importancia de los Burós de Información Crediticia para Mejorar el Acceso a Financiamiento del Sector

MECANISMOS DE FINANCIAMIENTO PARA LA INNOVACIÓN DE PYMES EXPORTADORAS: RESULTADOS PARA LOS PAÍSES DEL PROYECTO CEPAL Y 9 OTROS

MECANISMOS DE FINANCIAMIENTO PARA LA INNOVACIÓN DE PYMES EXPORTADORAS: RESULTADOS PARA LOS PAÍSES DEL PROYECTO CEPAL Y 9 OTROS Nanno Mulder y Andrea Pellandra División de Comercio Internacional e Integración

MECANISMOS DE FINANCIAMIENTO PARA LA INNOVACIÓN DE PYMES EXPORTADORAS: RESULTADOS PARA LOS PAÍSES DEL PROYECTO CEPAL Y 9 OTROS Nanno Mulder y Andrea Pellandra División de Comercio Internacional e Integración

Industria de las SGR en Chile Crecimiento y Desarrollo MIPYMES Agosto 2012

Industria de las SGR en Chile Crecimiento y Desarrollo MIPYMES Agosto 2012 MERCADO SGR S MIPYMES Representan un 15% del PIB Aportan al 80% del empleo Un 40% accede al Financiamiento bancario Condiciones

Industria de las SGR en Chile Crecimiento y Desarrollo MIPYMES Agosto 2012 MERCADO SGR S MIPYMES Representan un 15% del PIB Aportan al 80% del empleo Un 40% accede al Financiamiento bancario Condiciones

Experiencia Mesa de Finanzas Sostenibles del Paraguay

Experiencia Mesa de Finanzas Sostenibles del Paraguay Lic. Biol. René Palacios Taller de Análisis de Riesgos Ambientales y Sociales Lima, julio 2016 1 El contexto local La importancia del manejo responsable

Experiencia Mesa de Finanzas Sostenibles del Paraguay Lic. Biol. René Palacios Taller de Análisis de Riesgos Ambientales y Sociales Lima, julio 2016 1 El contexto local La importancia del manejo responsable

Presentación de Resultados Primer Semestre 2015

Presentación de Resultados Primer Semestre 2015 Agenda Aspectos a destacar Atributos y fundamentos de Tanner Resultados 2Q15 Aspectos a destacar - Balance Récord histórico en colocaciones de $730.640 MM,

Presentación de Resultados Primer Semestre 2015 Agenda Aspectos a destacar Atributos y fundamentos de Tanner Resultados 2Q15 Aspectos a destacar - Balance Récord histórico en colocaciones de $730.640 MM,

CADENAS PRODUCTIVAS. Qué es?

CADENAS PRODUCTIVAS Qué es? El programa Cadenas Productivas integra a grandes empresas e instituciones gubernamentales con todas aquellas empresas con las que mantienen una relación comercial o de negocio.

CADENAS PRODUCTIVAS Qué es? El programa Cadenas Productivas integra a grandes empresas e instituciones gubernamentales con todas aquellas empresas con las que mantienen una relación comercial o de negocio.

Sociedades de Garantía Recíproca: un nuevo proyecto para Chile. Álvaro Clarke Vicepresidente Proaval

Sociedades de Garantía Recíproca: un nuevo proyecto para Chile Álvaro Clarke Vicepresidente Proaval TEMARIO Marco Conceptual: Qué son las SGR o IGR? Experiencia Internacional y resultados prácticos SGR

Sociedades de Garantía Recíproca: un nuevo proyecto para Chile Álvaro Clarke Vicepresidente Proaval TEMARIO Marco Conceptual: Qué son las SGR o IGR? Experiencia Internacional y resultados prácticos SGR

EL MODELO DE NEGOCIOS DE FOGAPI

EL MODELO DE NEGOCIOS DE FOGAPI - FINANCIACIÓN DE COMPRAS DEL ESTADO - Edgard Coquis Fernández - Dávila Gerente General - FOGAPI Valladolid, Setiembre 2014 España C O N T E N I D O EL MODELO DE NEGOCIOS

EL MODELO DE NEGOCIOS DE FOGAPI - FINANCIACIÓN DE COMPRAS DEL ESTADO - Edgard Coquis Fernández - Dávila Gerente General - FOGAPI Valladolid, Setiembre 2014 España C O N T E N I D O EL MODELO DE NEGOCIOS

EL COOPERATIVISMO COMO INSTRUMENTO DE CRECIMIENTO DE LAS MIPYMES

I Foro Iberoamericano de la MIPYME EL COOPERATIVISMO COMO INSTRUMENTO DE CRECIMIENTO DE LAS MIPYMES AVIS ORTIZ DE DELGADO IPACOOP - PANAMÁ UNA DEFINICIÓN DE COOPERATIVISMO: ES UNA DOCTRINA, UN SISTEMA,

I Foro Iberoamericano de la MIPYME EL COOPERATIVISMO COMO INSTRUMENTO DE CRECIMIENTO DE LAS MIPYMES AVIS ORTIZ DE DELGADO IPACOOP - PANAMÁ UNA DEFINICIÓN DE COOPERATIVISMO: ES UNA DOCTRINA, UN SISTEMA,

Director Comercial Regional. Subdirector General de Comercial. Subdirector General de Comercial

A. DATOS GENERALES Código del puesto Denominación de puesto Director Comercial Regional B. DESCRIPCIÓN DEL PUESTO I. Datos de identificación del puesto Tipo de funciones X Administrativa Sustantiva Órgano

A. DATOS GENERALES Código del puesto Denominación de puesto Director Comercial Regional B. DESCRIPCIÓN DEL PUESTO I. Datos de identificación del puesto Tipo de funciones X Administrativa Sustantiva Órgano

FINANCIAMIENTO PARA EL DESARROLLO

ISSN 1564-4197 S E R I E FINANCIAMIENTO PARA EL DESARROLLO Inclusión financiera de las pymes en el Ecuador Sylvia Neira Burneo 260 Inclusión financiera de las pymes en el Ecuador Sylvia Neira Burneo 2

ISSN 1564-4197 S E R I E FINANCIAMIENTO PARA EL DESARROLLO Inclusión financiera de las pymes en el Ecuador Sylvia Neira Burneo 260 Inclusión financiera de las pymes en el Ecuador Sylvia Neira Burneo 2

CIRCULAR No MAY 2014 LÍNEA ESPECIAL DE APOYO A LAS EMPRESAS DE NORTE DE SANTANDER

ESTADO: ACTIVA CIRCULAR No. 010 09 MAY 2014 DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos

ESTADO: ACTIVA CIRCULAR No. 010 09 MAY 2014 DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos

Evolución del Volumen de Crédito y Tasas de Interés del Sistema Financiero Nacional

Evolución del Crédito y Tasas de Interés del Sistema Financiero Nacional Septiembre de 205 CONTENIDO ABREVIATURAS RESUMEN EJECUTIVO HECHOS RELEVANTES PARTE I: SISTEMA FINANCIERO PRIVADO PARTE II: SISTEMA

Evolución del Crédito y Tasas de Interés del Sistema Financiero Nacional Septiembre de 205 CONTENIDO ABREVIATURAS RESUMEN EJECUTIVO HECHOS RELEVANTES PARTE I: SISTEMA FINANCIERO PRIVADO PARTE II: SISTEMA

Sistema Nacional de Investigación en salud en Perú

Sistema Nacional de Investigación en salud en Perú 2010 SISTEMA DE INVESTIGACION EN SALUD: DEFINICIÓN Las personas, instituciones y actividades cuyo propósito primario en relación con la investigación,

Sistema Nacional de Investigación en salud en Perú 2010 SISTEMA DE INVESTIGACION EN SALUD: DEFINICIÓN Las personas, instituciones y actividades cuyo propósito primario en relación con la investigación,

PLANIFICACIÓN ESTRATÉGICA MCPEC 2014

PLANIFICACIÓN ESTRATÉGICA MCPEC 2014 PLAN NACIONAL DEL BUEN VIVIR 2014 2017 Objetivo 10: Políticas: Impulsar la transformación de la matriz productiva. 10.1. Diversificar y generar mayor valor agregado

PLANIFICACIÓN ESTRATÉGICA MCPEC 2014 PLAN NACIONAL DEL BUEN VIVIR 2014 2017 Objetivo 10: Políticas: Impulsar la transformación de la matriz productiva. 10.1. Diversificar y generar mayor valor agregado

Reforma Financiera: Alcances, ventajas y áreas de oportunidad

Reforma Financiera: Alcances, ventajas y áreas de oportunidad Mayo 2013 Por qué es importante la Reforma financiera? Existe interrelación entre crecimiento económico y la expansión del crédito interno.

Reforma Financiera: Alcances, ventajas y áreas de oportunidad Mayo 2013 Por qué es importante la Reforma financiera? Existe interrelación entre crecimiento económico y la expansión del crédito interno.

588 87% (USD % (USD

uruguay Durante 2015, CAF aprobó cinco operaciones a favor de Uruguay por un total de USD 588 millones, de los cuales el 87% (USD 510 millones) correspondió a operaciones de riesgo soberano y el 13% (USD

uruguay Durante 2015, CAF aprobó cinco operaciones a favor de Uruguay por un total de USD 588 millones, de los cuales el 87% (USD 510 millones) correspondió a operaciones de riesgo soberano y el 13% (USD

Retos para los Sistemas de Garantía Carlos Andrés Paris

Valladolid España Septiembre 18 de 2014 Retos para los Sistemas de Garantía Carlos Andrés Paris Gerente de Planeación y Riesgo Agenda Propuesta 1. Introducción: Algunos Elementos de la Estrategia del FNG

Valladolid España Septiembre 18 de 2014 Retos para los Sistemas de Garantía Carlos Andrés Paris Gerente de Planeación y Riesgo Agenda Propuesta 1. Introducción: Algunos Elementos de la Estrategia del FNG

LÍNEAS DE FINANCIAMIENTO PUBLICO VIGENTES JUNIO Comisión Pyme 2 de Junio 2014

LÍNEAS DE FINANCIAMIENTO PUBLICO VIGENTES JUNIO 2014 Comisión Pyme 2 de Junio 2014 FONDO NACIONAL DE APOYO A LA MICRO, PEQUEÑA Y MEDIANA EMPRESA (FONAPYME) Destinatarios: Pymes manufactureras, transformadoras

LÍNEAS DE FINANCIAMIENTO PUBLICO VIGENTES JUNIO 2014 Comisión Pyme 2 de Junio 2014 FONDO NACIONAL DE APOYO A LA MICRO, PEQUEÑA Y MEDIANA EMPRESA (FONAPYME) Destinatarios: Pymes manufactureras, transformadoras

Financiamiento PYME. Diferentes Líneas de Crédito Disponibles

Financiamiento PYME Diferentes Líneas de Crédito Disponibles Principales Principales Herramientas de Financiamiento para Inversores Se exponen sólo las herramientas más utilizadas Fondo Provincial de Inversiones

Financiamiento PYME Diferentes Líneas de Crédito Disponibles Principales Principales Herramientas de Financiamiento para Inversores Se exponen sólo las herramientas más utilizadas Fondo Provincial de Inversiones

Confirming para el Mercado Público. Sistema de Liquidación de Facturas o Confirming

Confirming para el Mercado Público Sistema de Liquidación de Facturas o Confirming Orígenes del Proyecto Política Pública: Eficiencia gasto Amplio acceso Más oportunidades de Financiamiento Más y mejores

Confirming para el Mercado Público Sistema de Liquidación de Facturas o Confirming Orígenes del Proyecto Política Pública: Eficiencia gasto Amplio acceso Más oportunidades de Financiamiento Más y mejores

BCIE PROMOVIENDO INSTRUMENTOS FINANCIEROS PARA LA ADAPTACIÓN Y MITIGACIÓN DEL CAMBIO CLIMÁTICO

BCIE PROMOVIENDO INSTRUMENTOS FINANCIEROS PARA LA ADAPTACIÓN Y MITIGACIÓN DEL CAMBIO CLIMÁTICO Antecedentes Banco de desarrollo establecido en Centroamérica, fundado en 1960. Sede en Tegucigalpa, Honduras.

BCIE PROMOVIENDO INSTRUMENTOS FINANCIEROS PARA LA ADAPTACIÓN Y MITIGACIÓN DEL CAMBIO CLIMÁTICO Antecedentes Banco de desarrollo establecido en Centroamérica, fundado en 1960. Sede en Tegucigalpa, Honduras.

METAS Y OBJETIVOS DE LAS UNIDADES ADMINISTRATIVAS DEL BANCO NACIONAL DE OBRAS Y SERVICIOS PÚBLICOS.

METAS Y OBJETIVOS DE LAS UNIDADES ADMINISTRATIVAS DEL BANCO NACIONAL DE OBRAS Y SERVICIOS PÚBLICOS. Durante el 2004, BANOBRAS buscará cumplir con su misión de financiar el desarrollo de infraestructura

METAS Y OBJETIVOS DE LAS UNIDADES ADMINISTRATIVAS DEL BANCO NACIONAL DE OBRAS Y SERVICIOS PÚBLICOS. Durante el 2004, BANOBRAS buscará cumplir con su misión de financiar el desarrollo de infraestructura

Zonas Económicas Especiales: El caso de México

Zonas Económicas Especiales: El caso de México Dra. Claudia Ávila Connelly Directora General Asociación Mexicana de Parques Industriales 28 de septiembre de 2016 Actualmente, México no cuenta con zonas

Zonas Económicas Especiales: El caso de México Dra. Claudia Ávila Connelly Directora General Asociación Mexicana de Parques Industriales 28 de septiembre de 2016 Actualmente, México no cuenta con zonas

Las Micro-empresas y el Acceso al Crédito. Eco. José Zapata L. ASOMIF PERU Agosto del 2008

Las Micro-empresas y el Acceso al Crédito Eco. José Zapata L. ASOMIF PERU Agosto del 2008 Áreas de oportunidad. Lo que aún falta hacer. Generalidades La Oferta para el desarrollo del micro empresario a

Las Micro-empresas y el Acceso al Crédito Eco. José Zapata L. ASOMIF PERU Agosto del 2008 Áreas de oportunidad. Lo que aún falta hacer. Generalidades La Oferta para el desarrollo del micro empresario a

ACCESO A COMPRAS PUBLICAS CON LAS SOCIEDADES DE GARANTÍA RECIPROCA DE CHILE

ACCESO A COMPRAS PUBLICAS CON LAS SOCIEDADES DE GARANTÍA RECIPROCA DE CHILE MAYO 2016 www.asigar.cl Resumen de la Presentación QUE SON LAS SGRs y los Certificados de Fianza PORQUE TRABAJAR JUNTO A UNA

ACCESO A COMPRAS PUBLICAS CON LAS SOCIEDADES DE GARANTÍA RECIPROCA DE CHILE MAYO 2016 www.asigar.cl Resumen de la Presentación QUE SON LAS SGRs y los Certificados de Fianza PORQUE TRABAJAR JUNTO A UNA

CALIFICACIÓN Y PONDERACIÓN DE NUESTRAS GARANTÍAS

CALIFICACIÓN Y PONDERACIÓN DE NUESTRAS GARANTÍAS COMO SE CONSTITUYÓ G&S Constituida 19-02-2004 Inicio de Operaciones 10-09-2004 COMO SE CONSTITUYÓ G&S $ Capital Social: US$ 3,704,160 8 socios protectores

CALIFICACIÓN Y PONDERACIÓN DE NUESTRAS GARANTÍAS COMO SE CONSTITUYÓ G&S Constituida 19-02-2004 Inicio de Operaciones 10-09-2004 COMO SE CONSTITUYÓ G&S $ Capital Social: US$ 3,704,160 8 socios protectores

Presentación del Director General a Periodistas sobre la Banca de Desarrollo en México. Ing. Héctor Rangel Domene

Presentación del Director General a Periodistas sobre la Banca de Desarrollo en México Ing. Héctor Rangel Domene Director General 10 de agosto del 2011 Índice Historia de Nacional Financiera. Resultados

Presentación del Director General a Periodistas sobre la Banca de Desarrollo en México Ing. Héctor Rangel Domene Director General 10 de agosto del 2011 Índice Historia de Nacional Financiera. Resultados

Cadenas de Valor Bancomer

Cadenas de Valor Bancomer Solución Crediproveedores Abril 2012 Crediproveedores Solución integral electrónica para Administrar sus cuentas por pagar, que le ofrece dos funcionalidades: Medio único de pago

Cadenas de Valor Bancomer Solución Crediproveedores Abril 2012 Crediproveedores Solución integral electrónica para Administrar sus cuentas por pagar, que le ofrece dos funcionalidades: Medio único de pago

Evolución del Volumen de Crédito y Tasas de Interés del Sistema Financiero Nacional. Mayo de 2016

Evolución del Volumen de Crédito y Tasas de Interés del Sistema Financiero Nacional Mayo de 2016 Abreviaturas Introducción Hechos Relevantes Resumen Ejecutivo Volumen de Crédito y Depósitos Provincial

Evolución del Volumen de Crédito y Tasas de Interés del Sistema Financiero Nacional Mayo de 2016 Abreviaturas Introducción Hechos Relevantes Resumen Ejecutivo Volumen de Crédito y Depósitos Provincial

Plan de Acción :

Consejo Consultivo de las EMT Plan de Acción 2014-: Marco regulatorio y simplificación de trámites Enero Tareas y roles a desarrollar en las Mesas MIPYME (segundo ciclo) Acompañar el desarrollo e implementación

Consejo Consultivo de las EMT Plan de Acción 2014-: Marco regulatorio y simplificación de trámites Enero Tareas y roles a desarrollar en las Mesas MIPYME (segundo ciclo) Acompañar el desarrollo e implementación

SISTEMA FINANCIERO SENSIBILIDAD DE LA DEMANDA POR CREDITO - TASA DE INTERES ANTECEDENTES

SISTEMA FINANCIERO SENSIBILIDAD DE LA DEMANDA POR CREDITO - DE INTERES Periodo: Diciembre 2010 - Diciembre 2011 Elaborado por: María Cecilia Paredes Loza Revisado por: Edmundo Ocaña Mazón Aprobado por:

SISTEMA FINANCIERO SENSIBILIDAD DE LA DEMANDA POR CREDITO - DE INTERES Periodo: Diciembre 2010 - Diciembre 2011 Elaborado por: María Cecilia Paredes Loza Revisado por: Edmundo Ocaña Mazón Aprobado por:

XIII. Las demás que determinen otras disposiciones jurídicas aplicables o le delegue el Secretario.

SUBSECRETARÍA DE FOMENTO EMPRESARIAL de acuerdo al reglamento interior I. Implementar y dirigir la política en materia de atracción, fomento y promoción de proyectos de inversión, en los términos de la

SUBSECRETARÍA DE FOMENTO EMPRESARIAL de acuerdo al reglamento interior I. Implementar y dirigir la política en materia de atracción, fomento y promoción de proyectos de inversión, en los términos de la

El papel de los gremios empresariales de PYMES en la definición e implementación de nuevas formas de integración regional y subregional

El papel de los gremios empresariales de PYMES en la definición e implementación de nuevas formas de integración regional y subregional Antonio Prado Secretario Ejecutivo Adjunto CEPAL Encuentro sobre

El papel de los gremios empresariales de PYMES en la definición e implementación de nuevas formas de integración regional y subregional Antonio Prado Secretario Ejecutivo Adjunto CEPAL Encuentro sobre

Seminario - Taller de Formación de Líderes PYME en materia de Integración Comercial Andina de noviembre de 2006

Seminario - Taller de Formación de Líderes PYME en materia de Integración Comercial Andina 29-30 de noviembre de 2006 1. ANTECEDENTES En la perspectiva de contribuir a la profundización de la integración

Seminario - Taller de Formación de Líderes PYME en materia de Integración Comercial Andina 29-30 de noviembre de 2006 1. ANTECEDENTES En la perspectiva de contribuir a la profundización de la integración

Dependencia: Secretaría de Desarrollo Económico (SEDECO). Planes y Programas.

. Planes y Programas.") EJE RECTOR: 2. DESARROLLO Y CRECIMIENTO SUSTENTABLE PROGRAMA: 2. DESARROLLO Y CRECIMIENTO SUSTENTABLE SUBPROGRAMA: 21. CRECIMIENTO, INVERSIÓN Y EMPLEO Misión. Somos un equipo comprometido con la creación

EJE RECTOR: 2. DESARROLLO Y CRECIMIENTO SUSTENTABLE PROGRAMA: 2. DESARROLLO Y CRECIMIENTO SUSTENTABLE SUBPROGRAMA: 21. CRECIMIENTO, INVERSIÓN Y EMPLEO Misión. Somos un equipo comprometido con la creación

BANCO EMPRESARIOS Femer de Mayo de 2016

BANCO EMPRESARIOS Femer 2016 4 de Mayo de 2016 1 TEMARIO: - FINANZAS PARA MIPYME - OFF. DE VALOR BCI-CHILECOMPRA - CÓMO MEJORAR EL ACCESO A FINANCIAMIENTO 3 Banca NACE: Emprendimientos Banca : PYME Para

BANCO EMPRESARIOS Femer 2016 4 de Mayo de 2016 1 TEMARIO: - FINANZAS PARA MIPYME - OFF. DE VALOR BCI-CHILECOMPRA - CÓMO MEJORAR EL ACCESO A FINANCIAMIENTO 3 Banca NACE: Emprendimientos Banca : PYME Para

VICERRECTORADO ACADÉMICO Unidad de Desarrollo Educativo

1. DATOS INFORMATIVOS ASIGNATURA: ASIGNATURA: NIVEL: CRÉDITOS: INSTITUCIONES FINANCIERAS CADM_36084 SEXTO 4 DEPARTAMENTO: CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y DEL COMERCIO CARRERAS: INGENIERÍA EN FINANZAS

1. DATOS INFORMATIVOS ASIGNATURA: ASIGNATURA: NIVEL: CRÉDITOS: INSTITUCIONES FINANCIERAS CADM_36084 SEXTO 4 DEPARTAMENTO: CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y DEL COMERCIO CARRERAS: INGENIERÍA EN FINANZAS

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO Y TASAS DE INTERÉS. Diciembre de 2013

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO Y TASAS DE INTERÉS Diciembre de 2013 Análisis del Sistema Financiero Público y Privado del Ecuador Diciembre 2013 SOL Cultura La Tolita, de 400 ac. a 600 dc. En su representación

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO Y TASAS DE INTERÉS Diciembre de 2013 Análisis del Sistema Financiero Público y Privado del Ecuador Diciembre 2013 SOL Cultura La Tolita, de 400 ac. a 600 dc. En su representación

UNA HERRAMIENTA PARA LA GESTION DE COSTOS. Luis Vaca Guevara

UNA HERRAMIENTA PARA LA GESTION DE COSTOS Luis Vaca Guevara Quito-Ecuador Septiembre-2010 1 ANTECEDENTES Y OBJETIVOS DE LA HERRAMIENTA SGC PROCESO DE IMPLEMENTACION ESTRUCTURA ACTUAL DE LA HERRAMIENTA

UNA HERRAMIENTA PARA LA GESTION DE COSTOS Luis Vaca Guevara Quito-Ecuador Septiembre-2010 1 ANTECEDENTES Y OBJETIVOS DE LA HERRAMIENTA SGC PROCESO DE IMPLEMENTACION ESTRUCTURA ACTUAL DE LA HERRAMIENTA

Programa de Desarrollo de Oportunidades de Comercio Electrónico para las PyMEs en la Región de Santa Cruz

Programa de Desarrollo de Oportunidades de Comercio Electrónico para las PyMEs en la Región de Santa Cruz Organismo Ejecutor Cámara de Industria Comercio, Servicios y Turismo Santa Cruz de la Sierra -CAINCO-,

Programa de Desarrollo de Oportunidades de Comercio Electrónico para las PyMEs en la Región de Santa Cruz Organismo Ejecutor Cámara de Industria Comercio, Servicios y Turismo Santa Cruz de la Sierra -CAINCO-,

ENCUESTA DE EDIFICACIONES 2013 (PERMISOS DE CONSTRUCCIÓN)

") ENCUESTA DE EDIFICACIONES 2013 (PERMISOS DE CONSTRUCCIÓN) Contenido Objetivo General Ficha Metodológica y flujo de presentación de resultados. Principales Resultados Estructura del Formulario Glosario

ENCUESTA DE EDIFICACIONES 2013 (PERMISOS DE CONSTRUCCIÓN) Contenido Objetivo General Ficha Metodológica y flujo de presentación de resultados. Principales Resultados Estructura del Formulario Glosario

Las MIPYMES, constituyen un soporte importante de la economía Dominicana, porque representan una de las principales fuentes de generación de riqueza

Las MIPYMES, constituyen un soporte importante de la economía Dominicana, porque representan una de las principales fuentes de generación de riqueza y bienestar, generadora del 36% de los empleos en la

Las MIPYMES, constituyen un soporte importante de la economía Dominicana, porque representan una de las principales fuentes de generación de riqueza y bienestar, generadora del 36% de los empleos en la

Análisis de impacto de la política de. República Dominicana

Análisis de impacto de la política de compras públicas en las MIPYMEs de la República Dominicana Jaime Aristy-Escuder, PhD, MSc INTEC 10 de Agosto de 2016 Objetivo del estudio Cuantificar el impacto de

Análisis de impacto de la política de compras públicas en las MIPYMEs de la República Dominicana Jaime Aristy-Escuder, PhD, MSc INTEC 10 de Agosto de 2016 Objetivo del estudio Cuantificar el impacto de

Mesa de Financiamiento del Consejo Consultivo CORFO. Luis Felipe Oliva Coordinador General de Inversión y Financiamiento Lunes, 1 Junio 2015

Mesa de Financiamiento del Consejo Consultivo CORFO Luis Felipe Oliva Coordinador General de Inversión y Financiamiento Lunes, 1 Junio 2015 GERENCIA DE INVERSION Y FINANCIAMIENTO Qué hacemos? Proveemos

Mesa de Financiamiento del Consejo Consultivo CORFO Luis Felipe Oliva Coordinador General de Inversión y Financiamiento Lunes, 1 Junio 2015 GERENCIA DE INVERSION Y FINANCIAMIENTO Qué hacemos? Proveemos

Reformas para promover el financiamiento a través del factoring y el descuento

Reformas para promover el financiamiento a través del factoring y el descuento Rodrigo Villarán Contavalli Asesor del Despacho Ministerial Lima, octubre de 2015 Las MIPYME: un motor de desarrollo Proporción

Reformas para promover el financiamiento a través del factoring y el descuento Rodrigo Villarán Contavalli Asesor del Despacho Ministerial Lima, octubre de 2015 Las MIPYME: un motor de desarrollo Proporción

ESTRATEGIA DE PARTICIPACIÓN CIUDADANA DEFINICION DE PLANES Y PROYECTOS

ESTRATEGIA DE PARTICIPACIÓN CIUDADANA DEFINICION DE PLANES Y PROYECTOS Para Artesanías de Colombia S.A., la inclusión de sus grupos de interés y de la ciudadanía en general, en la formulación de planes

ESTRATEGIA DE PARTICIPACIÓN CIUDADANA DEFINICION DE PLANES Y PROYECTOS Para Artesanías de Colombia S.A., la inclusión de sus grupos de interés y de la ciudadanía en general, en la formulación de planes

Factoring Internacional y Forfaiting

Factoring Internacional y Forfaiting Fabrizio Vásquez Curotto Funcionario de Producto Comercio Exterior E-mail: fvasquez@financiero.com.pe Teléfono: 612-2000 Anexo 3729 RPM *759388 1 PRODUCTOS COMERCIO

Factoring Internacional y Forfaiting Fabrizio Vásquez Curotto Funcionario de Producto Comercio Exterior E-mail: fvasquez@financiero.com.pe Teléfono: 612-2000 Anexo 3729 RPM *759388 1 PRODUCTOS COMERCIO

AVANCES Y DESAFÍOS DE LAS NUEVAS POLÍTICAS ALIMENTARIAS EN ECUADOR. Fernando Rosero

CONSEA Seminario Internacional "Desafíos Globales para el derecho humano a la alimentación, a la soberanía y a la seguridad alimentaria y nutricional y el papel del Brasil AVANCES Y DESAFÍOS DE LAS NUEVAS

CONSEA Seminario Internacional "Desafíos Globales para el derecho humano a la alimentación, a la soberanía y a la seguridad alimentaria y nutricional y el papel del Brasil AVANCES Y DESAFÍOS DE LAS NUEVAS

PRIMER CONGRESO LATINOAMERICANO DE BANCARIZACION, MICROFINANZAS Y REMESAS

PRIMER CONGRESO LATINOAMERICANO DE BANCARIZACION, MICROFINANZAS Y REMESAS EXPERIENCIA BANCO PICHINCHA - CREDIFE (EJEMPLO DE BANCO CON FILIAL) Bogotá Colombia, Julio 2008 Programa Bancarización n y Desarrollo

PRIMER CONGRESO LATINOAMERICANO DE BANCARIZACION, MICROFINANZAS Y REMESAS EXPERIENCIA BANCO PICHINCHA - CREDIFE (EJEMPLO DE BANCO CON FILIAL) Bogotá Colombia, Julio 2008 Programa Bancarización n y Desarrollo

[Presentación sobre métodos de conformación y fortalecimiento de redes empresaliaes]

![[Presentación sobre métodos de conformación y fortalecimiento de redes empresaliaes]](/thumbs/49/25203960.jpg "[Presentación sobre métodos de conformación y fortalecimiento de redes empresaliaes]") [Presentación sobre métodos de conformación y fortalecimiento de redes empresaliaes] aunar esfuerzos para ejecutar un programa de interés público entre el municipio de Pereira, artesanías de Colombia y

[Presentación sobre métodos de conformación y fortalecimiento de redes empresaliaes] aunar esfuerzos para ejecutar un programa de interés público entre el municipio de Pereira, artesanías de Colombia y

307 65% (USD % (USD

paraguay Durante 2015, CAF aprobó operaciones en Paraguay por USD 307 millones, de los cuales el 65% (USD 200 millones) correspondieron a riesgo soberano y el 35% (USD 107 millones) a riesgo no soberano.

paraguay Durante 2015, CAF aprobó operaciones en Paraguay por USD 307 millones, de los cuales el 65% (USD 200 millones) correspondieron a riesgo soberano y el 35% (USD 107 millones) a riesgo no soberano.

Centro de Estudios para el Desarrollo Exportador. Primera Encuesta a Pymes Exportadoras 2007

Centro de Estudios para el Desarrollo Exportador Primera Encuesta a Pymes Exportadoras 2007 INTRODUCCIÓN La encuesta consta de 23 preguntas cerradas Tiene una muestra representativa de 60 PyMES Fue enviada

Centro de Estudios para el Desarrollo Exportador Primera Encuesta a Pymes Exportadoras 2007 INTRODUCCIÓN La encuesta consta de 23 preguntas cerradas Tiene una muestra representativa de 60 PyMES Fue enviada

CRÉDITO Y ENDEUDAMIENTO

MÓDULO VI CRÉDITO Y ENDEUDAMIENTO Programa de Educación Financiera CONTENIDO CRÉDITO Qué es el Crédito. Historial Crediticio.. Operaciones Crediticias Tipos de Crédito. Recomendaciones antes de tomar un

MÓDULO VI CRÉDITO Y ENDEUDAMIENTO Programa de Educación Financiera CONTENIDO CRÉDITO Qué es el Crédito. Historial Crediticio.. Operaciones Crediticias Tipos de Crédito. Recomendaciones antes de tomar un

FONDO GARANTIZADOR PARA INVERSIONES

FONDO GARANTIZADOR PARA INVERSIONES XVII Foro Iberoamericano de Sistemas de Garantía para la Micro y Pyme Octubre de 2012 Quienes Somos Daniel Vivas Administrador de Empresas. Tres años de experiencia

FONDO GARANTIZADOR PARA INVERSIONES XVII Foro Iberoamericano de Sistemas de Garantía para la Micro y Pyme Octubre de 2012 Quienes Somos Daniel Vivas Administrador de Empresas. Tres años de experiencia

Estrategia de Desarrollo Nafinsa

Capital Emprendedor Estrategia de Desarrollo Nafinsa Segmento de Mercado Micro Negocios Micro Empresas Pequeñas Empresas Empresas Medianas Empresas Corporativas Canal de Venta Micro Financieras Intermediarios

Capital Emprendedor Estrategia de Desarrollo Nafinsa Segmento de Mercado Micro Negocios Micro Empresas Pequeñas Empresas Empresas Medianas Empresas Corporativas Canal de Venta Micro Financieras Intermediarios

Políticas públicas para mipymes Capítulo: Uruguay

Políticas públicas para mipymes Capítulo: Uruguay Situación Fuente: Encuesta Nacional MIPYMEs 2012 Situación Fuente: Encuesta Nacional MIPYMEs 2012 Situación Capital humano Capital relacional Capital estructural

Políticas públicas para mipymes Capítulo: Uruguay Situación Fuente: Encuesta Nacional MIPYMEs 2012 Situación Fuente: Encuesta Nacional MIPYMEs 2012 Situación Capital humano Capital relacional Capital estructural

1er. Trimestre 2011 SOL

BANCO CENTRAL DEL ECUADOR. Balanza de Pagos 1er. Trimestre 2011 SOL Cultura La Tolita, de 400 ac. a 600 dc. En su representación se sintetiza toda la mitología ancestral del Ecuador. Trabajado en oro laminado

BANCO CENTRAL DEL ECUADOR. Balanza de Pagos 1er. Trimestre 2011 SOL Cultura La Tolita, de 400 ac. a 600 dc. En su representación se sintetiza toda la mitología ancestral del Ecuador. Trabajado en oro laminado

ANEXO IV Lista de Vietnam (1/14) Todas las empresas propiedad del Estado y monopolios designados.

Todas las empresas propiedad del Estado y monopolios designados.") Lista de Vietnam (1/14) : El Artículo 17.6.1 (a), con respecto a la producción y venta de un bien en la competencia con una inversión cubierta, en el territorio de Vietnam El Artículo 17.6.1 (b) Todas

Lista de Vietnam (1/14) : El Artículo 17.6.1 (a), con respecto a la producción y venta de un bien en la competencia con una inversión cubierta, en el territorio de Vietnam El Artículo 17.6.1 (b) Todas

Encuesta Nacional sobre Productividad y Competitividad de las Micro, Pequeñas y Medianas Empresas (ENAPROCE) Julio 2016

Julio 2016") Encuesta Nacional sobre Productividad y Competitividad de las Micro, Pequeñas y Medianas Empresas (ENAPROCE) 2015 Julio 2016 Objetivo de la ENAPROCE 2015 Generar información nacional de las micro, pequeñas

Encuesta Nacional sobre Productividad y Competitividad de las Micro, Pequeñas y Medianas Empresas (ENAPROCE) 2015 Julio 2016 Objetivo de la ENAPROCE 2015 Generar información nacional de las micro, pequeñas

ECUADOR. Cartera Riesgo soberano Riesgo no soberano 274. Millones de USD Millones de USD 2009

ECUADOR El proyecto de fortalecimiento del cluster hortofrutícola busca mejorar la competitividad de los pequeños productores agrícolas de las provincias de Pichincha y Santo Domingo de los Tsáchilas.

ECUADOR El proyecto de fortalecimiento del cluster hortofrutícola busca mejorar la competitividad de los pequeños productores agrícolas de las provincias de Pichincha y Santo Domingo de los Tsáchilas.

LAS GARANTÍAS PARA EL FINANCIAMIENTO DE LAS EXPORTACIONES: SEPYMEX Y FOGEM. FERNANDO CERNA Ministerio de Comercio Exterior y Turismo Septiembre, 2013

LAS GARANTÍAS PARA EL FINANCIAMIENTO DE LAS EXPORTACIONES: SEPYMEX Y FOGEM FERNANDO CERNA Ministerio de Comercio Exterior y Turismo Septiembre, 2013 AGENDA Qué opciones de financiamiento existen? Quién

LAS GARANTÍAS PARA EL FINANCIAMIENTO DE LAS EXPORTACIONES: SEPYMEX Y FOGEM FERNANDO CERNA Ministerio de Comercio Exterior y Turismo Septiembre, 2013 AGENDA Qué opciones de financiamiento existen? Quién

Capítulo 14 Cooperación Bilateral. Artículo 139 Cooperación en Materia de Promoción del Comercio y la Inversión

Capítulo 14 Cooperación Bilateral Artículo 139 Cooperación en Materia de Promoción del Comercio y la Inversión 1. Las Partes cooperarán en la promoción de actividades de comercio e inversión de empresas

Capítulo 14 Cooperación Bilateral Artículo 139 Cooperación en Materia de Promoción del Comercio y la Inversión 1. Las Partes cooperarán en la promoción de actividades de comercio e inversión de empresas

1 Consideraciones Iniciales

Un Proyecto 1 Consideraciones Iniciales Necesidad de proveer el país con una estructura de comercio exterior profesionalizada Esfuerzos gubernamentales en favor de la cultura exportadora (Plan Estratégico

Un Proyecto 1 Consideraciones Iniciales Necesidad de proveer el país con una estructura de comercio exterior profesionalizada Esfuerzos gubernamentales en favor de la cultura exportadora (Plan Estratégico

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014 a) El resultado al 30 de Septiembre 2014 arroja una utilidad de M$ 12.399.476 contra una utilidad

CLINICA LAS CONDES S.A. CONSOLIDADO ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 30 DE SEPTIEMBRE 2014 a) El resultado al 30 de Septiembre 2014 arroja una utilidad de M$ 12.399.476 contra una utilidad

POLÍTICAS PÚBLICAS DE EMPLEO II ( ) Julio C. Neffa con colaboración de Agustina Battistuzzi y Brenda Brown

Julio C. Neffa con colaboración de Agustina Battistuzzi y Brenda Brown") POLÍTICAS PÚBLICAS DE EMPLEO II (1999-2002) Julio C. Neffa con colaboración de Agustina Battistuzzi y Brenda Brown Programa de emergencia laboral - PEL Ejecución 1999 2003 Objetivos Afrontar la situación

POLÍTICAS PÚBLICAS DE EMPLEO II (1999-2002) Julio C. Neffa con colaboración de Agustina Battistuzzi y Brenda Brown Programa de emergencia laboral - PEL Ejecución 1999 2003 Objetivos Afrontar la situación

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO Y TASAS DE INTERÉS. Enero de 2014

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO Y TASAS DE INTERÉS Enero de 2014 Análisis del Sistema Financiero Privado y Público del Ecuador Enero 2014 SOL Cultura La Tolita, de 400 ac. a 600 dc. En su representación

EVOLUCIÓN DEL VOLUMEN DE CRÉDITO Y TASAS DE INTERÉS Enero de 2014 Análisis del Sistema Financiero Privado y Público del Ecuador Enero 2014 SOL Cultura La Tolita, de 400 ac. a 600 dc. En su representación

Programa de Garantías. 3 y 4 de Septiembre de 2015

Programa de Garantías 3 y 4 de Septiembre de 2015 Modelo de Negocios de Garantías Qué aspectos debe de considerar un sistema de garantías maduro? Beneficio a las empresas en términos de condiciones y colaterales

Programa de Garantías 3 y 4 de Septiembre de 2015 Modelo de Negocios de Garantías Qué aspectos debe de considerar un sistema de garantías maduro? Beneficio a las empresas en términos de condiciones y colaterales

Criterio: Relación entre Clasificaciones de Riesgo de Corto y Largo Plazo

Corto y Largo Plazo El siguiente criterio de clasificación expone la lógica de por qué ICR utiliza escalas diferentes para clasificar obligaciones de corto y largo plazo, además de indicar las similitudes

Corto y Largo Plazo El siguiente criterio de clasificación expone la lógica de por qué ICR utiliza escalas diferentes para clasificar obligaciones de corto y largo plazo, además de indicar las similitudes

XIII Foro Ibero-Americano de Sistemas de Garantías as y Financiamiento para Micro y Pequeñas Empresas Experiencia de la

www.iic.int XIII Foro Ibero-Americano de Sistemas de Garantías as y Financiamiento para Micro y Pequeñas Empresas Experiencia de la Corporación Interamericana de Inversiones (CII) Salvador, Bahía,, 16

www.iic.int XIII Foro Ibero-Americano de Sistemas de Garantías as y Financiamiento para Micro y Pequeñas Empresas Experiencia de la Corporación Interamericana de Inversiones (CII) Salvador, Bahía,, 16

EL SISTEMA DE BANCA PARA EL DESARROLLO (SBD)

") EL SISTEMA DE BANCA PARA EL DESARROLLO (SBD) QUÉ ES EL SISTEMA DE BANCA DE DESARROLLO POR QUÉ ES NECESARIA LA BANCA PARA EL DESARROLLO? 4 puntos básicos: La Banca para el Desarrollo es un mecanismo de

EL SISTEMA DE BANCA PARA EL DESARROLLO (SBD) QUÉ ES EL SISTEMA DE BANCA DE DESARROLLO POR QUÉ ES NECESARIA LA BANCA PARA EL DESARROLLO? 4 puntos básicos: La Banca para el Desarrollo es un mecanismo de

CORFO Gerencia de Inversión y Financiamiento APOYO AL FINANCIAMIENTO DE EMPRESAS. Octubre 2016

CORFO Gerencia de Inversión y Financiamiento APOYO AL FINANCIAMIENTO DE EMPRESAS Octubre 2016 Inversión y Financiamiento Qué hacemos? Proveemos soluciones para mejorar el acceso al financiamiento de la

CORFO Gerencia de Inversión y Financiamiento APOYO AL FINANCIAMIENTO DE EMPRESAS Octubre 2016 Inversión y Financiamiento Qué hacemos? Proveemos soluciones para mejorar el acceso al financiamiento de la

Estudio Biopsicosocial Clínico y Genético de las Personas con Discapacidad en el Ecuador. Misión Solidaria Manuela Espejo

Estudio Biopsicosocial Clínico y Genético de las Personas con Discapacidad en el Ecuador Misión Solidaria Manuela Espejo 2013 2009 2007 2008 La Constitución de la República, menciona 21 artículos la defensa

Estudio Biopsicosocial Clínico y Genético de las Personas con Discapacidad en el Ecuador Misión Solidaria Manuela Espejo 2013 2009 2007 2008 La Constitución de la República, menciona 21 artículos la defensa

RENDICIÓN DE CUENTAS OFICINA MATRIZ QUITO

2015 RENDICIÓN DE CUENTAS OFICINA MATRIZ QUITO Dirección de Planificación, Coordinación y Cooperación COORDINACIÓN ZONA 1, 2 Y 9 (Esmeraldas, Imbabura, Carchi, Sucumbíos) (Pichincha, Napo, Orellana) I.

2015 RENDICIÓN DE CUENTAS OFICINA MATRIZ QUITO Dirección de Planificación, Coordinación y Cooperación COORDINACIÓN ZONA 1, 2 Y 9 (Esmeraldas, Imbabura, Carchi, Sucumbíos) (Pichincha, Napo, Orellana) I.

EL HONORABLE CONCEJO MUNICIPAL DE LA CIUDAD DE SANTA FE DE LA VERA CRUZ, SANCIONA LA SIGUIENTE

1 EL HONORABLE CONCEJO MUNICIPAL DE LA CIUDAD DE SANTA FE DE LA VERA CRUZ, SANCIONA LA SIGUIENTE O R D E N A N Z A Art. 1º: Créase la Agencia de Cooperación, Inversiones y Comercio Exterior, la cual se

1 EL HONORABLE CONCEJO MUNICIPAL DE LA CIUDAD DE SANTA FE DE LA VERA CRUZ, SANCIONA LA SIGUIENTE O R D E N A N Z A Art. 1º: Créase la Agencia de Cooperación, Inversiones y Comercio Exterior, la cual se

DEFINICIÓN DE VIVIENDA DE INTERÉS SOCIAL NACIONES UNIDAS:

DEFINICIÓN DE VIVIENDA DE INTERÉS SOCIAL NACIONES UNIDAS: Espacio plenamente equipado, en vecindarios dotados de servicios urbanos accesibles, con relaciones que permitan la comunicación vecinal, donde

DEFINICIÓN DE VIVIENDA DE INTERÉS SOCIAL NACIONES UNIDAS: Espacio plenamente equipado, en vecindarios dotados de servicios urbanos accesibles, con relaciones que permitan la comunicación vecinal, donde

BANCO DE PROYECTOS DE INVERSION NACIONAL BPIN FORTALECIMIENTO DE LA CAPACIDAD DE GESTIÓN Y DE LA COORDINACIÓN DE LAS ENTIDADES DEL SNARIV

BANCO DE PROYECTOS DE INVERSION NACIONAL BPIN Nombre Proyecto: FORTALECIMIENTO DE LA CAPACIDAD DE GESTIÓN Y DE LA COORDINACIÓN DE LAS ENTIDADES DEL SNARIV Código BPIN: 2013011000223 Año del Reporte 2014

BANCO DE PROYECTOS DE INVERSION NACIONAL BPIN Nombre Proyecto: FORTALECIMIENTO DE LA CAPACIDAD DE GESTIÓN Y DE LA COORDINACIÓN DE LAS ENTIDADES DEL SNARIV Código BPIN: 2013011000223 Año del Reporte 2014

Consejo MIPYME Centroamericano CMC

Consejo MIPYME Centroamericano CMC CMC FACTORES CLAVES PARA MEJORAR LA COMPETITIVIDAD Y LA INTERNACIONALIZACIÓN DE LAS MIPYMES EN CENTRO AMERICA REUNIÓN N TECNICA INTERNACIONAL RED FAEDPYME Managua, Nicaragua,

Consejo MIPYME Centroamericano CMC CMC FACTORES CLAVES PARA MEJORAR LA COMPETITIVIDAD Y LA INTERNACIONALIZACIÓN DE LAS MIPYMES EN CENTRO AMERICA REUNIÓN N TECNICA INTERNACIONAL RED FAEDPYME Managua, Nicaragua,

Lima, 28 y 29 setiembre 2015

Lima, 28 y 29 setiembre 2015 EQUIPO DE TRABAJO PLAN 2015 AMPLIACIÓN COBERTURA (INTERCONEXION OFICINAS) OFICINAS INTERCONECTADAS SERPOST 2012 78 2013 78 2014 95 2015 119 DIFICULTADES: Acceso del operador

Lima, 28 y 29 setiembre 2015 EQUIPO DE TRABAJO PLAN 2015 AMPLIACIÓN COBERTURA (INTERCONEXION OFICINAS) OFICINAS INTERCONECTADAS SERPOST 2012 78 2013 78 2014 95 2015 119 DIFICULTADES: Acceso del operador