SEMINARIO INTERNACIONAL SECTOR FINANCIERO Y DE SEGUROS. EL CONTROL Y SUPERVISIÓN DE LAS COACs

|

|

|

- Juan Antonio Aguilera Jiménez

- hace 8 años

- Vistas:

Transcripción

1 1

2 SEMINARIO INTERNACIONAL SECTOR FINANCIERO Y DE SEGUROS EL CONTROL Y SUPERVISIÓN DE LAS COACs Luis Rosero M. Intendente Zonal 5 Superintendencia de Economía Popular y Solidaria SEPS JULIO

3 Contenido 1. Marco Legal e Institucional 2. Estructura por segmentos y regional del SFPS 3. Modelo de Supervisión 4. Auditorías 5. Administración y Calificación de Riesgos 6. Sanciones 3

4 1. Marco Legal e Institucional Marco Legal del Sector de la Economía Popular y Solidaria y del Sector Financiero Popular y Solidario Constitución de la República Ley Orgánica de la Economía Popular y Solidaria y del Sector Financiero Popular y Solidaria (LOEPS): Mayo2011 Reglamento a la Ley Orgánica de la Economía Popular y Solidaria y del Sector Financiero Popular y Solidaria (RLOEPS): Febrero2012 Regulaciones emitidas por la Junta de Regulación para el Sector Financiero Popular y Solidario. 4

: Febrero2012 Regulaciones emitidas por la Junta de Regulación para el Sector Financiero Popular y")

Establecer derechos, obligaciones y beneficios e) Institucionalidad pública para ejercer rectoría, regulación, control, fomento y acompañamiento")

5 OBJETO DE LA LOEPS a) Reconocer, fomentar y fortalecer la EPS y SFPS b) Potenciar las prácticas de EPS en comunas, comunidades, pueblos y nacionalidades c) Establecer marco jurídico común d) Establecer derechos, obligaciones y beneficios e) Institucionalidad pública para ejercer rectoría, regulación, control, fomento y acompañamiento 5

6 INSTITUCIONALIDAD 6

7 7

8 ATRIBUCIONES DE LA SEPS (Art. 147 LOEPS) Velar por la estabilidad, solidez y correcto funcionamiento de las instituciones. Otorgar personalidad jurídica a las organizaciones bajo su control Fijar tarifarios de servicios que otorgan las entidades del sector financiero popular y solidario. Autorizar las actividades financieras de las organizaciones del Sector Financiero Popular y Solidario. 8

9 2. ESTRUCTURA POR SEGMENTOS Y REGIONAL DEL SFPS ESTRUCTURA DEL SFPS Art. 78 LOEPS SECTOR FINANCIERO Entidades asociativas o solidarias, bancos y cajas comunales y cajas de ahorro COAC y Cajas centrales SFPS: Sector Financiero Popular y Solidario 9

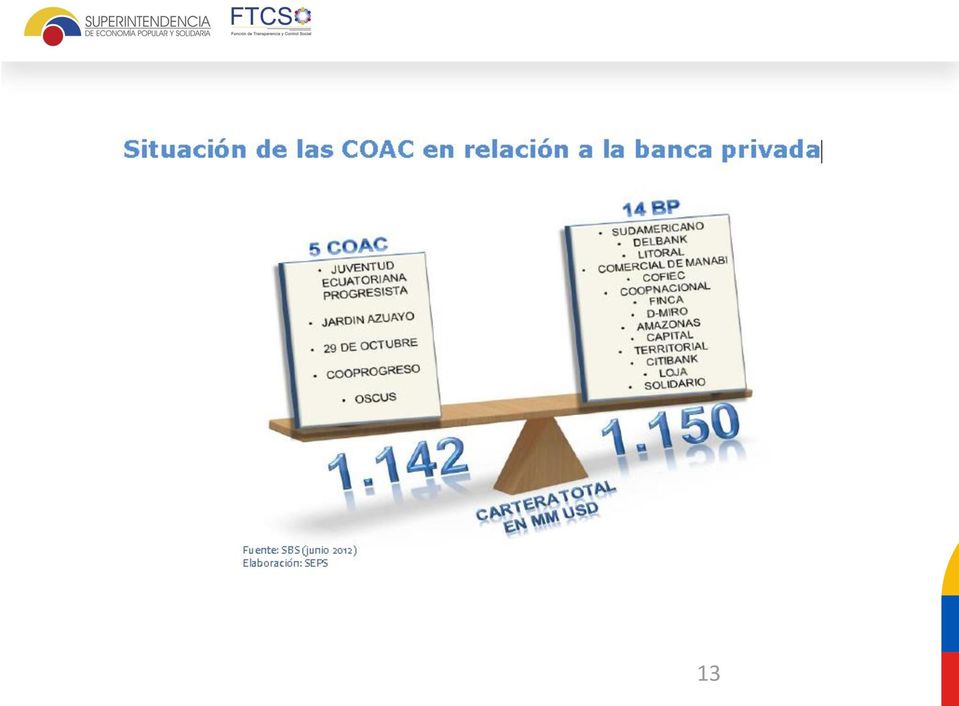

10 ORGANIZACIONES DEL SECTOR FINANCIERO POPULAR Y SOLIDARIO: en base a registro y adecuación de estatutos de COACs 945: COAC 1: Caja Central Las mas grandes están vinculadas al riesgo sistémico * Organizaciones registradas en el Catastro SEPS ** Número estimado Cajas y bancos comunales ** 10

11 SEGMENTACIÓN Mediante Resolución JR STE se establece ubicación de las Cooperativas de Ahorro y Crédito en cuatro segmentos: Segmento 4 SON LAS COOPERATIVAS MAS GRANDES Segmento 3,2,1 Activos Socios Cantones SEGMENTO 4 SEGMENTO 3 USD ( ,01 - o más) Más de 7100 socios SEGMENTO 2 USD ( , ,00) Más de 700 socios SEGMENTO 1 USD ( ) Más de 700 socios 11

Más de 7100 socios SEGMENTO 2 USD (250.000,01 1 100.")

12 COOPERATIVAS DE AHORRO Y CRÉDITO A NIVEL NACIONAL SEGÚN CATASTRO DE LA SEPS AL 26/06/2014 (945) SEGMENTO 3; Nº COAC S: [VALOR]; RELACIÓN [PORCENTAJE] SEGMENTO 4; Nº COAC S: [VALOR]; RELACIÓN [PORCENTAJE] SEGMENTO 2; Nº COAC S: [VALOR]; RELACIÓN [PORCENTAJE] SEGMENTO 1; Nº COAC S: [VALOR]; RELACIÓN [PORCENTAJE] 12

![SEGMENTO 4; Nº COAC S: [VALOR]; RELACIÓN [PORCENTAJE] SEGMENTO 2; Nº COAC S:](/docs-images/46/10022470/images/page_12.jpg "[VALOR]; RELACIÓN [PORCENTAJE] SEGMENTO 1; Nº COAC S: [VALOR]; RELACIÓN")

13 13

14 COOPERATIVAS DE AHORRO Y CRÉDITO A NIVEL NACIONAL POR PROVINCIA SEGÚN CATASTRO DE LA SEPS AL 26/06/2014 PROVINCIA Nº DE COAC S AZUAY 56 BOLIVAR 26 CAÑAR 22 CARCHI 8 CHIMBORAZO 90 COTOPAXI 83 EL ORO 19 ESMERALDAS 8 GALAPAGOS 4 GUAYAS 65 IMBABURA 30 LOJA 61 LOS RIOS 26 MANABI 52 MORONA SANTIAGO 4 NAPO 5 ORELLANA 5 PASTAZA 9 PICHINCHA 180 SANTA ELENA 7 SANTO DOMINGO DE LOS TSACHILAS 4 SUCUMBIOS 5 TUNGURAHUA 166 ZAMORA CHINCHIPE 10 Total

15 3. MODELO DE SUPERVISION MODELOS DE SUPERVISIÓN Supervisión de Cumplimiento Supervisión Basada en Riesgos Verificación formal sobre el cumplimiento de los controles de ley y demás condiciones que las normas plantean. Conjunto de procedimientos para: IDENTIFICAR, PREVENIR, MEDIR y CONTROLAR los efectos adversos de los riesgos a los que está expuesta una Institución, con el propósito de: Evitarlos Reducirlos Detenerlos 15

16 SUPERVISIÓN CONTÍNUA BASADA EN RIESGOS ADMINISTRACIÓN INTEGRAL DE RIESGOS Identificar Comunicar Medir Monitorear Priorizar Controlar 16

17 MODELO DE SUPERVISIÓN CONTINUA Seguimiento y Control Supervisión Extrasitu Auditor Interno Autocontrol Auditoria Interna Comité de Riesgos* Oficial Cumplimiento* Consejo de Vigilancia Identificación de alerta Supervisión Extrasitu Inf. Externa Inspección en campo Supervisión In-situ Auditor Interno Auditor Externo * No aplica para la EPS 17

18 PROCESO INTEGRAL DE SUPERVISIÓN EXTRA SITU INFORMACIÓN SOLICITADA A LA COOPERATIVA: Se elabora perfil de riesgos, indicadores de alerta temprana, reuniones de comunicación de riesgos, etc. IN SITU INFORMACIÓN TOMADA EN COOPERATIVA Auditoría revela debilidades, se elabora matriz de hallazgos e informe que determina viabilidad o no AUXILIAR EN COLABORACIÓN CON ORGANISMOS DE INTEGRACIÓN Y OTROS Aplicables a segmento 1 y 2 18

19 PLANIFICACION DE LA SUPERVISION Permanente para las COAC de riesgo sistémico, segmento 4. Para las del segmento 1, 2 Y 3 según otros riesgos Plan de supervisión elaborado por Intendencia de Riesgos Criterios: riesgo legal, viabilidad y otros En caso de no viabilidad el Comité de Riesgos evalúa la decisión de liquidación. 19

20 3 PILARES PARA LA ESTABILIDAD DEL SISTEMA REGULACION PRUDENCIAL SUPERVISION EFICIENTE Una primera línea de protección eficiente, permite contribuir al desarrollo y solidez del sistema RED DE SEGURIDAD FINANCIERA 20

21 IMPORTANCIA DE LA SUPERVISIÓN Amenazas en el Sector Gobernabilidad Balance Social Riesgos Financieros: liquidez y solvencia Riesgos Operativos Administración de activos y pasivos Aplica solo para el SFPS SEPS FONDO DE LIQUIDEZ COSEDE MANUAL SEPS Primera línea de defensa fuerte Busca el desarrollo, estabilidad, solidez y correcto funcionamiento 21

22 Mecanismos de Control Causas para la regularización: CONTROL DE LA SEPS (Art.156 RLOEPS) La superintendencia, podrá utilizar, según las necesidades y oportunidad, cualquier de los siguientes mecanismos de control Inspección Examen Especial Auditoria Otros dispuestos por la Superintendencia La Superintendencia dispondrá que las cooperativas se sometan a un plan de regularización, cuando incurran en una de las siguientes causas: Cuando en los informes de supervisión auxiliar, auditoria o de inspecciones, se determinen graves deficiencias de control interno, problemas financieros, administrativos o entre socios y directivos, que pongan en riesgo la estabilidad institucional 22

23 4. AUDITORIAS SUPERVISION INTEGRAL ADMINISTRACION Y CONTROL RIESGOS EVALUACION CONTABLE FINANCIERA BALANCE SOCIAL TECNOLOGIA DE INFORMACION 23

24 ESQUEMA DE SUPERVISIÓN 24

25 ESQUEMA DE SUPERVISIÓN 25

26 ASPECTOS ESPECIFICOS QUE SE EVALUAN Componente Subcomponente Objetivo Calidad de Gobierno Plan estratégico y Presup. Reglamentos y Organigrama Actas Consejos y Asamblea Código de Trabajo Permisos de operación y funcionamiento Gobierno Cooperativo Ambiente de Control Gestión de la Organización: Actividades de Gerencia, Consejo de Administración y Vigilancia (auditorías) Transparencia de la información (quejas socios) Cumplimiento Normativo: Otros entes de control, calidad de socios (3.1.3): 26

27 EVALUACION ECONOMICA FINANCIERA Balance General, Estado de Resultados, Flujo de Efectivo, Cambios en el Patrimonio y Notas Aclaratorias. Activos: Cartera, deprec y rev AFijos Pasivos Depósitos y Patrimonio: Monto, Certificados Aportación Análisis de Resultados: Gastos, dietas, etc. Identificación y Distribución de Excedentes y Utilidades Cumplimiento de Obligaciones Tributarias 27

28 GOBIERNO COOPERATIVO Cumplimiento de los 7 principios cooperativos: 1. Membrecía abierta y voluntaria 2. Control democrático de los miembros 3. Participación económica de los miembros 4. Autonomía e independencia 5. Educación, formación e información 6. Cooperación entre cooperativas 7. Compromiso con la comunidad 28

29 Si la COAC es viable, se puede adoptar : Un plan de regularización o de acción, etc. para superar las debilidades Proceso de Resolución (banco bueno-malo) para transferencia de activos y pasivos Fusión de COACs Si la COAC no es viable: Liquidación MEDIDAS DESPUÉS DEL INFORME FINAL Pago de garantía de depósitos (segmento 4) 29

30 5. ADMINISTRACION Y CALIFICACION DE RIESGOS ADMINISTRACION Y CALIFICACION DE RIESGO (Art. 92 LOEPS) Las cooperativas de ahorro y crédito deberán contratar calificadoras de riesgo y realizar la administración integral de riesgos de acuerdo al segmento al que pertenezcan de conformidad a lo dispuesto por el órgano regulador. LA SEPS publica regularmente la calificación en su página Web. ( 30

31 6. APLICACIÓN DE SANCIONES POR LA SEPS Resolución SEPS-IEN de Mayo 08 de SANCIONES POR INFRACCIONES EN LA ECONOMIA POPULAR Y SOLIDARIA INFRACCION NIVEL SANCION No entregar información sobre la situación económica y de gestión de la organización, sea esta periódica u ocasional No entregar información sobre la situación económica y de gestión de la organización, sea esta especial NIVEL 1 NIVEL 2 NIVEL 1 NIVEL 2 1 SBU 2 SBU 3 SBU Transgredir de forma generalizada los derechos de los integrantes de la organización NIVEL 1 NIVEL 2 1 SBU 3 SBU No presentación de informes de gerentes, liquidadores, interventores Si las coop. de transporte aceptan como socios a servidores públicos, miembros activos de la policía nacional, policía metropolitana, fuerzas armadas, servidores y agentes de los órganos de control y regulación de transporte y de tránsito, los vocales del consejo de adm y el secretario serán sancionados con NIVEL 1 NIVEL 2 2 SBU 31

32 MUCHAS GRACIAS 32

ENCUENTRO DE FINANZAS POPULARES ÁMBITO DE CONTROL DE LAS ORGANIZACIONES DEL SFPS Y MECANISMOS PARA SU FORTALECIMIENTO

ENCUENTRO DE FINANZAS POPULARES ÁMBITO DE CONTROL DE LAS ORGANIZACIONES DEL SFPS Y MECANISMOS PARA SU FORTALECIMIENTO Cuenca, 25 de Noviembre de 2014 Constitución de la República del Ecuador 2008 Soberanía

ENCUENTRO DE FINANZAS POPULARES ÁMBITO DE CONTROL DE LAS ORGANIZACIONES DEL SFPS Y MECANISMOS PARA SU FORTALECIMIENTO Cuenca, 25 de Noviembre de 2014 Constitución de la República del Ecuador 2008 Soberanía

SUPERVISION DE COOPERATIVAS DE AHORRO Y CREDITO EN EL ECUADOR. México D.F., 6 de Septiembre de 2011

SUPERVISION DE COOPERATIVAS DE AHORRO Y CREDITO EN EL ECUADOR. México D.F., 6 de Septiembre de 2011 EL SISTEMA COOPERATIVO DE AHORO Y CREDITO DOS ORGANISMOS DE CONTROL: SBS LEY DE INST. SIST. FINANCIERO

SUPERVISION DE COOPERATIVAS DE AHORRO Y CREDITO EN EL ECUADOR. México D.F., 6 de Septiembre de 2011 EL SISTEMA COOPERATIVO DE AHORO Y CREDITO DOS ORGANISMOS DE CONTROL: SBS LEY DE INST. SIST. FINANCIERO

VI ENCUENTRO NACIONAL RENAFIPSE ENTORNO DE LAS ORGANIZACIONES DE LA ECONOMÍA POPULAR Y SOLIDARIA

VI ENCUENTRO NACIONAL RENAFIPSE ENTORNO DE LAS ORGANIZACIONES DE LA ECONOMÍA POPULAR Y SOLIDARIA CONTENIDO 1. Entorno legal e institucional 2. Entorno macroeconómico 3. Entorno financiero 4. Situación

VI ENCUENTRO NACIONAL RENAFIPSE ENTORNO DE LAS ORGANIZACIONES DE LA ECONOMÍA POPULAR Y SOLIDARIA CONTENIDO 1. Entorno legal e institucional 2. Entorno macroeconómico 3. Entorno financiero 4. Situación

Primeras Jornadas de Supervisión de la Economía Popular y Solidaria

Primeras Jornadas de Supervisión de la Economía Popular y Solidaria La SEPS en el marco de la supervisión de la EPS y del SFPS en Ecuador Miguel Acosta Noviembre, 2012 Contenido 1. Marco institucional

Primeras Jornadas de Supervisión de la Economía Popular y Solidaria La SEPS en el marco de la supervisión de la EPS y del SFPS en Ecuador Miguel Acosta Noviembre, 2012 Contenido 1. Marco institucional

FOMENTO DEL EMPRENDIMIENTO SOCIAL DESDE LA ÓPTICA DEL MCDS Milton Maya Díaz

1 FOMENTO DEL EMPRENDIMIENTO SOCIAL DESDE LA ÓPTICA DEL MCDS Milton Maya Díaz ANTECEDENTES LA CONSTITUCIÓN PÚBLICO PRIVADO - EPS LEY EPS/SFPS EPS / SFPS PLAN NACIONAL PARA AGENDA SOCIAL EL BUEN VIVIR 2009-2011

1 FOMENTO DEL EMPRENDIMIENTO SOCIAL DESDE LA ÓPTICA DEL MCDS Milton Maya Díaz ANTECEDENTES LA CONSTITUCIÓN PÚBLICO PRIVADO - EPS LEY EPS/SFPS EPS / SFPS PLAN NACIONAL PARA AGENDA SOCIAL EL BUEN VIVIR 2009-2011

Directorio de Empresas y Establecimientos 2013

Directorio de Empresas y Establecimientos 2013 Contenido Qué es el Directorio de Empresas y Establecimientos (DIEE)? Ficha metodológica Principales definiciones Cobertura de empresas según sección de resultados

Directorio de Empresas y Establecimientos 2013 Contenido Qué es el Directorio de Empresas y Establecimientos (DIEE)? Ficha metodológica Principales definiciones Cobertura de empresas según sección de resultados

SECRETARÍA NACIONAL DE GESTIÓN DE RIESGOS

SECRETARÍA NACIONAL DE GESTIÓN DE RIESGOS 1. DATOS GENERALES 1.1. Nombre del proyecto: MONTAJE Y OPERATIVIZACIÓN DEL SISTEMA NACIONAL DE SALAS DE SITUACIÓN PARA VIGILANCIA, MONITOREO Y EVALUACIÓN DE EVENTOS

SECRETARÍA NACIONAL DE GESTIÓN DE RIESGOS 1. DATOS GENERALES 1.1. Nombre del proyecto: MONTAJE Y OPERATIVIZACIÓN DEL SISTEMA NACIONAL DE SALAS DE SITUACIÓN PARA VIGILANCIA, MONITOREO Y EVALUACIÓN DE EVENTOS

La Importancia del Proceso de Supervisión de las Cooperativas de Ahorro y Crédito en Panamá

1 La Importancia del Proceso de Supervisión de las Cooperativas de Ahorro y Crédito en Panamá Eduardo Valdebenito E. Consultor de Políticas Públicas Ministerio de Economía y Finanzas Ciudad de Guatemala,

1 La Importancia del Proceso de Supervisión de las Cooperativas de Ahorro y Crédito en Panamá Eduardo Valdebenito E. Consultor de Políticas Públicas Ministerio de Economía y Finanzas Ciudad de Guatemala,

INTEGRACION DEL SISTEMA FINANCIERO ECUATORIANO

INTEGRACION DEL SISTEMA FINANCIERO ECUATORIANO ACTIVIDAD FINANCIERA: Conjunto de operaciones y servicios que se efectúan entre oferentes, demandantes y usuarios para facilitar la circulación de dinero

INTEGRACION DEL SISTEMA FINANCIERO ECUATORIANO ACTIVIDAD FINANCIERA: Conjunto de operaciones y servicios que se efectúan entre oferentes, demandantes y usuarios para facilitar la circulación de dinero

Directorio de Empresas y Establecimientos 2012

Directorio de Empresas y Establecimientos 2012 Contenido Generalidades Antecedentes Qué es el Directorio de Empresas? Ficha metodológica Definiciones Resultados Cobertura y empresas Indicadores económicos

Directorio de Empresas y Establecimientos 2012 Contenido Generalidades Antecedentes Qué es el Directorio de Empresas? Ficha metodológica Definiciones Resultados Cobertura y empresas Indicadores económicos

Nombre de la Institución Pública 3) Parámetros Aplicables a la Información Financiera C. Remuneraciones Mensuales

Parámetros Aplicables a la Información Financiera C. Remuneraciones Mensuales") Nombre de la Institución Pública 3) Parámetros Aplicables a la Información Financiera C. Remuneraciones Mensuales Fecha de publicación: 29 de agosto de 2014 No. Puesto o cargo Partida Remuneración Mensual

Nombre de la Institución Pública 3) Parámetros Aplicables a la Información Financiera C. Remuneraciones Mensuales Fecha de publicación: 29 de agosto de 2014 No. Puesto o cargo Partida Remuneración Mensual

INDICE OCUPACIONAL DE PUESTOS

PLANTA CENTRAL PROCESOS GOBERNANTES GERENCIA GENERAL 00.01.00.00.01 Gerente General NIVEL JERÁRQUICO SUPERIOR 8 6122 Libre Remoción Gerencial 00.01.00.00.02 Asesor 1 NIVEL JERÁRQUICO SUPERIOR 5 4174 Libre

PLANTA CENTRAL PROCESOS GOBERNANTES GERENCIA GENERAL 00.01.00.00.01 Gerente General NIVEL JERÁRQUICO SUPERIOR 8 6122 Libre Remoción Gerencial 00.01.00.00.02 Asesor 1 NIVEL JERÁRQUICO SUPERIOR 5 4174 Libre

Aportando al desarrollo de las Finanzas Populares

Aportando al desarrollo de las Finanzas Populares Cooperativa de Ahorro y Crédito Desarrollo de los Pueblos Limitada CODESARROLLO Ltda. Angel Campoverde Quito Noviembre 2008 CONTENIDOS: 1. CODESARROLLO:

Aportando al desarrollo de las Finanzas Populares Cooperativa de Ahorro y Crédito Desarrollo de los Pueblos Limitada CODESARROLLO Ltda. Angel Campoverde Quito Noviembre 2008 CONTENIDOS: 1. CODESARROLLO:

Sistemas de Pago para la Inclusión Financiera. Gabriela Zabala V Conferencia Internacional de Derecho Económico Noviembre 2013

Sistemas de Pago para la Inclusión Financiera Gabriela Zabala V Conferencia Internacional de Derecho Económico Noviembre 2013 Agenda 1. Antecedentes 2. Inclusión Financiera 3. Estadísticas 4. Estrategias

Sistemas de Pago para la Inclusión Financiera Gabriela Zabala V Conferencia Internacional de Derecho Económico Noviembre 2013 Agenda 1. Antecedentes 2. Inclusión Financiera 3. Estadísticas 4. Estrategias

FORTALECIMIENTO DEL SECTOR FINANCIERO POPULAR Y SOLIDARIO EN ECUADOR: UNA PUERTA DE ACCESO A LOS SERVICIOS FINANCIEROS INCLUSIVOS

FORTALECIMIENTO DEL SECTOR FINANCIERO POPULAR Y SOLIDARIO EN ECUADOR: UNA PUERTA DE ACCESO A LOS SERVICIOS FINANCIEROS INCLUSIVOS 1. DATOS GENERALES DEL PROYECTO Nombre del proyecto: Fortalecimiento del

FORTALECIMIENTO DEL SECTOR FINANCIERO POPULAR Y SOLIDARIO EN ECUADOR: UNA PUERTA DE ACCESO A LOS SERVICIOS FINANCIEROS INCLUSIVOS 1. DATOS GENERALES DEL PROYECTO Nombre del proyecto: Fortalecimiento del

BOLETÍN SECTOR FINANCIERO BOLETÍN SECTOR FINANCIERO POPULAR Y SOLIDARIO. No. Entidades. Segmento. Total COAC

BOLETÍN SECTOR FINANCIERO POPULAR Y SOLIDARIO Aspectos relevantes El 59% de las cooperativas de ahorro y crédito se especializan en microcrédito, en los segmentos 4 y 5 existe mayor participación de entidades

BOLETÍN SECTOR FINANCIERO POPULAR Y SOLIDARIO Aspectos relevantes El 59% de las cooperativas de ahorro y crédito se especializan en microcrédito, en los segmentos 4 y 5 existe mayor participación de entidades

Contribución de la SEPS a la economía popular y solidaria:

Contribución de la SEPS a la economía popular y solidaria: ESTABILIDAD DEL SISTEMA TRANSPARENCIA Y LUCHA ANTICORRUPCIÓN DEFENSA DE DERECHOS DE SOCIAS Y SOCIOS INCLUSIÓN ECONÓMICA Y SOCIAL FORTALECIMIENTO

Contribución de la SEPS a la economía popular y solidaria: ESTABILIDAD DEL SISTEMA TRANSPARENCIA Y LUCHA ANTICORRUPCIÓN DEFENSA DE DERECHOS DE SOCIAS Y SOCIOS INCLUSIÓN ECONÓMICA Y SOCIAL FORTALECIMIENTO

BOLETÍN SECTOR FINANCIERO BOLETÍN SECTOR FINANCIERO POPULAR Y SOLIDARIO. Agosto 2018 (corte de información junio 2018) 160% 140% 120% 100% 80%

160% 140% 120% 100% 80%") BOLETÍN SECTOR FINANCIERO POPULAR Y SOLIDARIO Agosto 218 (corte de información junio 218) Aspectos relevantes El 6% de las cooperativas de ahorro y crédito se especializan en microcrédito, en los segmentos

BOLETÍN SECTOR FINANCIERO POPULAR Y SOLIDARIO Agosto 218 (corte de información junio 218) Aspectos relevantes El 6% de las cooperativas de ahorro y crédito se especializan en microcrédito, en los segmentos

DIRECCIÓN DEL SEGURO GENERAL INDIVIDUAL Y FAMILIAR SUBDIRECCIÓN DE REGULACIÓN 2.2.1.1 SUBDIRECCIÓN DE REGULACIÓN DEL SEGURO DE SALUD

2.2.1.1 DEL SEGURO DE SALUD La Subdirección de Regulación del Seguro de Salud dependerá de la Dirección del Seguro General de Salud Individual y Familiar, estará a cargo del Subdirector de Regulación del

2.2.1.1 DEL SEGURO DE SALUD La Subdirección de Regulación del Seguro de Salud dependerá de la Dirección del Seguro General de Salud Individual y Familiar, estará a cargo del Subdirector de Regulación del

OBJETIVOS. Unificar el discurso de nuestros voceros y voceras principales y secundarios- con fines de afirmación efectiva del mensaje.

OBJETIVOS Posicionar en todo el territorio nacional los aspectos más relevantes y positivos del primer Examen de Exoneración para la Educación Superior (EXONERA). Posicionar ante la opinión pública la

OBJETIVOS Posicionar en todo el territorio nacional los aspectos más relevantes y positivos del primer Examen de Exoneración para la Educación Superior (EXONERA). Posicionar ante la opinión pública la

Anexo 2. GUÍA DE REQUISITOS

Anexo 2. GUÍA DE REQUISITOS Para la obtención del permiso de transporte para alimentos procesados y materias primas para la elaboración de alimentos. Versión [2.0] Dici embre, 2014 CONTENIDO 1. OBJETIVO

Anexo 2. GUÍA DE REQUISITOS Para la obtención del permiso de transporte para alimentos procesados y materias primas para la elaboración de alimentos. Versión [2.0] Dici embre, 2014 CONTENIDO 1. OBJETIVO

MANUAL DE FUNCIONES DE LA COOPERATIVA

MANUAL DE FUNCIONES DE LA COOPERATIVA ARTÍCULO 60º. FUNCIONES DE LA ASAMBLEA. La Asamblea General ejercerá las siguientes funciones: 1. Establecer las políticas y directrices generales de la cooperativa

MANUAL DE FUNCIONES DE LA COOPERATIVA ARTÍCULO 60º. FUNCIONES DE LA ASAMBLEA. La Asamblea General ejercerá las siguientes funciones: 1. Establecer las políticas y directrices generales de la cooperativa

1. INVERSIONES NO PRIVATIVAS 2. INVERSIONES PRIVATIVAS**

El Instituto Ecuatoriano de Seguridad Social pone en conocimiento de la población afiliada las inversiones no privativasy privativas realizadas. 1. INVERSIONES NO PRIVATIVAS 2. INVERSIONES PRIVATIVAS**

El Instituto Ecuatoriano de Seguridad Social pone en conocimiento de la población afiliada las inversiones no privativasy privativas realizadas. 1. INVERSIONES NO PRIVATIVAS 2. INVERSIONES PRIVATIVAS**

Regulación y supervisión de las sociedades cooperativas de ahorro y préstamo en México

Regulación y supervisión de las sociedades cooperativas de ahorro y préstamo en México 1 Sociedades Cooperativas de Ahorro y Préstamo (SCAP) Las SCAP atienden a la población que mayor necesidad tiene de

Regulación y supervisión de las sociedades cooperativas de ahorro y préstamo en México 1 Sociedades Cooperativas de Ahorro y Préstamo (SCAP) Las SCAP atienden a la población que mayor necesidad tiene de

FONDO DE PROTECCIÓN PARA LAS COOPERATIVAS DE AHORRO Y PRÉSTAMO DE MÉXICO

FONDO DE PROTECCIÓN PARA LAS COOPERATIVAS DE AHORRO Y PRÉSTAMO DE MÉXICO Asunción, Paraguay Septiembre 21 del año 2011 FONDO DE PROTECCIÓN MÉXICO ANTECEDENTES INDICE LEGISLACIÓN DE LAS COOPERATIVAS de

FONDO DE PROTECCIÓN PARA LAS COOPERATIVAS DE AHORRO Y PRÉSTAMO DE MÉXICO Asunción, Paraguay Septiembre 21 del año 2011 FONDO DE PROTECCIÓN MÉXICO ANTECEDENTES INDICE LEGISLACIÓN DE LAS COOPERATIVAS de

C I R C U L A R N 2.165

Montevideo, 20 de Enero de 2014 C I R C U L A R N 2.165 Ref: RECOPILACIÓN DE NORMAS DE REGULACIÓN Y CONTROL DEL SISTEMA FINANCIERO - ARMONIZACIÓN LIBRO VI - Información y Documentación. Se pone en conocimiento

Montevideo, 20 de Enero de 2014 C I R C U L A R N 2.165 Ref: RECOPILACIÓN DE NORMAS DE REGULACIÓN Y CONTROL DEL SISTEMA FINANCIERO - ARMONIZACIÓN LIBRO VI - Información y Documentación. Se pone en conocimiento

Nro. Taller. Nro. Aula. Sede. Fecha. No. Instit. Nombre de Institución No. EOD Nombre de EOD. Nro. Participantes x EOD. Nro. Total Participantes

x 360 MINISTERIO DE AGRICULTURA GANADERIA ACUACULTURA Y PESCA. 0001 DIRECCION PROVINCIAL AGROPECUARIA DEL AZUAY 0002 DIRECCION PROVINCIAL AGROPECUARIA DE BOLIVAR 0003 DIRECCION PROVINCIAL AGROPECUARIA

x 360 MINISTERIO DE AGRICULTURA GANADERIA ACUACULTURA Y PESCA. 0001 DIRECCION PROVINCIAL AGROPECUARIA DEL AZUAY 0002 DIRECCION PROVINCIAL AGROPECUARIA DE BOLIVAR 0003 DIRECCION PROVINCIAL AGROPECUARIA

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONSTITUCIÓN CAPITULO VII.- CONSTITUCIÓN, ORGANIZACIÓN, FUNCIONAMIENTO Y OPERACIONES DE LAS CORPORACIONES DE DESARROLLO

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONSTITUCIÓN CAPITULO VII.- CONSTITUCIÓN, ORGANIZACIÓN, FUNCIONAMIENTO Y OPERACIONES DE LAS CORPORACIONES DE DESARROLLO

COOPERATIVAS DE AHORRO Y CREDITO EN EL PERÚ. Ayudamos a la gente a ayudarse a sí misma

COOPERATIVAS DE AHORRO Y CREDITO EN EL PERÚ Ayudamos a la gente a ayudarse a sí misma Qué es una Cooperativa de ahorro y crédito? Empresa cooperativa que brinda servicios financieros de carácter solidario,

COOPERATIVAS DE AHORRO Y CREDITO EN EL PERÚ Ayudamos a la gente a ayudarse a sí misma Qué es una Cooperativa de ahorro y crédito? Empresa cooperativa que brinda servicios financieros de carácter solidario,

INSTRUCTIVO ANEXO PARA SOLICITUD DE RECURSOS MODALIDAD DE REEMBOLSO

INSTRUCTIVO ANEXO PARA SOLICITUD DE RECURSOS MODALIDAD DE REEMBOLSO REEMBOLSO.- Bajo esta figura, la Corporación Nacional de Finanzas Populares y Solidarias reembolsa a la operadora el capital colocado

INSTRUCTIVO ANEXO PARA SOLICITUD DE RECURSOS MODALIDAD DE REEMBOLSO REEMBOLSO.- Bajo esta figura, la Corporación Nacional de Finanzas Populares y Solidarias reembolsa a la operadora el capital colocado

Resumen General del Manual de Organización y Funciones

Superintendencia Adjunta de Resumen General del Manual de Organización y Funciones (El Manual de Organización y Funciones fue aprobado por Resolución Administrativa SBS Nº 177-2011, del 07 de abril de

Superintendencia Adjunta de Resumen General del Manual de Organización y Funciones (El Manual de Organización y Funciones fue aprobado por Resolución Administrativa SBS Nº 177-2011, del 07 de abril de

REGLAMENTO COMITÉ DE AUDITORÍA COMPAÑÍA MUNDIAL DE SEGUROS S.A

REGLAMENTO COMITÉ DE AUDITORÍA COMPAÑÍA MUNDIAL DE SEGUROS S.A Bogotá D.C. 2011 CONTENIDO I. Aspectos Generales 1.1 Objetivo del Comité de Auditoría 1.2 Normatividad Vigente para el Comité de Auditoría

REGLAMENTO COMITÉ DE AUDITORÍA COMPAÑÍA MUNDIAL DE SEGUROS S.A Bogotá D.C. 2011 CONTENIDO I. Aspectos Generales 1.1 Objetivo del Comité de Auditoría 1.2 Normatividad Vigente para el Comité de Auditoría

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

TENDENCIAS EN LA SUPERVISON DE COOPERATIVAS DE AHORRO Y CREDITO EN EL ECUADOR QUITO, SEPTIEMBRE DE 2010

TENDENCIAS EN LA SUPERVISON DE COOPERATIVAS DE AHORRO Y CREDITO EN EL ECUADOR QUITO, SEPTIEMBRE DE 2010 VISION DE LA ACSB SER LA ORGANIZACIÓN QUE CONSOLIDE AL SISTEMA DE COOPERATIVAS DE AHORRO Y CRÉDITO

TENDENCIAS EN LA SUPERVISON DE COOPERATIVAS DE AHORRO Y CREDITO EN EL ECUADOR QUITO, SEPTIEMBRE DE 2010 VISION DE LA ACSB SER LA ORGANIZACIÓN QUE CONSOLIDE AL SISTEMA DE COOPERATIVAS DE AHORRO Y CRÉDITO

SINIESTRALIDAD VIAL EN EL ECUADOR

SINIESTRALIDAD VIAL EN EL ECUADOR Sabía Ud. qué...? en el Ecuador, en el año 2012 cada 24 horas se produjeron 65 accidentes de tránsito, que generaron 6 muertos y 50 heridos cada día...? Sensibilizados

SINIESTRALIDAD VIAL EN EL ECUADOR Sabía Ud. qué...? en el Ecuador, en el año 2012 cada 24 horas se produjeron 65 accidentes de tránsito, que generaron 6 muertos y 50 heridos cada día...? Sensibilizados

REGLAMENTO DE LA LEY DEL FONDO DE INVERSIÓN NACIONAL EN ELECTRICIDAD Y TELEFONÍA

REGLAMENTO DE LA LEY DEL FONDO DE INVERSIÓN NACIONAL EN ELECTRICIDAD Y TELEFONÍA Materia: Telecomunicaciones y de Energía Categoría: Reglamento Origen: ORGANO EJECUTIVO (Ministerio de Justicia) Estado:

REGLAMENTO DE LA LEY DEL FONDO DE INVERSIÓN NACIONAL EN ELECTRICIDAD Y TELEFONÍA Materia: Telecomunicaciones y de Energía Categoría: Reglamento Origen: ORGANO EJECUTIVO (Ministerio de Justicia) Estado:

El artículo 283 de la Constitución establece:

MARCO LEGAL El artículo 283 de la Constitución establece: El sistema económico es social y solidario; reconoce al ser humano como sujeto y fin de la economía.el sistema económico se integrará por las formas

MARCO LEGAL El artículo 283 de la Constitución establece: El sistema económico es social y solidario; reconoce al ser humano como sujeto y fin de la economía.el sistema económico se integrará por las formas

Balance General (Notas 1 y 2) ACTIVO CORRIENTE

ACTIVO CORRIENTE") Balance General (Notas 1 y 2) ACTIVO CORRIENTE La Asociación Latinoamericana de Instituciones Financieras para el Desarrollo ALIDE (en adelante la Asociación), es el organismo internacional representativo

Balance General (Notas 1 y 2) ACTIVO CORRIENTE La Asociación Latinoamericana de Instituciones Financieras para el Desarrollo ALIDE (en adelante la Asociación), es el organismo internacional representativo

Implicaciones del Gobierno Corporativo en los CSD s Experiencia de Latin Clear-Panamá

Implicaciones del Gobierno Corporativo en los CSD s Experiencia de Latin Clear-Panamá Por: Lic. Rosario Fernández López Gerente de Cumplimiento-Latin Clear México, D.F., 30 de septiembre de 2010 Agenda

Implicaciones del Gobierno Corporativo en los CSD s Experiencia de Latin Clear-Panamá Por: Lic. Rosario Fernández López Gerente de Cumplimiento-Latin Clear México, D.F., 30 de septiembre de 2010 Agenda

ANTECEDENTES Y EVOLUCIÓN DEL SECTOR DE AHORRO Y CRÉDITO POPULAR

ANTECEDENTES Y EVOLUCIÓN DEL SECTOR DE AHORRO Y CRÉDITO POPULAR Sociedades Cooperativas de Ahorro y Préstamo El proceso de regularización del sector de ahorro y crédito popular y su marco legal 1 Regulación

ANTECEDENTES Y EVOLUCIÓN DEL SECTOR DE AHORRO Y CRÉDITO POPULAR Sociedades Cooperativas de Ahorro y Préstamo El proceso de regularización del sector de ahorro y crédito popular y su marco legal 1 Regulación

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.5 El mercado de seguros

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.5 El mercado de seguros FUNDACIÓN MAPFRE 2015 Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad,

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.5 El mercado de seguros FUNDACIÓN MAPFRE 2015 Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad,

PLAN DE CUENTAS COOPERATIVA ABIERTAS DE VIVIENDAS

PLAN DE CUENTAS COOPERATIVA ABIERTAS DE VIVIENDAS SUBSECRETARIA DE ECONOMÍA FOMENTO Y RECONTRUCCIÓN DEPARTAMENTO DE COOPERATIVAS CHILE COOPERATIVAS ABIERTAS DE VIVIENDAS INDICE INTRODUCCIÓN I OBJETIVO

PLAN DE CUENTAS COOPERATIVA ABIERTAS DE VIVIENDAS SUBSECRETARIA DE ECONOMÍA FOMENTO Y RECONTRUCCIÓN DEPARTAMENTO DE COOPERATIVAS CHILE COOPERATIVAS ABIERTAS DE VIVIENDAS INDICE INTRODUCCIÓN I OBJETIVO

Fondo de Seguro de deposito (FSD) Marco Antonio Garmendia Gallegos. Oficial de Atención al Usuario.

Marco Antonio Garmendia Gallegos. Oficial de Atención al Usuario.") Fondo de Seguro de deposito (FSD) Marco Antonio Garmendia Gallegos. Oficial de Atención al Usuario. 1. Introducción. El Fondo de Seguro de Depósitos (FSD) fue creado mediante la Ley General de Instituciones

Fondo de Seguro de deposito (FSD) Marco Antonio Garmendia Gallegos. Oficial de Atención al Usuario. 1. Introducción. El Fondo de Seguro de Depósitos (FSD) fue creado mediante la Ley General de Instituciones

Estatuto de Auditoría Interna

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

CONTENIDO SECCIÓN II... 4

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

Censo de Información Ambiental Económica en Gobiernos Autónomos Descentralizados Provinciales 2013

Censo de Información Ambiental Económica en Gobiernos Autónomos Descentralizados Provinciales 2013 Contenido 1. Objetivo 2. Cronología 3. Definiciones 4. Metodología 5. Ficha Técnica 6. Resultados Objetivo

Censo de Información Ambiental Económica en Gobiernos Autónomos Descentralizados Provinciales 2013 Contenido 1. Objetivo 2. Cronología 3. Definiciones 4. Metodología 5. Ficha Técnica 6. Resultados Objetivo

PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA.

Sleg3713 4-3-2008 PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA. Exposición de motivos El objeto de la presente orden es desarrollar el marco normativo

Sleg3713 4-3-2008 PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA. Exposición de motivos El objeto de la presente orden es desarrollar el marco normativo

REGLAMENTO DOCUMENTOS QUE DEBEN REMITIR SOCIEDADES SUJETAS A CONTROL. Informativo No. 7 Marzo 2014 RESUELVE:

REGLAMENTO DOCUMENTOS QUE DEBEN REMITIR SOCIEDADES SUJETAS A CONTROL Resolución de la Superintendencia de Compañías 5 Registro Oficial 209 de 21-mar-2014 Estado: Vigente Estimados Amigos y Clientes: A

REGLAMENTO DOCUMENTOS QUE DEBEN REMITIR SOCIEDADES SUJETAS A CONTROL Resolución de la Superintendencia de Compañías 5 Registro Oficial 209 de 21-mar-2014 Estado: Vigente Estimados Amigos y Clientes: A

LEY N 393 DE SERVICIOS FINANCIEROS

LEY N 393 DE SERVICIOS FINANCIEROS Expositor: Ing. Mario Guillén Suarez Noviembre de 2013 1 CONTENIDO I. Función del Estado en el sector financiero respecto al sector productivo II. Instrumentos y mecanismos

LEY N 393 DE SERVICIOS FINANCIEROS Expositor: Ing. Mario Guillén Suarez Noviembre de 2013 1 CONTENIDO I. Función del Estado en el sector financiero respecto al sector productivo II. Instrumentos y mecanismos

Principio Básico de Seguros IAIS No. 10 Control Interno. Experiencia Peruana. Superintendencia de Banca, Seguros y AFP Abril 2010.

Principio Básico de Seguros IAIS No. 10 Control Interno Experiencia Peruana Tomás Wong-Kit Superintendencia de Banca, Seguros y AFP Abril 2010 Contenido Definición de PBS IAIS No. 10 Objetivos exposición

Principio Básico de Seguros IAIS No. 10 Control Interno Experiencia Peruana Tomás Wong-Kit Superintendencia de Banca, Seguros y AFP Abril 2010 Contenido Definición de PBS IAIS No. 10 Objetivos exposición

Resolución S.B.S. N 12321-2010 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones

Lima, 04 de octubre de 2010 Resolución S.B.S. N 12321-2010 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, conforme a lo señalado en el numeral

Lima, 04 de octubre de 2010 Resolución S.B.S. N 12321-2010 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, conforme a lo señalado en el numeral

BALANCE GENERAL CONSOLIDADO AL 31 DE DICIEMBRE ACTIVO 2012 2011

BALANCE GENERAL CONSOLIDADO AL 31 DE DICIEMBRE ACTIVO 2012 2011 DISPONIBLE Caja 121.000,00 121.000,00 Bancos y Otras Entidades 1.205.953.795,39 805.009.493,20 INVERSIONES (NOTA 2) Fondo de Liquidez 840.000.000,00

BALANCE GENERAL CONSOLIDADO AL 31 DE DICIEMBRE ACTIVO 2012 2011 DISPONIBLE Caja 121.000,00 121.000,00 Bancos y Otras Entidades 1.205.953.795,39 805.009.493,20 INVERSIONES (NOTA 2) Fondo de Liquidez 840.000.000,00

OFICINA DE CONTROL INTERNO MUNICIPIO DE BOLÍVAR CAUCA PLAN ANUAL DE AUDITORIA 2011

MUNICIPIO DE BOLÍVAR CAUCA OFICINA DE CONTROL INTERNO PLAN ANUAL DE AUDITORIA 2011 BOLÍVAR CAUCA 2011 1 TABLA DE CONTENIDO Página 1. Generalidades 3 1.1 Cobertura 3 1.2 Alcance 3 1.3 Objetivos 3 1.3.1

MUNICIPIO DE BOLÍVAR CAUCA OFICINA DE CONTROL INTERNO PLAN ANUAL DE AUDITORIA 2011 BOLÍVAR CAUCA 2011 1 TABLA DE CONTENIDO Página 1. Generalidades 3 1.1 Cobertura 3 1.2 Alcance 3 1.3 Objetivos 3 1.3.1

Nuevos enfoques y rupturas para la inclusión de las OSFPS en el Sistema Financiero Nacional

ENCUENTRO DE FINANZAS POPULARES Nuevos enfoques y rupturas para la inclusión de las OSFPS en el Sistema Financiero Nacional Cuenca, 25 de Noviembre de 2014 I EL SISTEMA ECONÓMICO SOCIAL Y SOLIDARIO Economía

ENCUENTRO DE FINANZAS POPULARES Nuevos enfoques y rupturas para la inclusión de las OSFPS en el Sistema Financiero Nacional Cuenca, 25 de Noviembre de 2014 I EL SISTEMA ECONÓMICO SOCIAL Y SOLIDARIO Economía

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

CÓDIGO DE BUENAS PRÁCTICAS

CÓDIGO DE BUENAS PRÁCTICAS I) INTRODUCCIÓN El Banco de la República Oriental del Uruguay es un Ente Autónomo del dominio comercial e industrial del Estado que actúa en el mercado financiero, teniendo como

CÓDIGO DE BUENAS PRÁCTICAS I) INTRODUCCIÓN El Banco de la República Oriental del Uruguay es un Ente Autónomo del dominio comercial e industrial del Estado que actúa en el mercado financiero, teniendo como

Los 4 ejes de la Reforma Financiera: I. Fomentar el crédito a través de la Banca de Desarrollo. Incrementar la competencia en el sector financiero.

Principal objetivo: La Reforma Financiera propone, a través de cuatro ejes, dar mayor flexibilidad e incentivos para que el sector privado y la Banca de Desarrollo de forma conjunta otorguen más créditos

Principal objetivo: La Reforma Financiera propone, a través de cuatro ejes, dar mayor flexibilidad e incentivos para que el sector privado y la Banca de Desarrollo de forma conjunta otorguen más créditos

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Cómo crecerá la población en Ecuador?

Cómo crecerá la población en Ecuador? Contenido 1. Qué es una proyección? 2. Usos fundamentales de las proyecciones 3. Técnica demográfica 4. Tendencias: Fecundidad, mortalidad y migración 5. Omisión censal

Cómo crecerá la población en Ecuador? Contenido 1. Qué es una proyección? 2. Usos fundamentales de las proyecciones 3. Técnica demográfica 4. Tendencias: Fecundidad, mortalidad y migración 5. Omisión censal

ORGANISMOS DE CONTROL LA SUPERINTENDENCIA DE BANCOS Y SEGUROS

LA SUPER DE BANCOS Y SEGUROS SUPER DE BANCOS Y SEGUROS DEL ECUADOR GOBERNANTES Junta Bancaria Superintendencia de Bancos y Seguros del Ecuador Intendencia General LA SUPER DE BANCOS Y SEGUROS DEL ECUADOR

LA SUPER DE BANCOS Y SEGUROS SUPER DE BANCOS Y SEGUROS DEL ECUADOR GOBERNANTES Junta Bancaria Superintendencia de Bancos y Seguros del Ecuador Intendencia General LA SUPER DE BANCOS Y SEGUROS DEL ECUADOR

OFICINA DE CONTROL INTERNO AUDITORIA ADMINISTRATIVA Y FINANCIERA INFORME TRIMESTRAL VIGENCIA 2008 FRANCISCO JAVIER PEREZ CADENA JEFE CONTROL INTERNO

OFICINA DE CONTROL INTERNO AUDITORIA ADMINISTRATIVA Y FINANCIERA INFORME TRIMESTRAL VIGENCIA 2008 FRANCISCO JAVIER PEREZ CADENA JEFE CONTROL INTERNO JULIO 16 DE 2008 INFORME TRIMESTRAL OFICINA DE CONTROL

OFICINA DE CONTROL INTERNO AUDITORIA ADMINISTRATIVA Y FINANCIERA INFORME TRIMESTRAL VIGENCIA 2008 FRANCISCO JAVIER PEREZ CADENA JEFE CONTROL INTERNO JULIO 16 DE 2008 INFORME TRIMESTRAL OFICINA DE CONTROL

CALIDAD EN SERVICIOS DE ATENCIÓN PREHOSPITALARIA O EMERGENCIA MEDICA SEM. Luís Fernando Tique Yara Presidente ACOTAPH

CALIDAD EN SERVICIOS DE ATENCIÓN PREHOSPITALARIA O EMERGENCIA MEDICA SEM Luís Fernando Tique Yara Presidente ACOTAPH MARCO LEGAL Ley 9 de 1979 Código Sanitario Ley 10 de 1990. Por la cual se organiza el

CALIDAD EN SERVICIOS DE ATENCIÓN PREHOSPITALARIA O EMERGENCIA MEDICA SEM Luís Fernando Tique Yara Presidente ACOTAPH MARCO LEGAL Ley 9 de 1979 Código Sanitario Ley 10 de 1990. Por la cual se organiza el

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP)

") REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

ACUERDO: serán decisiones de carácter general, con vigencia permanente y versarán sobre reglamentaciones fundamentales del Fondo de Empleados.

Glosario Economía Solidaria ACUERDO: serán decisiones de carácter general, con vigencia permanente y versarán sobre reglamentaciones fundamentales del Fondo de Empleados. ACTA: De toda reunión de los órganos

Glosario Economía Solidaria ACUERDO: serán decisiones de carácter general, con vigencia permanente y versarán sobre reglamentaciones fundamentales del Fondo de Empleados. ACTA: De toda reunión de los órganos

Política General de Control y Gestión de Riesgos

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

G MAT, SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S.A.

G MAT, SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S.A. INFORME DE CALIFICACIÓN - JULIO 2015 Mar. 2015 Jul. 2015 * Detalle de clasificaciones en Anexo. Fundamentos La calificación asignada a G Mat,

G MAT, SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S.A. INFORME DE CALIFICACIÓN - JULIO 2015 Mar. 2015 Jul. 2015 * Detalle de clasificaciones en Anexo. Fundamentos La calificación asignada a G Mat,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

PARTICIPACION DE SOCIEDADES DE RESPONSABILIDAD LIMITADA EN EL MERCADO DE VALORES

PARTICIPACION DE SOCIEDADES DE RESPONSABILIDAD LIMITADA EN EL MERCADO DE VALORES Hugo Bánzer Suárez PRESIDENTE DE LA REPUBLICA CONSIDERANDO: Que la ley 2064 de 3 de abril de 2000 de reactivación económica

PARTICIPACION DE SOCIEDADES DE RESPONSABILIDAD LIMITADA EN EL MERCADO DE VALORES Hugo Bánzer Suárez PRESIDENTE DE LA REPUBLICA CONSIDERANDO: Que la ley 2064 de 3 de abril de 2000 de reactivación económica

MICROFINANZAS Y ECONOMIAS RURALES: EL RETO DE APLICAR LA ECONOMIA DE DESARROLLO PLASMADA EN LA CONSTITUCION POLITICA

MICROFINANZAS Y ECONOMIAS RURALES: EL RETO DE APLICAR LA ECONOMIA DE DESARROLLO PLASMADA EN LA CONSTITUCION POLITICA ENTORNO LEGAL Y FINANCIERO INTITUCIONES CONTROLADAS POR LA SUPERINTENDENCIA DE BANCOS

MICROFINANZAS Y ECONOMIAS RURALES: EL RETO DE APLICAR LA ECONOMIA DE DESARROLLO PLASMADA EN LA CONSTITUCION POLITICA ENTORNO LEGAL Y FINANCIERO INTITUCIONES CONTROLADAS POR LA SUPERINTENDENCIA DE BANCOS

(febrero 12) Diario Oficial No 44.711, de 16 de febrero de 2002 CONTADURÍA GENERAL DE LA NACIÓN

Diario Oficial No 44.711, de 16 de febrero de 2002 CONTADURÍA GENERAL DE LA NACIÓN") RESOLUCION 49 DE 2002 (febrero 12) Diario Oficial No 44.711, de 16 de febrero de 2002 CONTADURÍA GENERAL DE LA NACIÓN por medio de la cual se modifica el Catálogo General de Cuentas del Plan General de

RESOLUCION 49 DE 2002 (febrero 12) Diario Oficial No 44.711, de 16 de febrero de 2002 CONTADURÍA GENERAL DE LA NACIÓN por medio de la cual se modifica el Catálogo General de Cuentas del Plan General de

INFORMACIÓN DEL SEGURO SOCIAL CAMPESINO:

INFORMACIÓN DEL SEGURO SOCIAL CAMPESINO: 121 ORGANIZACIONES COMUNALES, POBLACIÓN PROTEGIDA Y DISPENSARIOS MÉDICOS AÑOS 1978-2007 JUBILADOS AÑO ORGANIZACIONES COMUNALES JEFES DE FAMILIA PERSONAS PROTEGIDAS

INFORMACIÓN DEL SEGURO SOCIAL CAMPESINO: 121 ORGANIZACIONES COMUNALES, POBLACIÓN PROTEGIDA Y DISPENSARIOS MÉDICOS AÑOS 1978-2007 JUBILADOS AÑO ORGANIZACIONES COMUNALES JEFES DE FAMILIA PERSONAS PROTEGIDAS

UNIVERSIDAD ANDINA SIMÓN BOLIVAR

UNIVERSIDAD ANDINA SIMÓN BOLIVAR MESA DE ANÁLISIS "Cómo mejorar la capacidad de ahorro e inversión de personas y familias Dra. Mónica Villagómez de Anderson PRESIDENTE DEL DIRECTORIO San Francisco de Quito,

UNIVERSIDAD ANDINA SIMÓN BOLIVAR MESA DE ANÁLISIS "Cómo mejorar la capacidad de ahorro e inversión de personas y familias Dra. Mónica Villagómez de Anderson PRESIDENTE DEL DIRECTORIO San Francisco de Quito,

DIRECTIVA ADMINISTRACION DE LOS RECURSOS DEL FONDO DE INVERSION DE SEDAM HUANCAYO S.A.

SERVICIO DE AGUA POTABLE Y ALCANTARILLADO MUNICIPAL DE HUANCAYO S.A. DIRECTIVA ADMINISTRACION DE LOS RECURSOS DEL FONDO DE INVERSION DE SEDAM HUANCAYO S.A. Huancayo 2009 DIRECTIVA ADMINISTRACION DE LOS

SERVICIO DE AGUA POTABLE Y ALCANTARILLADO MUNICIPAL DE HUANCAYO S.A. DIRECTIVA ADMINISTRACION DE LOS RECURSOS DEL FONDO DE INVERSION DE SEDAM HUANCAYO S.A. Huancayo 2009 DIRECTIVA ADMINISTRACION DE LOS

Resolución S.B.S. Nº 1021-98. El Superintendente de Banca y Seguros CONSIDERANDO:

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

Compartir para incluir! Geovanny Cardoso Ruiz Director general

Compartir para incluir! Geovanny Cardoso Ruiz Director general Estrategia solidaria para reactivar zonas afectadas por el terremoto OSFPS CON PRESENCIA EN ZONAS AFECTADAS Segmento Local Cobertura Nacional

Compartir para incluir! Geovanny Cardoso Ruiz Director general Estrategia solidaria para reactivar zonas afectadas por el terremoto OSFPS CON PRESENCIA EN ZONAS AFECTADAS Segmento Local Cobertura Nacional

Id % 05 oct '14 D. 4 100% Memorando para informes Direcciones 2 días mié 07/01/15 jue 08/01/15

Id % Nombre de tarea Duración Comienzo Fin Predecesoras Responsable completado 1 23% Rendición de Cuentas 2014 126 días mié 05/11/14 mié 29/04/15 2 100% Revisión de Cronograma con las Autoridades 1 día

Id % Nombre de tarea Duración Comienzo Fin Predecesoras Responsable completado 1 23% Rendición de Cuentas 2014 126 días mié 05/11/14 mié 29/04/15 2 100% Revisión de Cronograma con las Autoridades 1 día

Curso básico de Cooperativismo

Curso básico de Cooperativismo La corporación cinfes es una empresa educativa especializada en capacitación y formación en economía solidaria. Tenemos 12 años de experiencia en el sector cooperativo, hemos

Curso básico de Cooperativismo La corporación cinfes es una empresa educativa especializada en capacitación y formación en economía solidaria. Tenemos 12 años de experiencia en el sector cooperativo, hemos

COMITÉ DE VIVIENDA DE TRABAJADORAS Y TRABAJADORES DE LAS INSTITUCIONES DE EDUCACION UNIVERSITARIAS ESTRUCTURA ORGÁNICA DE LOS NUEVE (9) COMITÉ

COMITÉ") COMITÉ DE VIVIENDA DE TRABAJADORAS Y TRABAJADORES DE LAS INSTITUCIONES DE EDUCACION UNIVERSITARIAS ESTRUCTURA ORGÁNICA DE LOS NUEVE (9) COMITÉ 1.- COMITÉ DE COMUNICACIÓN, PROMOCIÓN Y DIFUSION. 1.1. Difundir

COMITÉ DE VIVIENDA DE TRABAJADORAS Y TRABAJADORES DE LAS INSTITUCIONES DE EDUCACION UNIVERSITARIAS ESTRUCTURA ORGÁNICA DE LOS NUEVE (9) COMITÉ 1.- COMITÉ DE COMUNICACIÓN, PROMOCIÓN Y DIFUSION. 1.1. Difundir

AVANCES Y PERSPECTIVAS DE LA SUPERVISIÓN DE COOPERATIVAS DE AHORRO Y CRÉDITO EN ECUADOR

AVANCES Y PERSPECTIVAS DE LA SUPERVISIÓN DE COOPERATIVAS DE AHORRO Y CRÉDITO EN ECUADOR Quito, agosto 2013 Contenido 1. El sector y la importancia de la supervisión 2. El modelo de supervisión y los avances

AVANCES Y PERSPECTIVAS DE LA SUPERVISIÓN DE COOPERATIVAS DE AHORRO Y CRÉDITO EN ECUADOR Quito, agosto 2013 Contenido 1. El sector y la importancia de la supervisión 2. El modelo de supervisión y los avances

14-A NOTA 17 CONTROLES DE LEY Durante los ejercicios comprendidos entre el 1 de enero y el 31 de diciembre de 2011 y 2010, la Compañía ha dado debido cumplimiento a los controles de ley que le son aplicables,

14-A NOTA 17 CONTROLES DE LEY Durante los ejercicios comprendidos entre el 1 de enero y el 31 de diciembre de 2011 y 2010, la Compañía ha dado debido cumplimiento a los controles de ley que le son aplicables,

Cooperativas de Ahorro y Préstamo en México. Buenos Aires, Argentina, Noviembre del año 2010

Marco Normativo de las Cooperativas de Ahorro y Préstamo en México Buenos Aires, Argentina, Noviembre del año 2010 MARCO NORMATIVO DE MEXICO CONSTITUCION POLITICA DE LOS ESTADOS UNIDOS MEXICANOS. LEY GENERAL

Marco Normativo de las Cooperativas de Ahorro y Préstamo en México Buenos Aires, Argentina, Noviembre del año 2010 MARCO NORMATIVO DE MEXICO CONSTITUCION POLITICA DE LOS ESTADOS UNIDOS MEXICANOS. LEY GENERAL

La Banca Comunal y la Inclusión Financiera en el marco de los nuevos modelos regulatorios. La Paz, agosto 2015

La Banca Comunal y la Inclusión Financiera en el marco de los nuevos modelos regulatorios La Paz, agosto 2015 CONTENIDO 1. Marco Normativo: Constitución Ley Orgánica de Economía Popular y Solidaria LOEPS-

La Banca Comunal y la Inclusión Financiera en el marco de los nuevos modelos regulatorios La Paz, agosto 2015 CONTENIDO 1. Marco Normativo: Constitución Ley Orgánica de Economía Popular y Solidaria LOEPS-

Oswaldo Cabezas Paredes ECUADOR

METODOLOGÍA Y MANUAL DE FUSION POR ABSORCION EN ECUADOR Oswaldo Cabezas Paredes ECUADOR DGRV - Deutscher Genossenschafts- und Raiffeisenverband e. V. Quito, 22 de Noviembre 2012 Generar una alianza estratégica

METODOLOGÍA Y MANUAL DE FUSION POR ABSORCION EN ECUADOR Oswaldo Cabezas Paredes ECUADOR DGRV - Deutscher Genossenschafts- und Raiffeisenverband e. V. Quito, 22 de Noviembre 2012 Generar una alianza estratégica

COMPAÑÍA MUNDIAL DE SEGUROS S.A. INFORME ANUAL DE GOBIERNO CORPORATIVO 2014

COMPAÑÍA MUNDIAL DE SEGUROS S.A. INFORME ANUAL DE GOBIERNO CORPORATIVO 2014 COMPAÑÍA MUNDIAL DE SEGUROS S.A., consciente de la importancia de adoptar principios, políticas y prácticas de buen gobierno

COMPAÑÍA MUNDIAL DE SEGUROS S.A. INFORME ANUAL DE GOBIERNO CORPORATIVO 2014 COMPAÑÍA MUNDIAL DE SEGUROS S.A., consciente de la importancia de adoptar principios, políticas y prácticas de buen gobierno

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. DIRECCIÓN CONTROL INTERNO PROYECTO NORMALIZACIÓN ACTIVIDAD DE AUDITORÍA INTERNA

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

PROGRAMA 493M DIRECCIÓN, CONTROL Y GESTIÓN DE SEGUROS. El programa tiene los siguientes objetivos:

PROGRAMA 493M DIRECCIÓN, CONTROL Y GESTIÓN DE SEGUROS 1. DESCRIPCIÓN El programa tiene los siguientes objetivos: El control previo de los requisitos y documentación necesarios para el acceso y ejercicio

PROGRAMA 493M DIRECCIÓN, CONTROL Y GESTIÓN DE SEGUROS 1. DESCRIPCIÓN El programa tiene los siguientes objetivos: El control previo de los requisitos y documentación necesarios para el acceso y ejercicio

RESULTADOS DE LA PRUEBAS CENSALES 3 RESULTADOS DE LAS PRUEBAS CENSALES

RESULTADOS DE LA PRUEBAS CENSALES 3 RESULTADOS DE LAS PRUEBAS CENSALES SER ECUADOR 2008 4 PRUEBAS SER ECUADOR 2008 Importante El uso de lenguaje que discrimine y reproduzca esquemas discriminatorios entre

RESULTADOS DE LA PRUEBAS CENSALES 3 RESULTADOS DE LAS PRUEBAS CENSALES SER ECUADOR 2008 4 PRUEBAS SER ECUADOR 2008 Importante El uso de lenguaje que discrimine y reproduzca esquemas discriminatorios entre

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA 1. DESCRIPCIÓN El programa abarca tres grandes áreas de actuación de la Intervención General de la Defensa en el ámbito del control interno: función

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA 1. DESCRIPCIÓN El programa abarca tres grandes áreas de actuación de la Intervención General de la Defensa en el ámbito del control interno: función

INFORME SOBRE ESTABLECIMIENTO Y CUMPLIMIENTO DE LAS POLÍTICAS Y PROCEDIMIENTOS ESTABLECIDOS POR LA EMPRESA PARA LA ADMINISTRACIÓN APROPIADA DE SU

EDPYME ALTERNATIVA S.A. INFORME SOBRE ESTABLECIMIENTO Y CUMPLIMIENTO DE LAS POLÍTICAS Y PROCEDIMIENTOS ESTABLECIDOS POR LA EMPRESA PARA LA ADMINISTRACIÓN APROPIADA DE SU LIQUIDEZ Al 31 de Diciembre del

EDPYME ALTERNATIVA S.A. INFORME SOBRE ESTABLECIMIENTO Y CUMPLIMIENTO DE LAS POLÍTICAS Y PROCEDIMIENTOS ESTABLECIDOS POR LA EMPRESA PARA LA ADMINISTRACIÓN APROPIADA DE SU LIQUIDEZ Al 31 de Diciembre del

Por tanto, en base a las disposiciones legales antes señaladas, el Consejo Directivo de la Superintendencia de Valores ACUERDA emitir la siguiente:

Considerando: I- Que el artículo 5 de la Ley Orgánica de la Superintendencia de Valores, establece como uno de los deberes de esta Superintendencia, facilitar el desarrollo del mercado de valores, tanto

Considerando: I- Que el artículo 5 de la Ley Orgánica de la Superintendencia de Valores, establece como uno de los deberes de esta Superintendencia, facilitar el desarrollo del mercado de valores, tanto

INDICE Gestión Integral de Riesgos Gobierno Corporativo Estructura para la Gestión Integral de Riesgos 4.1 Comité de Riesgos

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

Seminario sobre el Seguro de Caución: La figura del Seguro de Caución en la nueva Ley de Instituciones de Seguros y de Fianzas

Seminario sobre el Seguro de Caución: La figura del Seguro de Caución en la nueva Ley de Instituciones de Seguros y de Fianzas Lic. Manuel Calderón de la Heras Octubre de 2014 Contenido Objetivos de la

Seminario sobre el Seguro de Caución: La figura del Seguro de Caución en la nueva Ley de Instituciones de Seguros y de Fianzas Lic. Manuel Calderón de la Heras Octubre de 2014 Contenido Objetivos de la

REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES DE LA AUTORIDAD REGIONAL AMBIENTAL

REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES DE LA AUTORIDAD REGIONAL AMBIENTAL ÓRGANOS DE LÍNEA Artículo 43º.-Dirección Ejecutiva de Gestión Estratégica Ambiental La Dirección Ejecutiva de Gestión Estratégica

REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES DE LA AUTORIDAD REGIONAL AMBIENTAL ÓRGANOS DE LÍNEA Artículo 43º.-Dirección Ejecutiva de Gestión Estratégica Ambiental La Dirección Ejecutiva de Gestión Estratégica

LEY FONDOS DE INVERSIÓN

LEY FONDOS DE INVERSIÓN Una alternativa financiera para dinamizar la economía salvadoreña Antigua Guatemala 26 de noviembre de 2014 El Proyecto de Ley, entregado a la Comisión de Hacienda en el mes de

LEY FONDOS DE INVERSIÓN Una alternativa financiera para dinamizar la economía salvadoreña Antigua Guatemala 26 de noviembre de 2014 El Proyecto de Ley, entregado a la Comisión de Hacienda en el mes de

CONTRALORÍA DEL ESTADO DE JALISCO DIRECCIÓN GENERAL DE CONTRALORÍA SOCIAL Y VINCULACIÓN INSTITUCIONAL

CONTRALORÍA DEL ESTADO DE JALISCO DIRECCIÓN GENERAL DE CONTRALORÍA SOCIAL Y VINCULACIÓN INSTITUCIONAL I.- CONTROL INTERNO MUNICIPAL 1.1. EL CONTROL INTERNO : ES UNA HERRAMIENTA QUE COADYUVA A LA ADMINISTRACIÓN

CONTRALORÍA DEL ESTADO DE JALISCO DIRECCIÓN GENERAL DE CONTRALORÍA SOCIAL Y VINCULACIÓN INSTITUCIONAL I.- CONTROL INTERNO MUNICIPAL 1.1. EL CONTROL INTERNO : ES UNA HERRAMIENTA QUE COADYUVA A LA ADMINISTRACIÓN

GARANTÍA ASSET MANAGEMENT, S.A., SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN

GARANTÍA ASSET MANAGEMENT, S.A., SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN Dic. 2013 Jul. 2014 - * Detalle de clasificaciones en Anexo. Analista: María Soledad Rivera msoledad.rivera@feller-rate.cl

GARANTÍA ASSET MANAGEMENT, S.A., SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN Dic. 2013 Jul. 2014 - * Detalle de clasificaciones en Anexo. Analista: María Soledad Rivera msoledad.rivera@feller-rate.cl

Aprendizajes y desafíos actuales de las Finanzas Populares Solidarias, en relación con la Economía Popular y la Economía Solidaria en Ecuador

Aprendizajes y desafíos actuales de las Finanzas Populares Solidarias, en relación con la Economía Popular y la Economía Solidaria en Ecuador Geovanny Cardoso Ruiz, Director General CONAFIPS www.finanzaspopulares.gob.ec

Aprendizajes y desafíos actuales de las Finanzas Populares Solidarias, en relación con la Economía Popular y la Economía Solidaria en Ecuador Geovanny Cardoso Ruiz, Director General CONAFIPS www.finanzaspopulares.gob.ec

Política General de control y Gestión de riesgos 18/02/14

Política General de control y Gestión de riesgos 18/02/14 índice Política General de control y Gestión de riesgos 3 1. objeto 3 2. alcance 3 3. Factores de riesgo - definiciones 3 4. Principios básicos

Política General de control y Gestión de riesgos 18/02/14 índice Política General de control y Gestión de riesgos 3 1. objeto 3 2. alcance 3 3. Factores de riesgo - definiciones 3 4. Principios básicos