LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS

|

|

|

- Carmelo Espejo Martín

- hace 8 años

- Vistas:

Transcripción

1 LA IMPORTANCIA DE CONTROLAR LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DISTRIBUIDORAS Objetivo El presente informe se ha escrito con la finalidad de establecer un marco objetivo como punto de partida para determinar en qué área del sector eléctrico el Estado debería focalizar sus recursos económicos. También, se espera que ayude a valorar en qué medida se requiere incrementar la generación del país en función de la mejoría que pudiesen alcanzar las empresas distribuidoras (EDE Sur, EDE Norte y EDE Este) en el control de sus pérdidas y en el cobro de las facturas a sus clientes. Para ello, se ha utilizado como información de base los antecedentes presentados en los Informes de Desempeño que la Corporación Dominicana de Empresas Eléctricas Estatales (CDEEE) ha venido publicando en su página web ( desde el año 2005 hasta el año El enfoque empleado es analizar los resultados obtenidos por el sector distribución en el control de las pérdidas de energía y cobros en últimos siete años y compararlos con aquellos que estas empresas hubiesen presentado, si su desempeño en estos renglones hubiese estado en niveles acordes a los de empresas similares en otros países. Se ha intentado que la forma en que se desarrolla el análisis sea suficientemente sencilla como para que cualquier ciudadano pueda entenderlo con facilidad y obtener sus propias conclusiones. Resumen ejecutivo A partir de la información publicada por la Corporación Dominicana de Empresas Eléctricas Estatales (CDEEE) en su página Web, se analiza el desempeño del sector distribución para el periodo 2005 al 2011 comparándolo con los resultados que se hubiesen obtenido en cuanto a compras y ventas de energía si las pérdidas de energía se hubiesen corregido al 12%. También se analiza como ello ha influido en las transferencias del Estado al sector Distribución. A partir de un crecimiento supuesto para la demanda de un 3.5% anual, se proyectan los resultados económicos de las empresas distribuidoras para el periodo , en compras y ventas de energía, en dos escenarios comparativos; por un lado manteniendo el nivel de pérdidas de energía del año 2011 (33%) y por otro, con un calendario de reducción gradual de pérdidas que llega a 14% en el año 2016 y a 12% en el año Se concluye que en el periodo las empresas distribuidoras han reducido las pérdidas de energía (desde casi un 45% en el 2005 a un 33% en el año 2011), pero aún ellas están lejos de alcanzar un resultado acorde a una operación estable y que no requiera la ayuda estatal. Las pérdidas acumuladas de energía, en exceso del valor meta de 12%, ascienden a Gwh en ese periodo y el hecho que en el año 2011 las pérdidas de 1

en el control de sus pérdidas y en el cobro de las facturas a sus clientes.")

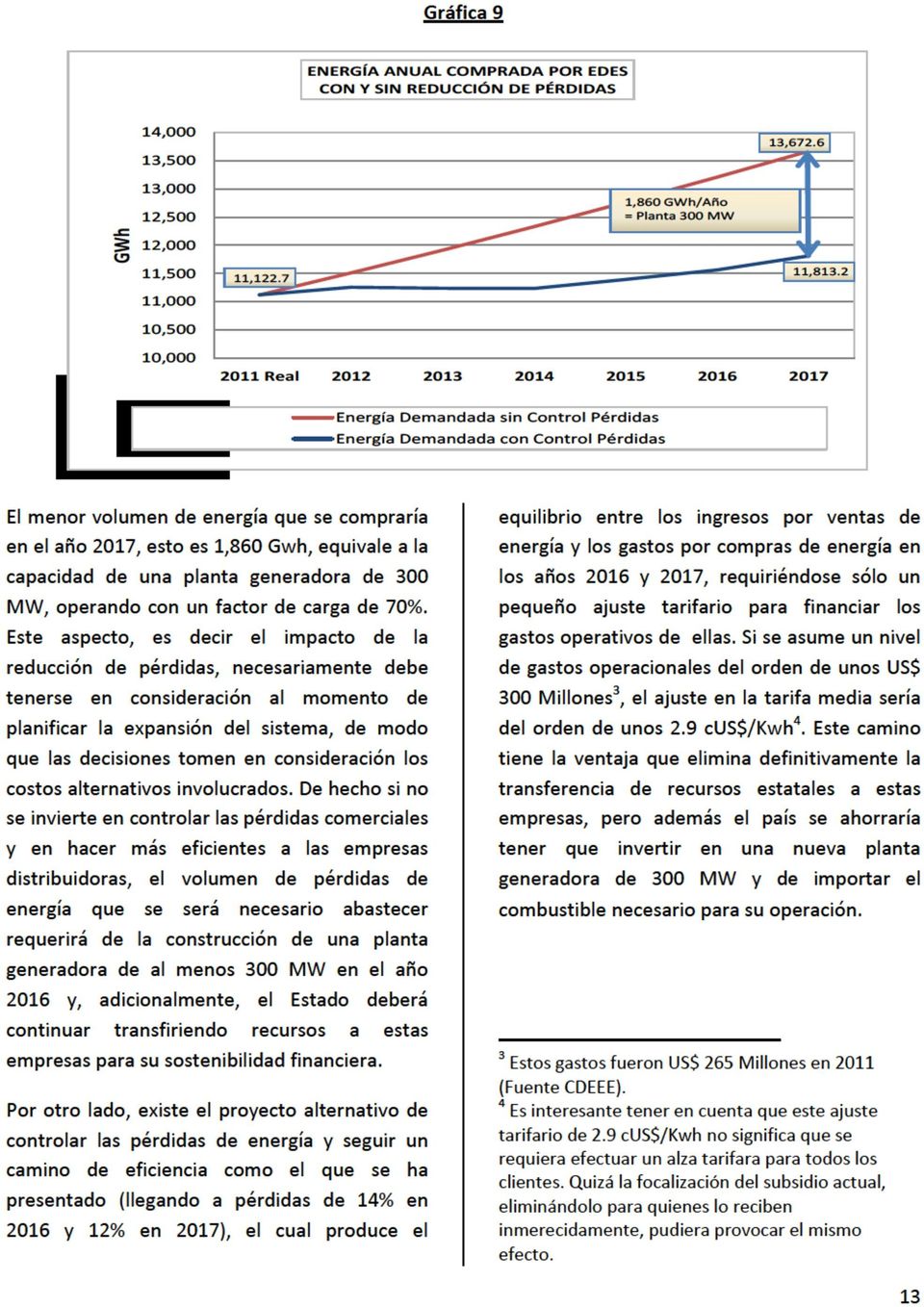

2 energía hayan llegado a un 33.03% en lugar de un valor alcanzable de 12%, originó una mayor compra de energía de 1,513 Gwh; esto quiere decir que sólo para alimentar las pérdidas de energía se requirió durante el año 2011 el equivalente a una central térmica de 250 MW, operando con un factor de carga de 70%. Por otro lado, los aportes del Estado 1 a las Empresas Distribuidoras para financiar sus deficiencias operacionales (pérdidas de energía y sobrecostos operativos) totalizaron US$ 3,222 Millones en el periodo A esa cifra se le agregaron transferencias por US$1,406 Millones correspondientes al subsidio tarifario, para un total de transferencias de US$ 4,628 Millones. El análisis muestra que estas cifras son consistentes con los recursos requeridos por las EDES al haber estado sus pérdidas por sobre el 12%. En efecto, los cálculos que se desarrollan muestran que el costo del exceso de pérdidas de energía en ese periodo alcanzó a los US$ 3,318 Millones, cifra muy parecida a la transferencia que efectuó el Estado de US$ Millones. Respecto del impacto económico de las pérdidas de energía y tomando como ejemplo el desempeño del año 2011, se muestra que la componente de precio final asociada al exceso de pérdidas de energía es de cus$ 6.4 para ese año. En otras palabras, este valor representa la porción que requiere el precio final para financiar las pérdidas de energía entre el 33% y el valor meta de 12%. Alternativamente, este es el sobrecosto que debe incorporar la tarifa media final para absorber las pérdidas por ineficiencia comercial. ese año (2016) se evitaría la construcción de una central térmica de 300 MW, en comparación con la alternativa de dejar las pérdidas inalterables en el valor alcanzado el año Se concluye que la decisión evidente, de cara al futuro, es focalizar los recursos de inversión en los programas de control de pérdidas ya que ellos por un lado reducen el costo de compras de energía de las empresas distribuidoras y aumentan sus ventas, con lo que se eliminan la necesidad de recursos estatales para financiar sus operaciones y, adicionalmente, esta decisión permite postergar en varios años la construcción de nuevas centrales generadoras, con la consiguiente liberación de recursos de inversión para otros fines. Evidentemente, otro efecto positivo es la consiguiente reducción en el gasto asociado a la importación de combustibles para la producción de electricidad. Finalmente, cuando las empresas distribuidoras reducen la presión sobre el parque generador (producto de reducir sus pérdidas de energía), enfrentan un precio menor de compras en el mercado spot, ya que se disminuye el uso de las centrales marginales de mayor costo de operación. En cuanto al escenario futuro, a partir del crecimiento anual de la demanda supuesto en 3.5%, y con un programa que reduzca las pérdidas en el año 2016 al 14%, se obtiene que 1 Fuente: CDEEE. 2

totalizaron US$ 3,222 Millones en el")

3

4

5 el 60% restante se traduce en menores compras de energía. La razón de este comportamiento agregado de los consumidores es bastante lógico, si se tiene en cuenta que cuando un usuario está hurtando energía y no ve una señal punitiva -o de precio-, que le induzca a consumir menos, él utilizará toda la energía que le permitan sus instalaciones, de cualquier tipo que ellas sean (residenciales, comerciales, industriales, etc.) y realmente estará derrochando gran parte de la energía y consumirá más allá del nivel que tendría si no pudiese hurtar. Ahora bien, cuando la empresa distribuidora efectúa inversiones en las redes para hacerlas menos vulnerables, o bien si la acciones judiciales son suficientemente agresivas como para disuadir el fraude, este mismo usuario al no poder seguir hurtando se enfrenta ahora a un escenario adverso que le obliga a pagar por disponer de energía eléctrica, al igual que lo hace con su servicio telefónico. De este modo, dado que esta persona (o comercio, o empresa industrial) tiene un presupuesto limitado, necesariamente deberá consumir menos que antes. Esto tiene dos efectos positivos para la distribuidora y el país; por una parte, la empresa distribuidora empezará a facturar una cantidad de energía que antes no veía (esto es, aumentará su facturación) y, por otro lado, el cliente ahora consumirá menos que antes, lo que origina una reducción en las compras de energía que efectúa la empresa distribuidora al parque generador, el cual ya no debe producir tanto como antes y, dependiendo del volumen del fraude masivo evitado, se puede originar una postergación en varios años de las inversiones que se requerirían en capacidad de generación (dado que parte de la capacidad actual de generación se está empleando únicamente para alimentar el hurto de energía). Desde luego, similar impacto se produce en las redes de distribución y transmisión, ya que una menor demanda sobre ellas también produce una postergación en sus requerimientos de ampliación. En la gráfica, se aprecia con claridad la importancia del control de pérdidas de energía para las empresas distribuidoras. El aumento de su facturación está representado por el desplazamiento desde la línea roja inferior hacia la línea punteada de color azul (área C). Este desplazamiento significa, en el caso del año 2011, que estas empresas pudieron haber facturado 1,008.4 Gwh adicionales (8,456.8 Gwh Gwh). Al mismo tiempo, ellas pudieron haber comprado menos energía al parque generador, lo que está representado por el desplazamiento desde la línea negra superior hacia la línea roja (área A), por un volumen de 1,512.6 Gwh en el año 2011 (11,122.6 Gwh 9,610.0 Gwh). En la tabla siguiente (Tabla 2) se resumen las cifras 2 que aparecen en la gráfica 2. 2 Nota. Estas cifras no han sido determinadas al azar. Ellas se derivan con exactitud a partir de las compras y ventas reales, del objetivo de pérdidas del 12% y del supuesto de qué parte de la reducción de pérdidas se traducirá en menores compras y qué parte irá a una mayor facturación (un 60% y un 40%, respectivamente). 5

y realmente estará derrochando gran parte de la energía y consumirá más allá del nivel que tendría si no pudiese hurtar.")

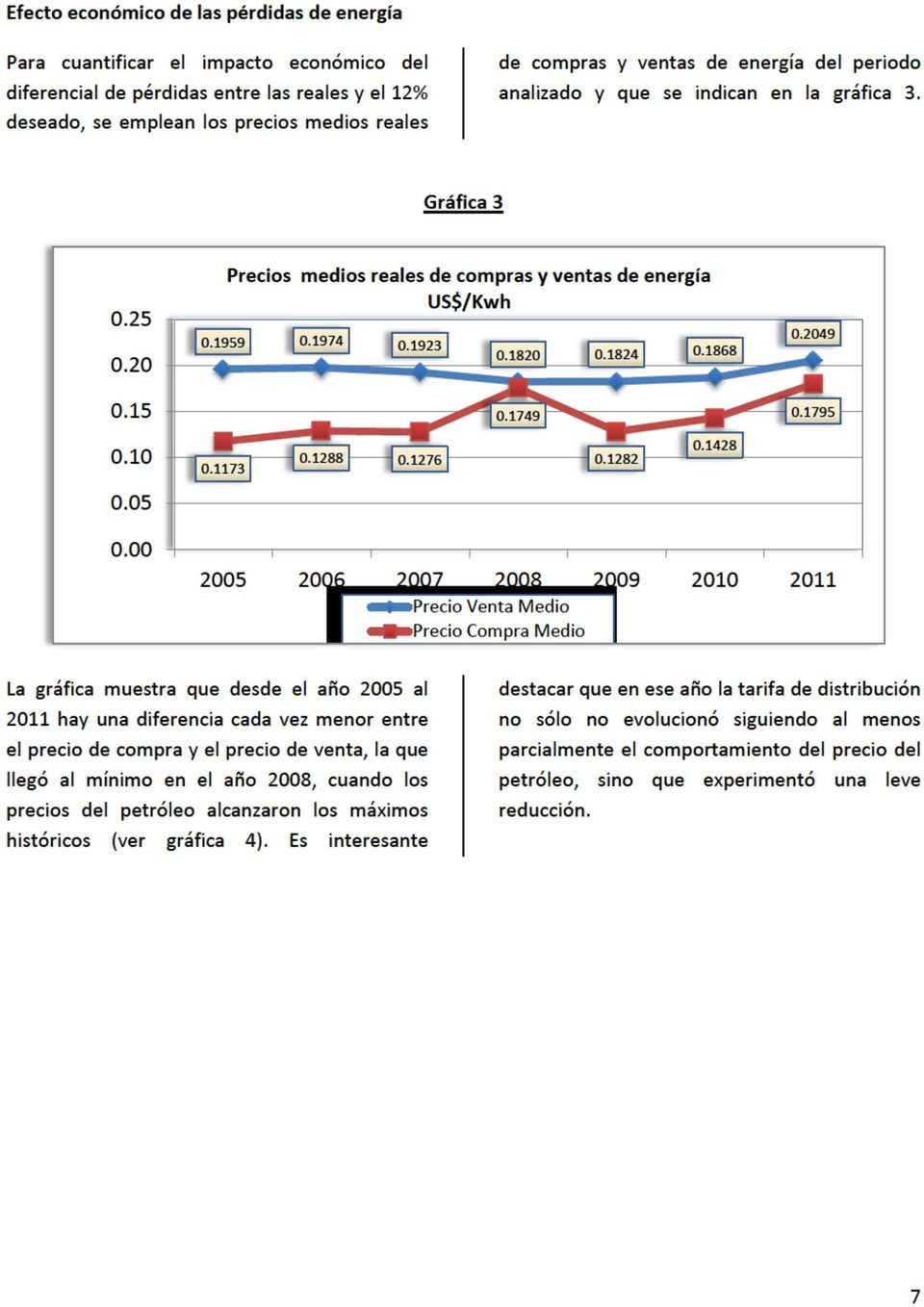

6 Tabla TOTAL Compra Real Gwh 8, , , , , , , ,931.6 Venta Real Gwh 4, , , , , , , ,371.0 Pérdida Real Gwh 4, , , , , , , ,560.7 Pérdida Real % 45% 46% 41% 39% 35% 35% 33% TOTAL Objetivo de Compras Gwh 7, , , , , , , ,615.6 Objetivo de Ventas Gwh 6, , , , , , , ,581.7 Objetivo de Pérdidas Gwh , , , , ,033.9 Objetivo de Pérdidas % 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% 12.0% Si se acumulan las cifras desde el año 2005 al 2011, se observa que en ese periodo las empresas distribuidoras han dejado de facturar 8,210.7 Gwh y a al mismo tiempo han comprado en exceso un total de 12,316.0 Gwh. Estos volumenes son bastante importantes, como para tenerlos en consideración. Para poner de relieve estas cifras, se puede indicar que el volumen de energía que se compró en exceso durante el año 2011, esto es 1,512.6 Gwh, es equivalente a una central térmica de 250 MW, operando con un factor de carga del 70%. Es decir, y visto de otro modo, sólo para alimentar las pérdidas comerciales en el año 2011 se debió disponer de una central térmica de esa capacidad consumiendo fuel oil # 6 y/o fuel #2, lo que evidentemente encareció el costo de generación en este año, al igual que ocurrió en todos los años anteriores. El sobrecosto derivado de que el parque generador suministró (y lo sigue haciendo) energía en un volumen apreciable para alimentar las pérdidas comerciales de energía, lo absorben directamente las propias empresas distribuidoras que sufren las pérdidas comerciales y también las empresas generadoras por aquella parte de la energía que compran en el mercado spot. Este sobrecosto, desde luego, no incide en el precio de los contratos de compras de energía de las empresas distribuidoras (ya que no dependen del parque generador existente ni de qué plantas estén produciendo energía), ni en el precio final que pagan los clientes, ya que la tarifa de ellos se ha estado determinando por la Superintendencia de Electricidad con independencia de los costos de las empresas distribuidoras y no hay un pass-through de estos costos, en contraposición a lo que establece la ley vigente. 6

7

8

9

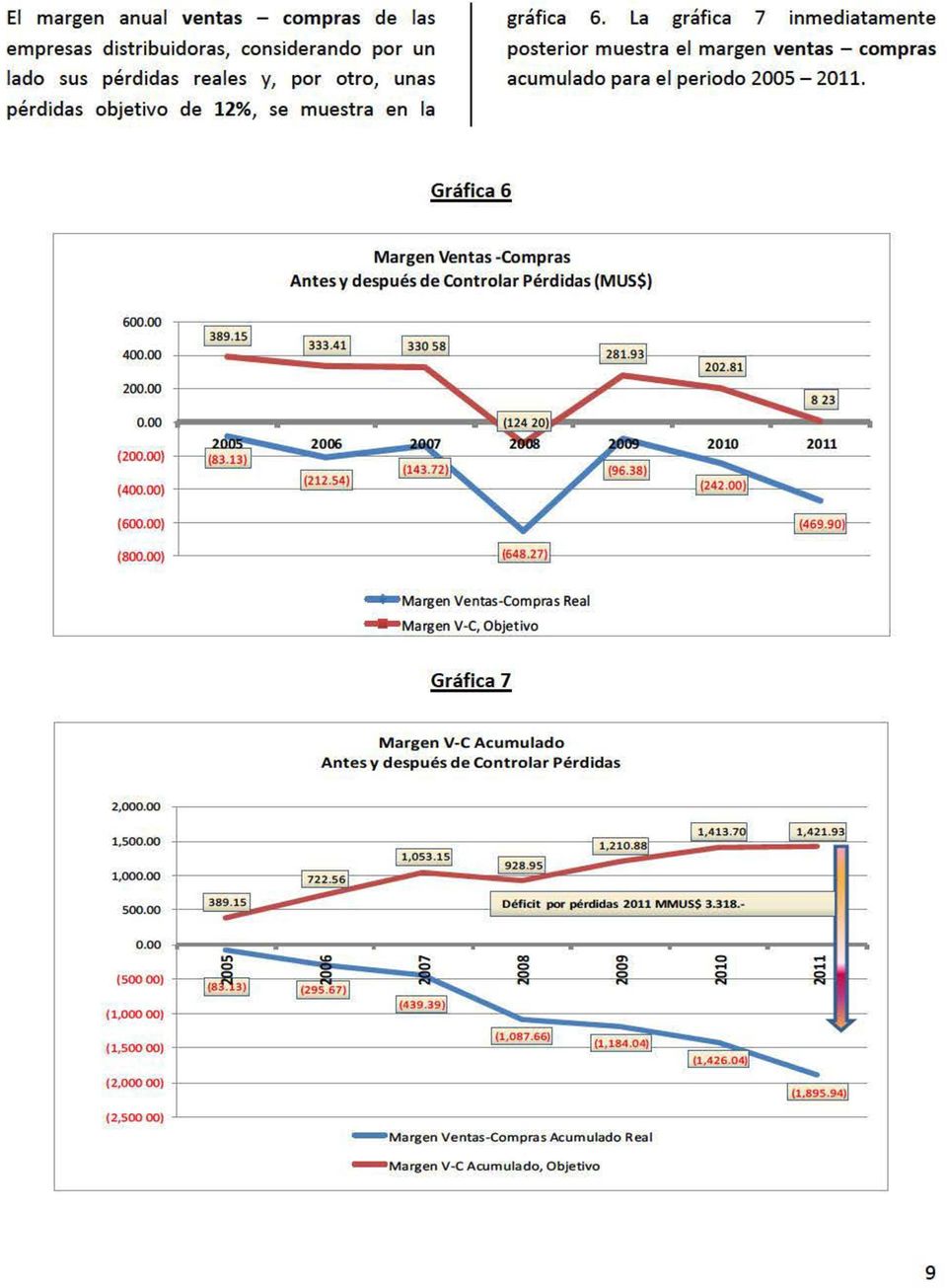

10 Como se puede ver en la gráfica 6, el margen Ventas Compras que las empresas distribuidoras hubiesen obtenido, si sus pérdidas de energía hubiesen estado en un 12% en lugar de los valores que ellas presentaron, e incluso manteniendo la misma tarifa de venta, es notoriamente superior al real en cada año. Es más, en el periodo anterior a la crisis de los precios del petróleo (año 2008), ellas habrían obtenido resultados operacionales positivos por lo que no hubiesen necesitado la ayuda del Estado (sin embargo, en esos mismos tres años el Estado les transfirió alrededor de US$ 1,400 Millones). Cabe destacar que el cálculo del margen Ventas Compras con pérdidas de 12% está algo subvaluado y en realidad el que hubiesen obtenido las empresas distribuidoras habría sido mayor. En efecto, al utilizar en el cálculo el mismo precio real de compra de energía, se está dejando de lado el hecho que si estas empresas hubiesen operado con pérdidas de energía inferiores a las reales, sus compras en el mercado spot hubiesen sido menores, o inexistentes y, por otra parte, el parque generador hubiese disminuido, o evitado por completo, el empleo de las plantas generadoras más caras del sistema eléctrico. Bajo este supuesto, aquella proporción de la energía comprada en el mercado spot hubiese enfrentado un precio inferior. Con la salvedad anterior, y a partir de la gráfica que muestra los valores acumulados, se ve que es notoria la diferencia de resultados económicos que hubiesen presentado las Empresas Distribuidoras, sólo con haber corregido sus pérdidas de energía. Además de que hubiesen acumulado un margen Ventas Compras positivo de US$ 1,421.9 Millones, en términos acumulados le hubiesen ahorrado al Estado US$ 3,318 Millones. Nótese que esta cifra es sólo levemente diferente al valor de las transferencias que el Estado efectuó a las Empresas Distribuidoras (US$ 3,221.8 Millones) en el periodo para sostener sus operaciones (hay que recordar que el Estado les inyectó adicionalmente $ 1,406.1 Millones por concepto de subsidio a la tarifa). En síntesis, el 70% de los aportes que el Estado ha efectuado al sector eléctrico ha ido exclusivamente a compensar la ineficiencia operativa de las empresas distribuidoras y el restante 30% ha ido a la provisión de subsidios tarifarios a los clientes. Para remarcar la importancia que el costo de las pérdidas de energía tiene en el precio de venta a los clientes, se construye la gráfica 8. En ella se muestra cual ha sido en cada año la componente de precio que se requiere exclusivamente para financiar la diferencia entre las pérdidas reales respecto de las alcanzables de un 12%. Para el cálculo de este indicador se toma la diferencia entre el margen Ventas-Compras real de cada año con el Margen Ventas-Compras que hipotéticamente se hubiese producido si las pérdidas hubiesen sido de un 12%. Esa diferencia se divide luego por la energía facturada a los clientes. En la gráfica se ha incluido también el indicador de pérdidas reales y se aprecia que entre menores son las pérdidas, menor es también el componente que hay que agregar al precio para financiar el exceso de pérdidas de energía. 10

.")

11 Gráfica 8 Sólo para para ampliar el contexto de lo que esto significa, puede decirse que en el año 2011 las Empresas Distribuidoras pudieron haber mejorado su situación en alrededor de US$ 480 Millones. Si esta cifra se divide por la energía facturada por ellas a sus clientes (7,448 Gwh), se obtiene una componente de precio de 6.4 cus$/kwh; esto es, se requirió de 6.4 cus$/kwh en la tarifa final sólo para financiar la pérdidas de energía. Como se ve el futuro A partir de la energía comprada por las Empresas Distribuidoras en el año 2011 (11,122.7 Gwh), asumiendo un crecimiento de la demanda de un 3.5% y a la vez estableciendo un calendario de reducción de pérdidas que permite que ellas lleguen a un 12% en el año 2017, se construye la tabla siguiente (tabla 3). Para determinar las nuevas ventas y compras de energía, se ha supuesto que un 60% de la reducción de las pérdidas de energía se traduce en menores compras a la red y que el 40% restante se transforma en una mayor venta de energía. 11

, asumiendo un crecimiento de la demanda de un 3.")

12

13

14

15

16

17 17

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

INFORME SOBRE LA NATURALEZA Y MAGNITUD ASOCIADAS AL SUBSIDIO DE LA GASOLINA EN VENEZUELA

INFORME SOBRE LA NATURALEZA Y MAGNITUD ASOCIADAS AL SUBSIDIO DE LA GASOLINA EN VENEZUELA Caracas, Enero de 2012 1 INTRODUCCIÓN El juego de la oferta y demanda de bienes y servicios puede llegar generar

INFORME SOBRE LA NATURALEZA Y MAGNITUD ASOCIADAS AL SUBSIDIO DE LA GASOLINA EN VENEZUELA Caracas, Enero de 2012 1 INTRODUCCIÓN El juego de la oferta y demanda de bienes y servicios puede llegar generar

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO.

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

AHORRO QUE SUPONE LA SUPRESIÓN DEL CONSEJO DE LA JUVENTUD DE ESPAÑA

AHORRO QUE SUPONE LA SUPRESIÓN DEL CONSEJO DE LA JUVENTUD DE ESPAÑA AHORRO QUE SUPONE LA SUPRESIÓN DEL CONSEJO DE LA JUVENTUD DE ESPAÑA Uno de los argumentos principales que esgrime el Informe CORA para

AHORRO QUE SUPONE LA SUPRESIÓN DEL CONSEJO DE LA JUVENTUD DE ESPAÑA AHORRO QUE SUPONE LA SUPRESIÓN DEL CONSEJO DE LA JUVENTUD DE ESPAÑA Uno de los argumentos principales que esgrime el Informe CORA para

LA FACTURACIÓN DE LA ELECTRICIDAD

LA FACTURACIÓN DE LA ELECTRICIDAD A partir del 1 de octubre de 2015 las empresas comercializadoras de referencia deben facturar con los con los datos procedentes de la curva de carga horaria, siempre que

LA FACTURACIÓN DE LA ELECTRICIDAD A partir del 1 de octubre de 2015 las empresas comercializadoras de referencia deben facturar con los con los datos procedentes de la curva de carga horaria, siempre que

FONDO SOLIDARIO DE JUBILADOS DE LA UNSJ

FONDO SOLIDARIO DE JUBILADOS DE LA UNSJ Capítulo I DESCRIPCIÓN DEL GRUPO DE AFILIADOS JUBILADOS ADHERENTES A los efectos de tener una idea del comportamiento del universo estadístico de los futuros jubilados

FONDO SOLIDARIO DE JUBILADOS DE LA UNSJ Capítulo I DESCRIPCIÓN DEL GRUPO DE AFILIADOS JUBILADOS ADHERENTES A los efectos de tener una idea del comportamiento del universo estadístico de los futuros jubilados

1. La tarifación eléctrica

1. La tarifación eléctrica El sistema de tarifas eléctricas es el medio por el que se establece la forma de cobrar a los consumidores el suministro de energía eléctrica en BT y AT. La tarifa eléctrica

1. La tarifación eléctrica El sistema de tarifas eléctricas es el medio por el que se establece la forma de cobrar a los consumidores el suministro de energía eléctrica en BT y AT. La tarifa eléctrica

Cómo las herramientas en línea están revolucionando la implementación de ITIL e ISO 20000

Cómo las herramientas en línea están revolucionando la implementación de ITIL e ISO 20000 Informe 14 de marzo de 2014 Copyright 2014 20000Academy. Todos los derechos reservados. 1 Resumen ejecutivo Antes

Cómo las herramientas en línea están revolucionando la implementación de ITIL e ISO 20000 Informe 14 de marzo de 2014 Copyright 2014 20000Academy. Todos los derechos reservados. 1 Resumen ejecutivo Antes

8. Resultados de la simulación

8. Resultados de la simulación 8.1. Sin almacenamiento en baterías La primera parte de la simulación de la instalación en HOMER se ha realizado sin la existencia de baterías. Figura 44: Esquema general

8. Resultados de la simulación 8.1. Sin almacenamiento en baterías La primera parte de la simulación de la instalación en HOMER se ha realizado sin la existencia de baterías. Figura 44: Esquema general

La liberalización: del sistema regulado al sistema liberalizado

La liberalización: del sistema regulado al sistema liberalizado Por qué la liberalización? La liberalización de los mercados conlleva competencia en la prestación del servicio, con el consiguiente beneficio

La liberalización: del sistema regulado al sistema liberalizado Por qué la liberalización? La liberalización de los mercados conlleva competencia en la prestación del servicio, con el consiguiente beneficio

FIJACIÓN DE LOS PRECIOS DE LOS COMBUSTIBLES DERIVADOS DEL PETROLEO SITUACION A NOVIEMBRE DE 2008

FIJACIÓN DE LOS PRECIOS DE LOS COMBUSTIBLES DERIVADOS DEL PETROLEO SITUACION A NOVIEMBRE DE 2008 Desde mediados de 2007 y hasta fines de setiembre de 2008, el precio del petróleo mostró una muy fuerte

FIJACIÓN DE LOS PRECIOS DE LOS COMBUSTIBLES DERIVADOS DEL PETROLEO SITUACION A NOVIEMBRE DE 2008 Desde mediados de 2007 y hasta fines de setiembre de 2008, el precio del petróleo mostró una muy fuerte

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

Algunas Consideraciones sobre el Impacto de la Caída de los Precios del Petróleo en la Economía Dominicana

DEPARTAMENTO DE PROGRAMACION MONETARIA Y ESTUDIOS ECONOMICOS Algunas Consideraciones sobre el Impacto de la Caída de los Precios del Petróleo en la Economía Dominicana El Banco Central de la República

DEPARTAMENTO DE PROGRAMACION MONETARIA Y ESTUDIOS ECONOMICOS Algunas Consideraciones sobre el Impacto de la Caída de los Precios del Petróleo en la Economía Dominicana El Banco Central de la República

Capítulo 3. Estimación de elasticidades

1 Capítulo 3. Estimación de elasticidades Lo que se busca comprobar en esta investigación a través la estimación econométrica es que, conforme a lo que predice la teoría y lo que ha sido observado en gran

1 Capítulo 3. Estimación de elasticidades Lo que se busca comprobar en esta investigación a través la estimación econométrica es que, conforme a lo que predice la teoría y lo que ha sido observado en gran

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

Comente: Los bancos siempre deberían dar crédito a los proyectos rentables. Falso, hay que evaluar la capacidad de pago.

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

ANÁLISIS DE 2009, 2010 Y 2011

A N Á L I S I S D E C O N S T I T U C I O N E S S O C I E T A R I A S E N L A C I U D A D D E B A D A J O Z A T R A V É S D E L B O L E T Í N O F I C I A L D E L R E G I S T R O M E R C A N T I L ANÁLISIS

A N Á L I S I S D E C O N S T I T U C I O N E S S O C I E T A R I A S E N L A C I U D A D D E B A D A J O Z A T R A V É S D E L B O L E T Í N O F I C I A L D E L R E G I S T R O M E R C A N T I L ANÁLISIS

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Estudio de Corredurías de Seguros 2008 INDICE

INDICE 1. Resumen ejecutivo 2 2. Metodología 4 3. Análisis de balance 7 3.1. Activo 10 3.1.1. Inmovilizado 11 3.1.2. Circulante 15 3.2. Pasivo 18 3.2.1. Recursos propios 21 3.2.2. Recursos ajenos 24 3.3.

INDICE 1. Resumen ejecutivo 2 2. Metodología 4 3. Análisis de balance 7 3.1. Activo 10 3.1.1. Inmovilizado 11 3.1.2. Circulante 15 3.2. Pasivo 18 3.2.1. Recursos propios 21 3.2.2. Recursos ajenos 24 3.3.

Murillo explica los principales lineamientos económicos Heriberto Rosabal diciembre 3, 2013Economía, Otros Artículos sobre Cuba, Política, Sociales

Murillo explica los principales lineamientos económicos Heriberto Rosabal diciembre 3, 2013Economía, Otros Artículos sobre Cuba, Política, Sociales La reforma agraria choca con la burocracia agropecuaria.

Murillo explica los principales lineamientos económicos Heriberto Rosabal diciembre 3, 2013Economía, Otros Artículos sobre Cuba, Política, Sociales La reforma agraria choca con la burocracia agropecuaria.

VI. SINDICATOS Y RELACIONES LABORALES

VI. SINDICATOS Y RELACIONES LABORALES A continuación revisaremos la institucionalidad laboral y las relaciones laborales a partir de un conjunto de indicadores que la encuesta ENCLA permite medir. En primer

VI. SINDICATOS Y RELACIONES LABORALES A continuación revisaremos la institucionalidad laboral y las relaciones laborales a partir de un conjunto de indicadores que la encuesta ENCLA permite medir. En primer

ANÁLISIS FINANCIERO VERTICAL

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

Cómo Reducir la Factura de Energía Eléctrica Corrigiendo el Factor de Potencia

Cómo Reducir la Factura de Energía Eléctrica Corrigiendo el Factor de Potencia Por Ing. José Luís Ola García ( 1 ) RESUMEN El elevado consumo de la Potencia Reactiva (aumento de la necesidad de magnetizar

Cómo Reducir la Factura de Energía Eléctrica Corrigiendo el Factor de Potencia Por Ing. José Luís Ola García ( 1 ) RESUMEN El elevado consumo de la Potencia Reactiva (aumento de la necesidad de magnetizar

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

COSTOS DE FINANCIAMIENTO

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

1. EL CONCEPTO DE INTERÉS

1. EL CONCEPTO DE INTERÉS 1.1 Introducción Tal y como se ha señalado en el prefacio, en estos primeros capítulos se va a suponer ambiente de certidumbre, es decir, que los agentes económicos conocen con

1. EL CONCEPTO DE INTERÉS 1.1 Introducción Tal y como se ha señalado en el prefacio, en estos primeros capítulos se va a suponer ambiente de certidumbre, es decir, que los agentes económicos conocen con

El papel del sistema portuario en el funcionamiento de la economía es. fundamental. Una simple observación de los movimientos que diariamente se

1. Introducción. El papel del sistema portuario en el funcionamiento de la economía es fundamental. Una simple observación de los movimientos que diariamente se producen en los puertos permite comprender

1. Introducción. El papel del sistema portuario en el funcionamiento de la economía es fundamental. Una simple observación de los movimientos que diariamente se producen en los puertos permite comprender

LA MUJER EN LA REDUCCIÓN DE DESASTRES.

CONFERENCIA VIRTUAL IBEROAMERICANA LA MUJER EN LA REDUCCIÓN DE DESASTRES. La mujer en la respuesta ciudadana para la prevención y ante emergencias MARGORIE CONDE GUTIERREZ Ingeniera Industrial. Especialista

CONFERENCIA VIRTUAL IBEROAMERICANA LA MUJER EN LA REDUCCIÓN DE DESASTRES. La mujer en la respuesta ciudadana para la prevención y ante emergencias MARGORIE CONDE GUTIERREZ Ingeniera Industrial. Especialista

INFORME ECONÓMICO Nº 56. Córdoba, 15 de Junio de 2010

Impuesto a las ganancias personales: para atemperar la creciente presión tributaria, además de mínimos y deducciones debieran actualizarse las escalas de ingresos Autores: Nadin Argañaraz Andrés Mir Sofía

Impuesto a las ganancias personales: para atemperar la creciente presión tributaria, además de mínimos y deducciones debieran actualizarse las escalas de ingresos Autores: Nadin Argañaraz Andrés Mir Sofía

De acuerdo con la diferente naturaleza de las operaciones, esta política diferenciará fundamentalmente entre dos tipos de operaciones:

Política de ejecución de Órdenes de Altura COMENTARIOS PREVIOS Y ALCANCE DE ESTA POLÍTICA Esta política será de aplicación a las órdenes recibidas de clientes que no tengan la categoría de contraparte

Política de ejecución de Órdenes de Altura COMENTARIOS PREVIOS Y ALCANCE DE ESTA POLÍTICA Esta política será de aplicación a las órdenes recibidas de clientes que no tengan la categoría de contraparte

Preguntas y Respuestas sobre la propuesta de Ley sobre Lámparas Incandescentes

Preguntas y Respuestas sobre la propuesta de Ley sobre Lámparas Incandescentes Eliminación total de lámparas incandescentes para el 2010 1) Es significativa la contribución en la reducción de Gases de

Preguntas y Respuestas sobre la propuesta de Ley sobre Lámparas Incandescentes Eliminación total de lámparas incandescentes para el 2010 1) Es significativa la contribución en la reducción de Gases de

4.1 Primer año de operación: Periodos uno cuatro. 4.1.1 Departamento de Finanzas

En cualquier empresa se ejecutan distintas tomas de decisiones y se elaboran estrategias que pueden afectar de manera positiva o negativa a dicha organización. En el juego de simulación, ocurre lo mismo,

En cualquier empresa se ejecutan distintas tomas de decisiones y se elaboran estrategias que pueden afectar de manera positiva o negativa a dicha organización. En el juego de simulación, ocurre lo mismo,

Motores Eléctricos Eficiencia, Factor de Potencia y Carga.

Motores Eléctricos Eficiencia, Factor de Potencia y Carga. Un programa de ahorro y conservación energética, pasa primero por conocer a profundidad los conceptos de eficiencia y características de operación

Motores Eléctricos Eficiencia, Factor de Potencia y Carga. Un programa de ahorro y conservación energética, pasa primero por conocer a profundidad los conceptos de eficiencia y características de operación

El Futuro de la Computación en la Industria de Generación Eléctrica

El Futuro de la Computación en la Industria de Generación Eléctrica Retos a los que se enfrenta la industria de generación La industria de generación eléctrica se enfrenta a dos retos muy significativos

El Futuro de la Computación en la Industria de Generación Eléctrica Retos a los que se enfrenta la industria de generación La industria de generación eléctrica se enfrenta a dos retos muy significativos

Análisis del Informe de la Unión de Consumidores de Málaga: El sistema tarifario del ciclo del agua en la ciudad de Málaga

Análisis del Informe de la Unión de Consumidores de Málaga: El sistema tarifario del ciclo del agua en la ciudad de Málaga La unión de consumidores de Málaga ha redactado un estudio que pretende avalar

Análisis del Informe de la Unión de Consumidores de Málaga: El sistema tarifario del ciclo del agua en la ciudad de Málaga La unión de consumidores de Málaga ha redactado un estudio que pretende avalar

Evolución de indicadores de Notoriedad Publicitaria de Campañas en Revistas y TV Análisis de Series de Datos 2007-2014

La Notoriedad Publicitaria de marcas que recurren al mix de medios televisión + revistas no ha dejado de crecer en los últimos años. El análisis de datos desde 2007 hasta 2014 demuestra que la utilización

La Notoriedad Publicitaria de marcas que recurren al mix de medios televisión + revistas no ha dejado de crecer en los últimos años. El análisis de datos desde 2007 hasta 2014 demuestra que la utilización

Figura 1. Modalidades actuales de suministro de electricidad

LAS TARIFAS REGULADAS MODALIDADES ACTUALES DE SUMINISTRO DE ELECTRICIDAD En la actualidad, algunos consumidores disponen de dos modalidades con las que obtener su suministro de electricidad o gas suministro

LAS TARIFAS REGULADAS MODALIDADES ACTUALES DE SUMINISTRO DE ELECTRICIDAD En la actualidad, algunos consumidores disponen de dos modalidades con las que obtener su suministro de electricidad o gas suministro

RECIENTES MODIFICACIONES DEL IMPUESTO A LAS GANANCIAS DE PERSONAS FÍSICAS

RECIENTES MODIFICACIONES DEL IMPUESTO A LAS GANANCIAS DE PERSONAS FÍSICAS UN PASO POSITIVO, AUNQUE NO CORRIGE LAS DISTORSIONES ACUMULADAS Autores: Nadin Argañaraz Andrés Mir INFORME ECONÓMICO Nº 235 28

RECIENTES MODIFICACIONES DEL IMPUESTO A LAS GANANCIAS DE PERSONAS FÍSICAS UN PASO POSITIVO, AUNQUE NO CORRIGE LAS DISTORSIONES ACUMULADAS Autores: Nadin Argañaraz Andrés Mir INFORME ECONÓMICO Nº 235 28

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial)

") C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial) Con el fin de crear un medio de pago dinámico, competitivo y eficaz, STRO (Social Trade Organization) ha desarrollado el Circuito

C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial) Con el fin de crear un medio de pago dinámico, competitivo y eficaz, STRO (Social Trade Organization) ha desarrollado el Circuito

PROCEDIMIENTO DE GESTIÓN DE LOS ASPECTOS AMBIENTALES

H. R. U. CARLOS HAYA SERVICIO ANDALUZ DE SALUD Fecha: 13/12/2007 PROCEDIMIENTO DE Nombre y Cargo Firma Fecha Elaborado Sergio Pérez Ortiz 12/12/2007 Responsable Operativo del Sistema de Gestión Ambiental

H. R. U. CARLOS HAYA SERVICIO ANDALUZ DE SALUD Fecha: 13/12/2007 PROCEDIMIENTO DE Nombre y Cargo Firma Fecha Elaborado Sergio Pérez Ortiz 12/12/2007 Responsable Operativo del Sistema de Gestión Ambiental

JUEGO DE NEGOCIOS BHP BILLITON PAMPA NORTE

JUEGO DE NEGOCIOS BHP BILLITON PAMPA NORTE Facilita: 1 Juego de Negocios Bhp Billiton Pampa Norte Introducción El lugar donde se desarrolla la simulación, es un gran mercado donde se instalan empresas

JUEGO DE NEGOCIOS BHP BILLITON PAMPA NORTE Facilita: 1 Juego de Negocios Bhp Billiton Pampa Norte Introducción El lugar donde se desarrolla la simulación, es un gran mercado donde se instalan empresas

RESUMEN NIIF 36: Deterioro del Valor de los Activos

CIRCULAR16.09 de Riesgos y RESUMEN NIIF 36: Deterioro del Valor de los Activos El objetivo de esta Norma consiste en establecer los procedimientos que una entidad debe aplicar para asegurarse de que sus

CIRCULAR16.09 de Riesgos y RESUMEN NIIF 36: Deterioro del Valor de los Activos El objetivo de esta Norma consiste en establecer los procedimientos que una entidad debe aplicar para asegurarse de que sus

El Costeo Directo, una Necesidad para la Toma de Decisiones

El, una Necesidad para la Toma de Decisiones Ficha Técnica Autor : C.P.C. Isidro Chambergo Guillermo Título : El, una Necesidad para la Toma de Decisiones Fuente : Actualidad Empresarial, Nº 17 - Primera

El, una Necesidad para la Toma de Decisiones Ficha Técnica Autor : C.P.C. Isidro Chambergo Guillermo Título : El, una Necesidad para la Toma de Decisiones Fuente : Actualidad Empresarial, Nº 17 - Primera

INFORME DE LOS RESULTADOS PARCIALES DE LOS PROGRAMAS DE GESTIÓN DE LA DEMANDA DE 2004 RESPECTO A DISTRIBUCIÓN DE UNA GUÍA DE USO EFICIENTE DE LA

INFORME DE LOS RESULTADOS PARCIALES DE LOS PROGRAMAS DE GESTIÓN DE LA DEMANDA DE 2004 RESPECTO A DISTRIBUCIÓN DE UNA GUÍA DE USO EFICIENTE DE LA ENERGÍA EN EL ENTORNO DOMÉSTICO 5 de julio de 2007 INFORME

INFORME DE LOS RESULTADOS PARCIALES DE LOS PROGRAMAS DE GESTIÓN DE LA DEMANDA DE 2004 RESPECTO A DISTRIBUCIÓN DE UNA GUÍA DE USO EFICIENTE DE LA ENERGÍA EN EL ENTORNO DOMÉSTICO 5 de julio de 2007 INFORME

NIFBdM A-4 CARACTERÍSTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS

NIFBdM A-4 CARACTERÍSTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS OBJETIVO Establecer las características cualitativas que debe reunir la información financiera contenida en los estados financieros, para

NIFBdM A-4 CARACTERÍSTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS OBJETIVO Establecer las características cualitativas que debe reunir la información financiera contenida en los estados financieros, para

RADIOGRAFÍA DE 15 AÑOS DE EVOLUCIÓN DEL NIVEL DE ESFUERZO. Toda la Información en: www.ahe.es

RADIOGRAFÍA DE 15 AÑOS DE EVOLUCIÓN DEL NIVEL DE ESFUERZO Toda la Información en: www.ahe.es Octubre 2006 1 RADIOGRAFÍA DE 15 AÑOS DE EVOLUCIÓN DEL NIVEL DE ESFUERZO Introducción La A.H.E viene publicando

RADIOGRAFÍA DE 15 AÑOS DE EVOLUCIÓN DEL NIVEL DE ESFUERZO Toda la Información en: www.ahe.es Octubre 2006 1 RADIOGRAFÍA DE 15 AÑOS DE EVOLUCIÓN DEL NIVEL DE ESFUERZO Introducción La A.H.E viene publicando

Guía breve para la. Versión abreviada del Manual para la. evaluación de desempeño y potencial

Guía breve para la evaluación de desempeño y potencial Versión abreviada del Manual para la evaluación de desempeño y potencial Febrero 2013 INSTITUCIONES PÚBLICAS SUSTENTADAS EN EL BUEN DESEMPEÑO DE SUS

Guía breve para la evaluación de desempeño y potencial Versión abreviada del Manual para la evaluación de desempeño y potencial Febrero 2013 INSTITUCIONES PÚBLICAS SUSTENTADAS EN EL BUEN DESEMPEÑO DE SUS

MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ.

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Empleos de Emergencia: Realidad Laboral en las Zonas del Terremoto

ISSN 0717-1528 Empleos de Emergencia: Realidad Laboral en las Zonas del Terremoto En las regiones VI, VII y VIII se han creado 12 mil nuevos puestos de trabajo entre el primer y el tercer trimestre del

ISSN 0717-1528 Empleos de Emergencia: Realidad Laboral en las Zonas del Terremoto En las regiones VI, VII y VIII se han creado 12 mil nuevos puestos de trabajo entre el primer y el tercer trimestre del

ESTUDIOS TECNICOS AREA DE INVESTIGACIÓN Y PLANEACIÓN II INFORME FINANCIERO DE IPS AFILIADAS A LA ACHC 2002-2003. ACHC SI-0007 Septiembre de 2004

Y PLANEACIÓN ACHC SI-0007 Septiembre de 2004 1. OBJETIVO Y ALCANCE La Asociación Colombiana de Hospitales y Clínicas en su labor gremial presenta al sector salud y en especial a sus afiliados, la segunda

Y PLANEACIÓN ACHC SI-0007 Septiembre de 2004 1. OBJETIVO Y ALCANCE La Asociación Colombiana de Hospitales y Clínicas en su labor gremial presenta al sector salud y en especial a sus afiliados, la segunda

Anexos II.A7 Acta de revisión del Sistema de Gestión Medioambiental

Requisitos del SGMA según ISO 14001:2004 Anexos II.A7 Acta de revisión del Sistema de Gestión Medioambiental Hoja: 1 de 6 Periodo de revisión: De Enero de 2003 a Diciembre de 2003 ASISTENTES ORDEN DEL

Requisitos del SGMA según ISO 14001:2004 Anexos II.A7 Acta de revisión del Sistema de Gestión Medioambiental Hoja: 1 de 6 Periodo de revisión: De Enero de 2003 a Diciembre de 2003 ASISTENTES ORDEN DEL

Después de que un producto agrícola sale de la explotación agrícola, puede pasar a través de uno o incluso dos mercados mayoristas y una cadena de

1 Los precios son un importante factor económico en una economía de mercado. Desde el punto de vista del análisis económico los precios son el medio de agregación para proporcionar un panorama general

1 Los precios son un importante factor económico en una economía de mercado. Desde el punto de vista del análisis económico los precios son el medio de agregación para proporcionar un panorama general

Se han emitido las siguientes Interpretaciones SIC que tiene relación con la NIC 29, se trata de las:

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES Tema: Cartas de Servicios Primera versión: 2008 Datos de contacto: Evaluación y Calidad. Gobierno de Navarra. evaluacionycalidad@navarra.es

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES Tema: Cartas de Servicios Primera versión: 2008 Datos de contacto: Evaluación y Calidad. Gobierno de Navarra. evaluacionycalidad@navarra.es

SUBDIRECCIÓN DE ESTUDIOS INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 RESUMEN EJECUTIVO

INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 Periodo: Junio 2011 Junio 2012 Elaborado por: Oscar Armendáriz Naranjo Aprobado por: Edmundo Ocaña Mazón RESUMEN EJECUTIVO En el mes de junio

INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 Periodo: Junio 2011 Junio 2012 Elaborado por: Oscar Armendáriz Naranjo Aprobado por: Edmundo Ocaña Mazón RESUMEN EJECUTIVO En el mes de junio

: INTRODUCCIÓN DISPOSICIONES FISCALES

INCREMENTO DE CUFIN POR UTILIDADES PERCIBIDAS DEL ARTÍCULO 89 DE LA LISR Autor: L.C. Gabriel Reyes Rodríguez - Socio Coautor: L.C. Armando Pascual Flores : INTRODUCCIÓN La apuesta en los negocios por parte

INCREMENTO DE CUFIN POR UTILIDADES PERCIBIDAS DEL ARTÍCULO 89 DE LA LISR Autor: L.C. Gabriel Reyes Rodríguez - Socio Coautor: L.C. Armando Pascual Flores : INTRODUCCIÓN La apuesta en los negocios por parte

FACTURACIÓN DEL SUMINISTRO DE ENERGÍA ELÉCTRICA Y ESTIMACIÓN DEL CONSUMO DEL ABONADO

FACTURACIÓN DEL SUMINISTRO DE ENERGÍA ELÉCTRICA Y ESTIMACIÓN DEL CONSUMO DEL ABONADO Ricardo del Estal Sastre Centro de Estudios de Consumo (CESCO) Universidad de Castilla-La Mancha El Servicio de Consumo

FACTURACIÓN DEL SUMINISTRO DE ENERGÍA ELÉCTRICA Y ESTIMACIÓN DEL CONSUMO DEL ABONADO Ricardo del Estal Sastre Centro de Estudios de Consumo (CESCO) Universidad de Castilla-La Mancha El Servicio de Consumo

ÍNDICE 2. DIRECCIONES DE INTERÉS SOBRE TELETRABAJO Y DISCAPACIDAD... 3. BIBLIOGRAFÍA...

ÍNDICE 1. LA SOCIEDAD DE LA INFORMACIÓN... 1. Un poco de historia... 1.1. Es fácil aprender a usar estos sistemas?... 1.2. Sociedad de la información y personas con discapacidad... 2. El teletrabajo...

ÍNDICE 1. LA SOCIEDAD DE LA INFORMACIÓN... 1. Un poco de historia... 1.1. Es fácil aprender a usar estos sistemas?... 1.2. Sociedad de la información y personas con discapacidad... 2. El teletrabajo...

CONCLUSIONES. De la información total que acabamos de facilitar al lector podemos realizar el siguiente resumen:

CONCLUSIONES De la información total que acabamos de facilitar al lector podemos realizar el siguiente resumen: 1º. Ha habido un incremento en el número total de consultas y reclamaciones ante las asociaciones

CONCLUSIONES De la información total que acabamos de facilitar al lector podemos realizar el siguiente resumen: 1º. Ha habido un incremento en el número total de consultas y reclamaciones ante las asociaciones

Por qué es importante la planificación?

Por qué es importante la planificación? La planificación ayuda a los empresarios a mejorar las probabilidades de que la empresa logre sus objetivos. Así como también a identificar problemas claves, oportunidades

Por qué es importante la planificación? La planificación ayuda a los empresarios a mejorar las probabilidades de que la empresa logre sus objetivos. Así como también a identificar problemas claves, oportunidades

Anuncio de Gratuidad a Estudiantes Pobres en Educación Superior: Un Mito

Temas Públicos www.lyd.org- Email:lyd@lyd.org Nº 750-25 de Noviembre de 2005 ISSN 0717-1528 Nº 750-25 de Noviembre de 2005 ISSN 0717-1528 Anuncio de Gratuidad a Estudiantes Pobres en Educación Superior:

Temas Públicos www.lyd.org- Email:lyd@lyd.org Nº 750-25 de Noviembre de 2005 ISSN 0717-1528 Nº 750-25 de Noviembre de 2005 ISSN 0717-1528 Anuncio de Gratuidad a Estudiantes Pobres en Educación Superior:

4. METODOLOGÍA. 4.1 Materiales. 4.1.1 Equipo

4. METODOLOGÍA 4.1 Materiales 4.1.1 Equipo Equipo de cómputo. Para el empleo del la metodología HAZOP se requiere de un equipo de cómputo con interfase Windows 98 o más reciente con procesador Pentium

4. METODOLOGÍA 4.1 Materiales 4.1.1 Equipo Equipo de cómputo. Para el empleo del la metodología HAZOP se requiere de un equipo de cómputo con interfase Windows 98 o más reciente con procesador Pentium

UNIDAD EJECUTORA DE CONSERVACION VIAL MANUAL DEL USUARIO DEL SISTEMA INTEGRAL DE CONTROL DE PROYECTOS

UNIDAD EJECUTORA DE CONSERVACION VIAL MANUAL DEL USUARIO DEL SISTEMA INTEGRAL DE CONTROL DE PROYECTOS Guatemala, Julio de 2008 Índice Gestión de equipos...4 Programación física...5 Trabajos por Administración...6

UNIDAD EJECUTORA DE CONSERVACION VIAL MANUAL DEL USUARIO DEL SISTEMA INTEGRAL DE CONTROL DE PROYECTOS Guatemala, Julio de 2008 Índice Gestión de equipos...4 Programación física...5 Trabajos por Administración...6

Fundamentos de Investigación de Operaciones Investigación de Operaciones 1

Fundamentos de Investigación de Operaciones Investigación de Operaciones 1 1 de agosto de 2003 1. Introducción Cualquier modelo de una situación es una simplificación de la situación real. Por lo tanto,

Fundamentos de Investigación de Operaciones Investigación de Operaciones 1 1 de agosto de 2003 1. Introducción Cualquier modelo de una situación es una simplificación de la situación real. Por lo tanto,

Manual básico de gestión económica de las Asociaciones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Esquemas de cobro por servicio de agua potable en los municipios de México: un enfoque de política pública

Esquemas de cobro por servicio de agua potable en los municipios de México: un enfoque de política pública Iván Islas Cortés Jaime Sáinz Santamaría Dirección de Investigación en Política y Economía Ambiental

Esquemas de cobro por servicio de agua potable en los municipios de México: un enfoque de política pública Iván Islas Cortés Jaime Sáinz Santamaría Dirección de Investigación en Política y Economía Ambiental

REPORTE DE INTELIGENCIA COMPETITIVA

REPORTE DE INTELIGENCIA COMPETITIVA: REPORTE DE INTELIGENCIA COMPETITIVA 1 REPORTE DE INTELIGENCIA COMPETITIVA: INTRODUCCIÓN En la actualidad, las empresas se enfrentan ante la realidad de encarar un entorno

REPORTE DE INTELIGENCIA COMPETITIVA: REPORTE DE INTELIGENCIA COMPETITIVA 1 REPORTE DE INTELIGENCIA COMPETITIVA: INTRODUCCIÓN En la actualidad, las empresas se enfrentan ante la realidad de encarar un entorno

Es un software instalado en los equipos asignados a los Centros de Consulta con el objetivo de:

OBJETIVOS Es un software instalado en los equipos asignados a los Centros de Consulta con el objetivo de: Brindar asistencia técnica y realizar mantenimiento de los equipos en forma remota, desde la sede

OBJETIVOS Es un software instalado en los equipos asignados a los Centros de Consulta con el objetivo de: Brindar asistencia técnica y realizar mantenimiento de los equipos en forma remota, desde la sede

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

Congreso de Colegios Católicos, Una pasión que se renueva. Pontificia Universidad Católica de Chile. Septiembre 2015.

Panel: Ley de Inclusión, reglamentación y Colegios Católicos Andrés Palma 1 Hola, muy buenas tardes, muchas gracias a la Conferencia Episcopal, a FIDE, a la Universidad Católica por la invitación para

Panel: Ley de Inclusión, reglamentación y Colegios Católicos Andrés Palma 1 Hola, muy buenas tardes, muchas gracias a la Conferencia Episcopal, a FIDE, a la Universidad Católica por la invitación para

NUCLEO INTEGRADOR: GRUPO FAMILIA

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

El muestreo archivístico, que es una de las técnicas de la Valoración Documental, ha sido

TECNICA DE VALORACIÓN DOCUMENTAL: EL MUESTREO: Aída Luz Mendoza Navarro Fundamentación El muestreo archivístico, que es una de las técnicas de la Valoración Documental, ha sido analizado desde varias décadas

TECNICA DE VALORACIÓN DOCUMENTAL: EL MUESTREO: Aída Luz Mendoza Navarro Fundamentación El muestreo archivístico, que es una de las técnicas de la Valoración Documental, ha sido analizado desde varias décadas

Esperanzas de vida en salud

Las esperanzas de salud proporcionan un medio de dividir la esperanza de vida en fracciones vividas en distintas situaciones: por ejemplo en buena y mala salud. Estas medidas representan el creciente interés

Las esperanzas de salud proporcionan un medio de dividir la esperanza de vida en fracciones vividas en distintas situaciones: por ejemplo en buena y mala salud. Estas medidas representan el creciente interés

Operación 8 Claves para la ISO 9001-2015

Operación 8Claves para la ISO 9001-2015 BLOQUE 8: Operación A grandes rasgos, se puede decir que este bloque se corresponde con el capítulo 7 de la antigua norma ISO 9001:2008 de Realización del Producto,

Operación 8Claves para la ISO 9001-2015 BLOQUE 8: Operación A grandes rasgos, se puede decir que este bloque se corresponde con el capítulo 7 de la antigua norma ISO 9001:2008 de Realización del Producto,

RESUMEN EJECUTIVO EFECTOS DEL RUIDO EN LA SALUD

RESUMEN EJECUTIVO EFECTOS DEL RUIDO EN LA SALUD Introducción general.- Tradicionalmente, cuando se enumeran las posibles afecciones a la salud producidas por la presencia de contaminantes, se hace mención

RESUMEN EJECUTIVO EFECTOS DEL RUIDO EN LA SALUD Introducción general.- Tradicionalmente, cuando se enumeran las posibles afecciones a la salud producidas por la presencia de contaminantes, se hace mención

Tienda Virtual Synergy (Parte 2)

") Tienda Virtual Synergy (Parte 2) El catálogo electrónico de productos es la base de toda la aplicación por lo que siempre será necesario instalarlo. Los siguientes dos módulos (tienda virtual y módulo

Tienda Virtual Synergy (Parte 2) El catálogo electrónico de productos es la base de toda la aplicación por lo que siempre será necesario instalarlo. Los siguientes dos módulos (tienda virtual y módulo

El modelo EOQ básico (Economic Order Quantity) es el más simple y fundamental de todos los modelos de inventarios.

es el más simple y fundamental de todos los modelos de inventarios.") Tema 7 Sistemas de Inventarios 7.1. Modelo EOQ básico El modelo EOQ básico (Economic Order Quantity) es el más simple y fundamental de todos los modelos de inventarios. 7.1.1. Hipótesis del modelo 1. Todos

Tema 7 Sistemas de Inventarios 7.1. Modelo EOQ básico El modelo EOQ básico (Economic Order Quantity) es el más simple y fundamental de todos los modelos de inventarios. 7.1.1. Hipótesis del modelo 1. Todos

Movilidad habitual y espacios de vida en España. Una aproximación a partir del censo de 2001

Movilidad habitual y espacios de vida en España. Una aproximación a partir del censo de 2001 Centre d Estudis Demogràfics (Universitat Autònoma de Barcelona) Dirección de la investigación: Marc Ajenjo

Movilidad habitual y espacios de vida en España. Una aproximación a partir del censo de 2001 Centre d Estudis Demogràfics (Universitat Autònoma de Barcelona) Dirección de la investigación: Marc Ajenjo

3 MERCADO SECUNDARIO DE DEUDA DEL ESTADO

3 MERCADO SECUNDARIO DE DEUDA DEL ESTADO 3 Mercado secundario de deuda del Estado 3.1 Descripción general La negociación en el mercado de deuda del Estado volvió a experimentar un descenso en 2009: a

3 MERCADO SECUNDARIO DE DEUDA DEL ESTADO 3 Mercado secundario de deuda del Estado 3.1 Descripción general La negociación en el mercado de deuda del Estado volvió a experimentar un descenso en 2009: a

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA. La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros.

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros. Qué significa esto? Decir que una empresa es eficiente es decir que no

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros. Qué significa esto? Decir que una empresa es eficiente es decir que no

Tema 7 COSTO ESTÁNDAR

Tema 7 COSTO ESTÁNDAR Campus Santa Fé Miguel Ángel Gutiérrez Banegas 1 Introducción En el proceso de generación de información en los negocios, la predeterminación de costos soluciona la dificultad que

Tema 7 COSTO ESTÁNDAR Campus Santa Fé Miguel Ángel Gutiérrez Banegas 1 Introducción En el proceso de generación de información en los negocios, la predeterminación de costos soluciona la dificultad que

RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión?

Qué es lo que determina el rendimiento requerido de una inversión?") 1 RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión? La respuesta es sencilla. El rendimiento requerido siempre depende del riesgo

1 RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión? La respuesta es sencilla. El rendimiento requerido siempre depende del riesgo

PREGUNTAS FRECUENTES Nuevo Plan de Jubilación a Partir del 1º de Julio del 2014

PREGUNTAS FRECUENTES Nuevo Plan de Jubilación a Partir del 1º de Julio del 2014 La siguiente lista de preguntas frecuentes pretende responder a muchas de las dudas que pueda tener sobre la decisión de

PREGUNTAS FRECUENTES Nuevo Plan de Jubilación a Partir del 1º de Julio del 2014 La siguiente lista de preguntas frecuentes pretende responder a muchas de las dudas que pueda tener sobre la decisión de

PLANES Y FONDOS DE PENSIONES

INFORME DEL PRIMER TRIMESTRE DE 2014 PLANES Y FONDOS DE PENSIONES SUBDIRECCIÓN GENERAL DE PLANES Y FONDOS DE PENSIONES ÁREA DE BALANCES NIPO: 720-14-084-3 SUMARIO 1 INTRODUCCIÓN... 3 2 ANÁLISIS GLOBAL...

INFORME DEL PRIMER TRIMESTRE DE 2014 PLANES Y FONDOS DE PENSIONES SUBDIRECCIÓN GENERAL DE PLANES Y FONDOS DE PENSIONES ÁREA DE BALANCES NIPO: 720-14-084-3 SUMARIO 1 INTRODUCCIÓN... 3 2 ANÁLISIS GLOBAL...

Sistema de almacenamiento fotovoltaico: Requisitos del sistema de control de un inversor

TECNOLOGÍA MULTI FLOW Sistema de almacenamiento fotovoltaico: Requisitos del sistema de control de un inversor Fronius 1. Introducción La subida del precio de la electricidad y la bajada de los precios

TECNOLOGÍA MULTI FLOW Sistema de almacenamiento fotovoltaico: Requisitos del sistema de control de un inversor Fronius 1. Introducción La subida del precio de la electricidad y la bajada de los precios

NORMA ISO 31000 DE RIESGOS CORPORATIVOS

NORMA ISO 31000 DE RIESGOS CORPORATIVOS La norma ISO 31000 establece principios y guías para el diseño, implementación y mantenimiento de la gestión de riesgos en forma sistemática y transparente de toda

NORMA ISO 31000 DE RIESGOS CORPORATIVOS La norma ISO 31000 establece principios y guías para el diseño, implementación y mantenimiento de la gestión de riesgos en forma sistemática y transparente de toda

COMPARACIÓN DE ÁREAS DE FIGURAS POR ESTUDIANTES DE PRIMERO DE MAGISTERIO

COMPARACIÓN DE ÁREAS DE FIGURAS POR ESTUDIANTES DE PRIMERO DE MAGISTERIO Sonia Aguilera Piqueras y Pablo Flores Martínez Departamento de Didáctica de la Matemática Universidad de Granada 1. Introducción

COMPARACIÓN DE ÁREAS DE FIGURAS POR ESTUDIANTES DE PRIMERO DE MAGISTERIO Sonia Aguilera Piqueras y Pablo Flores Martínez Departamento de Didáctica de la Matemática Universidad de Granada 1. Introducción

Nota de Información al cliente Auditoría Multisede

Nota de Información al cliente Auditoría Multisede La presente Nota de Información al Cliente explica las principales características de una Auditoría Multisede. Por lo general, las auditorías de certificación

Nota de Información al cliente Auditoría Multisede La presente Nota de Información al Cliente explica las principales características de una Auditoría Multisede. Por lo general, las auditorías de certificación

NORMA TÉCNICA DE AUDITORÍA SOBRE CONSIDERACIONES RELATIVAS A LA AUDITORÍA DE ENTIDADES QUE EXTERIORIZAN PROCESOS DE ADMINISTRACIÓN

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

Cómo evaluar nuestro nivel de eficiencia energética?

Eficiencia Energética y Energía Qué es eficiencia energética? Es conseguir más resultados con menos recursos, lo cual se traducirá en menores costos de producción, más productos con menores consumos de

Eficiencia Energética y Energía Qué es eficiencia energética? Es conseguir más resultados con menos recursos, lo cual se traducirá en menores costos de producción, más productos con menores consumos de

PROYECTO DE CALIDAD TURÍSTICA

CMCS Consultores S.L. 1/ 10 PROYECTO DE CALIDAD TURÍSTICA DESCRIPCIÓN.- Implantar Sistemas de Gestión de Calidad y/o Medioambiental basados en las Normas ISO-9001 e ISO-14001 respectivamente, y la marca

CMCS Consultores S.L. 1/ 10 PROYECTO DE CALIDAD TURÍSTICA DESCRIPCIÓN.- Implantar Sistemas de Gestión de Calidad y/o Medioambiental basados en las Normas ISO-9001 e ISO-14001 respectivamente, y la marca

OBJETIVOS GENERALES DEL AUDITOR INDEPENDIENTE Y CONDUCCIÓN DE UNA AUDITORÍA, DE ACUERDO CON LAS NORMAS INTERNACIONALES DE AUDITORÍA

NORMA INTERNACIONAL DE AUDITORÍA 200 OBJETIVOS GENERALES DEL AUDITOR INDEPENDIENTE Y CONDUCCIÓN DE UNA AUDITORÍA, DE ACUERDO CON LAS NORMAS INTERNACIONALES DE AUDITORÍA (En vigor para auditorías de estados

NORMA INTERNACIONAL DE AUDITORÍA 200 OBJETIVOS GENERALES DEL AUDITOR INDEPENDIENTE Y CONDUCCIÓN DE UNA AUDITORÍA, DE ACUERDO CON LAS NORMAS INTERNACIONALES DE AUDITORÍA (En vigor para auditorías de estados

CAPITULO VI ESTRATEGIAS DE OUTSOURCING

CAPITULO VI ESTRATEGIAS DE OUTSOURCING Cuando una compañía decide llevar a cabo un proceso de outsourcing debe definir una estrategia que guíe todo el proceso. Hay dos tipos genéricos de estrategia de

CAPITULO VI ESTRATEGIAS DE OUTSOURCING Cuando una compañía decide llevar a cabo un proceso de outsourcing debe definir una estrategia que guíe todo el proceso. Hay dos tipos genéricos de estrategia de

ASEGURAMIENTO DE LA CALIDAD EN LABORATORIO

FUNDACION NEXUS ASEGURAMIENTO DE LA CALIDAD EN LABORATORIO Marzo de 2012 CALIDAD, CONTROL DE LA CALIDAD Y ASEGURAMIENTO DE LA CALIDAD El laboratorio de análisis ofrece a sus clientes un servicio que se

FUNDACION NEXUS ASEGURAMIENTO DE LA CALIDAD EN LABORATORIO Marzo de 2012 CALIDAD, CONTROL DE LA CALIDAD Y ASEGURAMIENTO DE LA CALIDAD El laboratorio de análisis ofrece a sus clientes un servicio que se

Análisis y cuantificación del Riesgo

Análisis y cuantificación del Riesgo 1 Qué es el análisis del Riesgo? 2. Métodos M de Análisis de riesgos 3. Método M de Montecarlo 4. Modelo de Análisis de Riesgos 5. Qué pasos de deben seguir para el

Análisis y cuantificación del Riesgo 1 Qué es el análisis del Riesgo? 2. Métodos M de Análisis de riesgos 3. Método M de Montecarlo 4. Modelo de Análisis de Riesgos 5. Qué pasos de deben seguir para el

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES